5.11. Методи обчислення продуктивності праці, їх переваги та недоліки, сфера застосування

Залежно від того, як і в яких показниках (натуральних чи вартісних) визначається обсяг виготовлюваної підприємством продукції та витрати праці, розрізняють три осноснві методи вимірювання і обчислення продуктивності праці:

1. Натуральний.2. Вартісний.3. Трудовий.

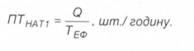

При натуральному методі розрахунку продуктивності праці обсяг виготовленої підприємством продукції обчислюють в натуральних вимірниках (в одиницях ваги, об'єму, кількості, довжини). А сам показник має два прояви: часовий і персоніфікований. Часовий прояв продуктивності праці (ПТнат1) відтворює кількість виготовленої підприємством продукції (робіт, послуг) в натуральному вимірі (Q) за одиницю часу, витраченого на її виробництво (Теф) і визначається за формулою (5.27):

Персоніфікований прояв (ПТнат2) продуктивності праці відтворює кількість виготовленої підприємством продукції (здійснених робіт, наданих послуг) в натуральному вимірі (Q) одним працівником підприємства (Чпвп) і визначається за формулою (5.28):

![]()

Переваги методу:

- зрозумілий і наочний розрахунок продуктивності праці;

- можливість визначення продуктивності за кількістю виготовленої продукції;

- можливість порівняння ефективності праці на стаціонарних робочих місцях. Недоліки методу:

- не враховується якість продукції;

- неможливо порівняти продуктивність праці, якщо в цеху (на підприємстві) виробляється неоднорідна продукція.

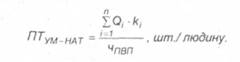

Для усунення останнього недоліку застосовують умовно-натуральний метод, в основі якого лежить визначення продуктивності праці (ПТум-нат) з урахуванням коефіцієнтів якості (перевідних коефіцієнтів) (кі). Продуктивність праці за умовно-натуральним методом визначається за формулою (5.29)

Сфера застосування методу: в однономенклатурних виробництвах, коли підприємство (цех) виготовляє однорідну чи порівнювану продукцію.

В цехах (на підприємствах), де виробляється декілька (багато) видів продукції, яку неможливо порівняти за допомогою коефіцієнтів якості (перевідних коефіцієнтів), застосовують вартісний метод обчислення продуктивності праці.

При вартісному методі розрахунку продуктивності праці обсяг виготовленої підприємством продукції обчислюють у вартісних вимірниках. Показник має також два прояви: часовий і персоніфікований. Часовий прояв продуктивності праці (ПТварт1) відтворює обсяг виготовленої підприємством продукції (здійснених робіт, наданих послуг) у вартісному вимірі у вигляді валової (ВП) чи товарної (ТП) продукції за одиницю часу, витраченого на її виробництво (Теф) і визначається за формулою (5.30):

![]()

Персоніфікований прояв (ПТварт2) продуктивності праці відтворює обсяг виготовленої підприємством продукції (здійснених робіт, наданих послуг) у вартісному вимірі у вигляді валової (ВП) чи товарної (ТП) продукції одним працівником підприємства (Чпвп) і визначається за формулою (5.31):

![]()

Переваги методу:

- можливість застосування за умов багатономенклатурного виробництва з широким асортиментом виготовлюваної продукції;

- можливість визначення і характеристики динаміки і рівня продуктивності за асортиментом виготовленої продукції по підприємству і в ціпому по галузі промисловості з обчисленням темпів зростання за будь-які проміжки часу.

Недоліки методу:

- за умови зміни асортименту вироблюваної продукції, а також в умовах спеціалізації і кооперування підприємств спотворюється дійсний показник продуктивності праці;

- запропонований показник продуктивності праці залежить від встановлених на продукцію цін, тобто якщо в плановому періоді в порівнянні зі звітним зростає частка продукції, на яку встановлено високі ціни, обсяг валової (товарної) продукції, а відтак і виробіток на одного працівника теж зростають, навіть коли обсяги продукції в натуральному відтворенні та її трудомісткість залишились незмінними;

- залежність від змін виробничої структури підприємства (з однієї сторони, розгалуженість виробництва може призвести до ненавмисних втрат при обчисленні загальної валової продукції в цілому по підприємству, з іншої - організація власного виробництва напівфабрикатів всупереч отриманню їх ззовні чи внаслідок об'єднання підприємств збільшує показник валової (товарної) продукції, тим самим збільшуючи показник продуктивності праці);

- орієнтація показника продуктивності праці на матеріаломісткість здебільшого на вартість минулої, уречевленої праці (сировини, матеріалів, палива, амортизації) порівняно з вартістю живої праці, що призводить до невідповідності встановлюваних на продукцію цін її трудомісткості на кожному окремо взятому підприємстві, а відтак спотворюється показник валової (товарної) продукції, і, як наслідок, - показник продуктивності праці.

Для усунення останнього недоліку часто застосовують методи обчислення продуктивності праці за умовно-чистою чи чистою продукцією.

Чистою продукцією (ЧП) називається обсяг виготовленої підприємством продукції у вартісному відтворенні з урахуванням тільки живої праці, іншими словами це наново створена вартість на підприємстві. Вона розраховується як різниця між валовою продукцією (ВП) та вартістю минулої, уречевленої праці, тобто прямими матеріальними витратами (Вм) на сировину, матеріали, паливо, енергію тощо і амортизацією основних фондів та нематеріальних активів, що беруть участь у виробництві продукції (Ар), отже, включає суму оплати живої праці (ЗП) з обов'язковими відрахуваннями (ВЗП) та заплановану до отримання частину прибутку (DП). Відтак продуктивність праці за методом чистої продукції визначається як відношення суми чистої продукції до чисельності промислово-виробничого персоналу (чпвп) за формулою (5.32):

![]()

Умовно-чистою продукцією (УЧП) називається обсяг виготовленої підприємством продукції у вартісному відтворенні з урахуванням живої і частково - уречевленої минулої праці. Вона розраховується як різниця між валовою продукцією (ВП) та вартістю минулої, уречевленої праці, тобто прямими матеріальними витратами (Вм) на сировину, матеріали, паливо, енергію тощо, отже, включає суму оплати живої праці (ЗП) з обов'язковими відрахуваннями (ВЗП) та з урахуванням амортизації основних фондів та нематеріальних активів, що беруть участь у виробництві продукції (Ар), а також заплановану до отримання частину прибутку (DП). Відтак продуктивність праці за методом умовно-чистої продукції визначається як відношення суми умовно-чистої продукції до чисельності промислово-виробничого персоналу (чпвп) за формулою (5.33):

![]()

Сфера застосування методу: в багатономенклатурних виробництвах, коли підприємство (цех) виготовляє різнорідну продукцію, а також при складній розгалуженій структурі підприємства.

Найбільш об'єктивні і точні показники рівня і динаміки продуктивності праці забезпечує трудовий метод її обчислення, при якому вимірювання рівня і динаміки продуктивності праці здійснюється за показником трудомісткості випуску продукції

При трудовому методі обчислення продуктивності праці трудомісткість одиниці продукції (Тм) визначається як відношення фонду витраченого робочого часу (Теф) до кількості виготовленої продукції в натуральному відтворенні (Q). Отже, фактична трудомісткість (Тм), або витрати робочого часу на одиницю продукції, визначається за формулою (5.34):

![]()

Трудомісткість (Тм) також може бути визначена як кількість праці, витраченої працівниками для виробництва визначеної продукції, шляхом ділення кількості відпрацьованих ними людино-годин (Чпвп х Теф) на.кількість виробленої продукції в натуральному відтворенні (Q) за формулою (5.35):

![]()

Переваги методу:

- можливість вимірювання будь-яких витрат праці за умов багатономенклатур-ного виробництва з широким асортиментом виготовлюваної продукції;

- об'єктивне і точне визначення динаміки і рівня продуктивності праці;

- зміна асортименту продукції чи організаційної структури підприємства не спотворює показників продуктивності праці.

Недоліки методу:

- запропонований показник продуктивності праці не залежить від встановлених на продукцію цін, він не орієнтований на цінові детермінанти, хоча в деяких випадках припускається розрахунок трудомісткості на одиницю виготовленої продукції у вартісному відтворенні.

Сфера застосування методу: в будь-яких виробництвах. Слід зазначити, що показники трудомісткості і продуктивності праці мають зво-. ротно пропорційний зв'язок, що відтворюється формулою (5.36):

Вимірювання продуктивності праці має ґрунтуватися на розумінні її економічного змісту та визначенні показників, які можуть характеризувати рівень продуктивності праці у часі і просторі. При цьому до методів вимірювання продуктивності праці висуваються наступні вимоги:

1) одиниця виміру не може викривляти показники продуктивності праці;

2) повністю враховувати фактичний обсяг робіт і затрати робочого часу;

3) забезпечувати єдність методів вимірювання продуктивності праці;

4) показники продуктивності праці мають бути наскрізними, зведеними, порівняльними, мати високий ступінь узагальнення, бути універсальними у застосуванні.

Продуктивність можна визначати на рівні суспільства, регіону, галузі, підприємства, організації, цеху, виробничої дільниці, бригади та окремого працівника.

Як вже зазначалося, продуктивність праці вимірюється відношенням обсягу виробленої продукції до затрат праці. Залежно від прямого або оберненого відношення розрізняють два показника рівня продуктивності праці: виробіток і трудомісткість.

Виробіток - це кількість виробленої продукції за одиницю часу, або кількість продукції, що припадає на одного робітника за рік, квартал, місяць. Він визначається так:

де Опрод. - обсяг виробленої продукції; Т - затрати робочого часу.

Залежно від одиниць виміру обсягу продукції і затрат праці, на підприємстві виробіток вимірюється:

1) натуральними показниками: штуки, тонни, метри і т.д. (якщо асортимент продукції одноманітний).

Натуральні показники є точними і наочними, але за ними неможливо оцінити різнорідну продукцію.

2) умовно-натуральними показниками: умовні банки консервів, умовні листи шиферу і т.д. (якщо підприємство випускає кілька видів схожої продукції).

Ці показними приводять різну продукцію до одного виміру, але застосування таких показників дуже обмежене.

3) вартісні показники: обсяг продукції вимірюється у вартісному вираженні.

Ці показники є найбільш універсальними, оскільки дозволяють порівнювати продуктивність праці при виробництві різного асортименту продукції.

Розрізняють такі види виробітку, як:

- годинний: виробіток на 1 відпрацьовану людино-годину;

- денний виробіток: виробіток на 1 відпрацьований людино-день; -річний (квартальний, місячний): виробіток на 1 середньооблікового працівника.

Трудомісткість - характеризує затрати часу на одиницю продукції (обернена до виробітку) і визначається:

![]()

У табл. 8.1 наведена характеристика різноманітних видів трудомісткості.

Таблиця 8.1

ВИДИ ТРУДОМІСТКОСТІ

Вид |

Змістова характеристика |

Технологічна трудомісткість |

Визначається витратами праці основних робітників (і погодин-ників, і відрядників). Розраховується для окремих операцій, деталей, виробів. |

Трудомісткість обслуговування |

Визначається витратами праці допоміжних робітників, що зайняті обслуговуванням виробництва. |

Закінчення табл. 8.1

Вид |

Змістова характеристика |

Виробнича трудомісткість |

Складається з технологічної трудомісткості та трудомісткості обслуговування, тобто показує витрати праці основних і допоміжних робітників на виконання одиниці роботи. |

Трудомісткість управління |

Визначається витратами праці керівників, спеціалістів, технічних виконавців. |

Повна трудомісткість |

Відображає усі витрати праці на виготовлення одиниці продукції (це трудові затрати всіх категорій промислово-виробничого персоналу). |

За характером і призначенням: |

|

Нормативна |

Визначає затрати праці на виготовлення одиниці продукції (робіт, послуг), розраховані згідно з чинними нормами. |

Фактична |

Виражає фактичні затрати праці на виготовлення одиниці продукції (робіт, послуг). |

Планова |

Затрати праці на одиницю продукції (роботу, послугу) з врахуванням можливої зміни нормативної трудомісткості. |

Чим більший виробіток продукції за одиницю часу, або чим менші затрати часу на одиницю продукції, тим вищий рівень продуктивності праці. Проте відсоток підвищення виробітку не рівнозначний відсотку зниження трудомісткості. Співвідношення між ними можна виразити таким чином:

Збільшення норми виробітку (у %) визначається за формулою:

![]()

де а - зменшення норми штучного часу (трудомісткості), %.

Зменшення норми штучного часу (трудомісткості) (у %) визначається за формулою:

![]()

Залежно від способу визначення обсягів виробленої продукції, розрізняють натуральний, трудовий і вартісний методи вимірюванні продуктивності праці:

1) натуральний метод: обсяг виробленої продукції і продуктивність праці розраховують в натуральних одиницях (шт., тонни, метри тощо). Цей метод широко використовується всередині підприємства: на робочих місцях, у бригадах, на окремих дільницях, що виробляють однорідну продукцію. Якщо підприємство (цех, дільниця, бригада) випускає продукцію, котра має одне й те саме призначення, проте відрізняється за якоюсь однією ознакою, виробіток можна розрахувати за допомогою умовно-натуральних одиниць. Натуральний метод має обмежене застосування, оскільки підприємства і галузі випускають здебільшого різнорідну продукцію. Крім того, даний метод не дозволяє врахувати зміни обсягу незавершеного виробництва, яке в деяких галузях має велику частку в загальному обсязі продукції.

2) трудовий метод: обсяг виробленої продукції визначається в нормо-годинах. Даний метод використовується на робочих місцях, у бригадах, на виробничих дільницях і в цехах, де обсяг виробленої продукції або виконаних робіт визначається в нормо-годинах. Цей метод має обмежене застосування, оскільки базується на використанні незмінних норм, що суперечить необхідності перегляду норм у міру здійснення організаційно-технічних заходів. Крім того, на підприємствах розраховують здебільшого технологічну трудомісткість, яка виражає затрати часу лише основних робітників.

3) вартісний метод: дозволяє порівняти різнорідну продукцію з витратами на її виготовлення як на окремому підприємстві або галузі, так і економіки в цілому. У зв'язку з цим вартісний метод застосовується на всіх етапах планування та обліку як на галузевому, так і на територіальному рівнях.

При цьому використовують такі вартісні показники обсягу продукції: - валова продукція: характеризує загальний обсяг виробничої діяльності підприємства та включає всю продукцію у вартісному виразі, незалежно від ступеня її готовності. Вона визначається за формулою:

- товарна продукція: характеризує обсяг продукції, що надходить у народногосподарський обіг та включає готову продукцію, послуги, ремонті роботи, капітальний ремонт свого підприємства, напівфабрикати і запчастини, призначені для реалізації на сторону, капітальне будівництво для непромислових господарств свого підприємства, роботи, пов'язані з освоєнням нової техніки, тару, що не входить в гуртову ціну виробу. Товарна продукція обчислюється за формулою:

![]()

де п - кількість видів продукції, що виготовляється на підприємстві,

28

Виробництво і реалізація продукції для забезпечення потреб населення є метою діяльності підприємства, за умови, що підприємство одержує прибуток. Тому планування виробництва і реалізації продукції є основним розділом тактичного плану, на основі якого складається виробнича програма підприємства.

Отже, виробнича програма — це система адресних завдань з виробництва і доставки продукції споживачам у розгорнутій номенклатурі, асортименті, відповідної якості і у встановлені терміни згідно з договорами поставок.

Основним завданням виробничої програми є максимальне задоволення потреб споживачів у високоякісній продукції, яка випускається підприємствами при найкращому використанні їх ресурсів та отриманні максимального прибутку. З метою вирішення цього завдання в процесі розробки виробничої програми на всіх рівнях потрібно дотримуватися таких вимог:

— правильного визначення потреби в продукції, що випускається, і обґрунтування обсягу її виробництва попитом споживача;

— повного ув'язування натуральних і вартісних показників обсягів виробництва і реалізації продукції;

— обґрунтування плану виробництва продукції ресурсами і, насамперед, виробничою потужністю.

Виробнича програма включає в себе:

— план виробництва продукції (за номенклатурою, асортиментом, кількістю та терміном постачань);

— план збуту продукції;

— розрахунок виробничої потужності.

В основу розробки виробничої програми має бути покладена реальна потреба в конкретній продукції. На рівні промислового підприємства конкретизація потреби в продукції забезпечується за допомогою попиту споживачів і господарських договорів за розгорнутою номенклатурою виробів.

Виробнича програма є основою для складання наступних розділів плану підприємства:

— технічного розвитку й організації виробництва;

— підвищення економічної ефективності виробництва;

— капітальних вкладень;

— капітального будівництва;

— матеріально-технічного забезпечення;

— праці та кадрах;

— собівартості, прибутку та рентабельності;

— фондів економічного стимулювання;

— соціального розвитку;

— заходів з охорони природи;

— фінансового.

Для обґрунтування і правильного формування виробничої програми підприємства у бізнес-плані необхідно надати таку інформацію:

— характеристика пропонованої продукції;

— оцінка можливих ринків збуту та конкурентів;

— стратегія маркетингу.

Формування виробничої програми підприємства базується на таких елементах:

— на основі вивчення, аналізу та перспективи розвитку ринкового попиту підприємством укладаються зі споживачами-покупцями (торговельними підприємствами, посередниками, біржами) угоди на постачання певних видів продукції;

— державні контракти є засобом забезпечення потреб споживачів, що фінансуються за рахунок Державного бюджету, та поновлення державного резерву (при цьому держава гарантує оплату поставок продукції та забезпечує її виробництво найважливішими ресурсами);

— державні замовлення є засобом стимулювання збільшення виробництва у пріоритетних галузях, впровадження нових технологій, випуску дефіцитних видів продукції, державної підтримки важливих наукових досліджень (держава може надавати пільги підприємствам-виробникам, але не забезпечує їх фінансовими ресурсами);

— портфель замовлень на продукцію інших споживачів формується на основі контрактів між підприємствами-виробниками і підприємствами-споживачами та відображає його постійні прямі господарські зв'язки (такі контракти періодично переглядаються та поновлюються);

— частина продукції підприємства може споживатися безпосередньо ним самим (у виробничій програмі повинні враховуватися потреби підприємства, які визначаються на основі балансів матеріальних ресурсів, що відображають потребу у них та джерела її покриття).

При розробці виробничої програми передбачається досягнення необхідних темпів зростання виробництва; освоєння нових видів продукції; раціональний розподіл продукції, що випускається, по календарних термінах. Основна увага приділяється підвищенню ефективності виробництва, досягненню беззбитковості по збитковій частині номенклатури. Передбачається відновлення фондів і впровадження нової техніки, підвищення використання виробничої потужності, зростання продуктивності праці.

Виробнича програма у вартісному виразі розробляється підприємством по товарній продукції в порівнювальних цінах. Для планування інших показників (прибутку, собівартості) товарна продукція визначається в діючих цінах підприємства. Отже, в основу планування виробничої програми покладена система показників обсягу виробництва, яка включає натуральні і вартісні показники.

Натуральними показниками виробничої програми є обсяг продукції в натуральних одиницях за номенклатурою й асортиментом.

Номенклатура — це перелік назв окремих видів продукції.

Асортимент — це різновидність виробів у межах даної номенклатури.

Номенклатура виробів підприємства може бути централізованою і децентралізованою.

Централізована номенклатура формується шляхом укладання державних контрактів і державних замовлень.

Децентралізована номенклатура формується підприємством самостійно на основі вивчення ринкового попиту на свою продукцію та встановлення прямих контактів зі споживачами шляхом укладання договорів поставок.

Натуральні показники, зазвичай, представляються у фізичних одиницях виміру (метри, штуки, тони і т. д.). Значення натуральних показників виробничої програми в умовах ринку зростає, оскільки саме вони дають можливість оцінити ступінь задоволення потреб споживачів у певних товарах з урахуванням якісної характеристики товарів.

На основі виробничої програми в натуральному виразі визначають вартісні показники: товарну, валову продукцію у порівнюваних цінах, товарну і реалізовану продукцію у діючих цінах підприємства.

Отже, обсяг виробництва продукції в натуральних вимірниках встановлюють на основі обсягу поставок:

![]()

де ОВ — обсяг виробництва продукції в натуральних одиницях;

ОП — обсяг поставок у натуральних одиницях;

Зп — запаси продукції на складі на початок планового року у натуральних одиницях;

Зк — запаси продукції на складі на кінець планового року у натуральних одиницях.

Вартісними показниками виробничої програми є обсяги товарної, валової, реалізованої, чистої, умовно-чистої продукції, нормативної вартості обробітку, валового і внутрішньозаводського обороту, обсяг незавершеного виробництва.

Найважливішим показником виробничої програми є товарна продукція. Вона включає до свого складу всю виготовлену в плановому або попередньому періодах продукцію, що відповідає стандартам, технічним умовам, прийнята у ВТК, упакована і підготовлена до реалізації:

![]()

де ТП — товарна продукція; ГП — готова продукція;

Н — напівфабрикати, які поставляються на сторону;

Пп.х — послуги промислового характеру;

Тн.с — товари народного споживання;

Рк.б — роботи з капітального будівництва, які виконуються власниками;

Пд.г— продукція допоміжних господарств, призначена для реалізації "на сторону";

Рс.к.— середні та капітальні ремонти, що виконуються власними силами.

Товарна продукція оцінюється в діючих оптових цінах, по собівартості, в натуральних показниках, у трудових показниках (для внутрізаводського планування).

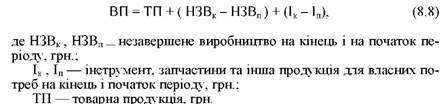

Наступним показником виробничої програми є валова продукція, що включає до свого складу всю продукцію у вартісному виразі, незалежно від ступеня її готовності:

![]()

де ВП — валова продукція;

НЗВп — вартість залишків незавершеного виробництва на початок планового періоду;

НЗВк— вартість залишків незавершеного виробництва на кінець планового періоду;

Іп — вартість інструменту для власних потреб на початок планового періоду;

Ік — вартість інструменту для власних потреб на кінець планового періоду.

Це найбільш загальний показник, який відображає всю роботу підприємства.

Валову продукцію можна також обчислити за такою формулою:

![]()

де ВО — валовий оборот підприємства;

ВЗО — внутрішньозаводський оборот підприємства.

Валовий оборот підприємства — це обсяг валової продукції незалежно від того, де вона буде використана: чи в межах підприємства, чи поза ним.

Внутрішньозаводський оборот — це та кількість продукції підприємства, яка використовується всередині його для подальшої переробки.

Вимірюється валова продукція в діючих оптових цінах, за собівартістю та в нормо-годинах. За показником валової продукції визначається потреба в матеріальних, трудових і фінансових ресурсах, необхідних для виконання виробничої програми. Валові показники мають істотний недолік, що спотворює об'єктивну оцінку роботи підприємства: у них враховуються витрати минулої праці (матеріальні витрати й амортизація), що призводить до повторного розрахунку.

Важливе значення для аналізу виробничої програми має показник незавершеного виробництва у вартісному виразі:

![]()

де НЗВ — величина незавершеного виробництва;

Кв — кількість виробів;

С — собівартість одного виробу;

Тц — тривалість циклу виготовлення одного виробу;

Кн. в — коефіцієнт наростання витрат при виготовленні виробу;

Д — кількість робочих днів у розрахунковому періоді.

Коефіцієнт наростання витрат при виготовлені виробу розраховується:

![]()

де М — сума матеріальних витрат на виробництво одного виробу;

С — собівартість одиниці виробу без матеріальних витрат;

Со — одноразові витрати на початку циклу виготовлення продукції;

Сі — поточні витрати на виготовлення продукції.

Незавершене виробництво — це продукція, яка перебуває на різних проміжних стадіях виробничого циклу. Вона включає надходження матеріалів зі складу в цех та їх перебування у виробничому процесі до моменту здачі виробів на склад готової продукції. Значить, до незавершеного виробництва належать предмети праці, які знаходяться в процесі транспортування, а також напівфабрикати на цехових складах. Розміри незавершеного виробництва залежать від обсягів виробництва продукції, тривалості виробничого циклу тощо.

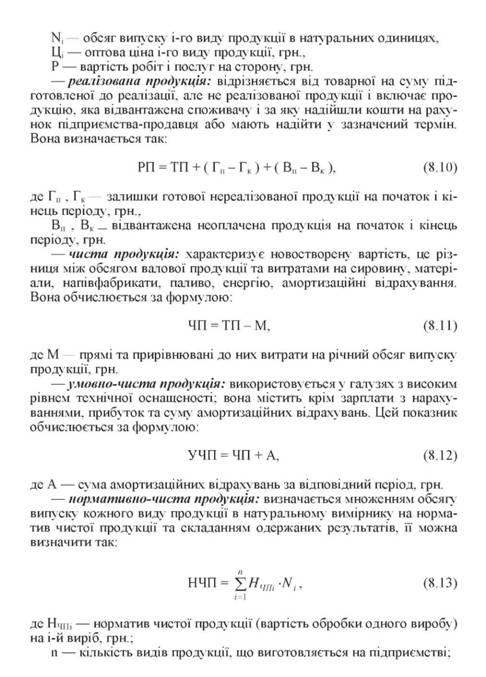

Обсяг реалізованої продукції включає вартість усіх готових виробів, що були поставлені покупцям і оплачені ними, та вартість інших виконаних робіт, котрі входять в товарну продукцію:

![]()

де РП — реалізована продукція;

Злп — залишки нереалізованої продукції на початок планового періоду;

Злк — залишки нереалізованої продукції на кінець планового періоду;

ВЗлп — залишки продукції відвантаженої, за яку термін оплати не настав на початок планового року;

ЗЗлк — залишки продукції на відповідальному зберіганні у покупців на кінець планового року.

Вартість робіт непромислового характеру до обсягу реалізації не входить. Обсяг реалізованої продукції вимірюється в діючих оптових цінах підприємства, а при розрахунку прибутку від реалізації — також за собівартістю. Цей показник враховує результати реалізаційної діяльності. Тому він мас особливе значення в умовах ринку і є основним при визначенні показників фінансового плану (прибутку, потреби в оборотних засобах).

Обсяг реалізованої продукції з урахуванням виконання плану поставок розраховують, як вартість реалізованої продукції за вирахуванням вартості недопоставленої продукції.

Обсяг чистої продукції підприємства обчислюють за формулою

![]()

де ЧП — чиста продукція підприємства;

Мв — матеріальні витрати на виробництво продукції;

А — сума амортизаційних відрахувань за відповідний період.

Отже, чиста продукція — це вартість, створена на підприємстві, або додана вартість.

Чиста продукція може бути обчислена як сума основної та додаткової заробітної плати підприємства з відрахуваннями на соціальні заходи і прибутку.

Ще одним показником, близьким за своїм значенням до чистої продукції, є умовно чиста продукція:

![]()

де А — сума амортизаційних відрахувань за відповідний період.

Отже, на відміну від чистої продукції, умовно чиста продукція включає амортизаційні відрахування.

Інколи застосовуються при розробці виробничої програми наступні показники:

— нормативна вартість обробки;— нормативна заробітна платня;

— нормативна чиста продукція.

Найбільший інтерес серед цих додаткових показників представляє нормативна вартість обробітку, яка одержується як добуток показника нормативної вартості обробітку одного виробу і-го виду і кількості виготовлених виробів і-го виду.

Аналіз виробничої програми проводиться за динамікою обсягу випуску продукції, за номенклатурою й асортиментом, ритмічністю роботи підприємства, якістю продукції, резервах росту виробництва.

Найбільш важливими та узагальнюючими показниками серед виїдена ведених є показники обсягу випуску та реалізації продукції. За динамікою обсягу випуску продукції аналіз здійснюється так:

![]()

де ОВф — фактичний обсяг випуску продукції;

ОВп — плановий обсяг випуску продукції.

Аналогічно аналізується обсяг реалізованої продукції:

![]()

де ОРф — фактичний обсяг реалізації продукції;

ОРп — плановий обсяг реалізації продукції.

Взагалі, за вищенаведеними показниками аналіз проводиться зіставленням їх фактичних і планових величин.

29

Задача підприємства у тому, щоб сприйняти " на вході " чинники виробництва (витрати), переробити їх і " не вдома " видати продукцію (результат) (схема 1.). Такі трансформаційний процес позначається як " виробництво " . Його мета – зрештою поліпшити вже те що, щоб в такий спосіб запас коштів, придатних для задоволення потреб.

Производственный (трансформаційний) процес у тому, щоб перетворити витрати ( " вхід " ) в результат ( " вихід " ); у своїй необхідно дотримання низки правилами гри.

Между витратами " вході " (Input) і результатом на " виході " (Output), і навіть паралельно цьому для підприємства відбуваються численні дії ( " вирішуються завдання " ), що тільки у тому єдності повністю описують виробничий трансформаційний процес (схема 2). Розглянемо тут лише коротко охарактеризовані приватні завдання виробничого трансформаційного процесу.

Производственный трансформаційний процес складається з приватних завдань забезпечення (постачання), складування (зберігання), виготовлення продукції, збуту, фінансування, навчання персоналові та упровадження нових технологій, і навіть управління.

К завданню постачання підприємства ставляться купівля чи оренда (лізинг) коштів виробництва, купівля сировини (підприємствам з матеріально-речовинної продукцією), прийом працювати співробітників.

К завданню складування (зберігання) можна адресувати виробничі роботи, які виникають перед власне процесом виробництва (виготовлення) продукції зв'язку з складуванням коштів виробництва, сировини й матеріалів, а після нього – зі складуванням і зберіганням готової продукції.

В завданню виготовлення продукції йдеться про виробничих роботах у межах виробничого процесу. На підприємствах, виготовляють материально-вещественную продукцію, вони у значною мірою визначаються технологічної складової. Зокрема, необхідно визначити коли, яка продукція, де, з допомогою яких виробничих чинників мусить бути виготовлено ( " виробниче планування " ).

Задача збуту пов'язані з дослідженням ринку збуту, на нього (наприклад, шляхом реклами), ні з продажем чи здаванням у найм продукції підприємства.

Задача фінансування перебуває між збутом постачанням: шляхом продажу продукції, чи результату виробничого процесу (Output) заробляють гроші, а при постачанні (чи забезпеченні виробництва – Input) гроші витрачають. Проте часто відтік і приплив грошей різні (не покривають одне одного). Так, великі інвестиції можуть компенсуватися виручкою від продажу. Тому тимчасовий нестачу коштів для сплати за простроченими позичкам надлишок грошових коштів, витрачених про надання кредитів (лізингу, оренди), ставляться до типовим завданням фінансування. Сюди у межах " фінансового менеджменту " відносять отримання (прибутку), як і вкладення капіталів до інших підприємства через ринок капіталів.

Обучение персоналові та впровадження нових технологій мусять дати можливість співробітникам постійно підвищувати їхню кваліфікацію, і вони таким чином були б у стані впроваджувати і розвивати новітні технології в усіх галузях підприємства міста і особливо у сфері нову продукцію наукових і виробничих технологій.

Задача управління (керівництва) включає роботи, що охоплюють підготовку й прийняття керівних рішень із єдиною метою керівництва та успішного управління всіма іншими виробничими роботами для підприємства. У зв'язку з цим особливе значення набуває бухгалтерський облік для підприємства (включаючи річний баланс, аналіз витрат, виробничу статистику, фінансування). Бухгалтерський облік повинен цілком відійти вмикати й оцінювати усі наші поточні документи, які характеризують виробничий процес.

Частные завдання виробничого трансформаційного процесу ( " Input " – " Output " ) та його зв'язку з процесом створення вартості можуть розглядатися як " непідвладна інфляції вартісна ланцюжок " , яка пов'язує між собою ланки (постачальники і споживачів), розташовані доі після самого процесу виготовлення продукції (виробничого процесу).

Включая вищесказане – виробничий процес є процес відтворення матеріальних благ наукових і виробничих відносин.

Как процес відтворення матеріальних благ виробничий процес є сукупністю процесів праці та природних процесів, необхідні виготовлення певного виду продукції.

Основными елементами, визначальними процес праці, отже, і виробничий процес, є доцільна діяльність (чи саму працю), предмети праці та кошти праці.

Целесообразная діяльність (чи саму працю) здійснюється людиною, який витрачає нервово-м'язову енергію до виконання різних механічних рухів, спостереження і за впливом знарядь праці і на предмети праці.

Предметы праці визначаються тієї продукцією, яка випускається підприємством. Основний продукцією машинобудівних заводів є різноманітних вироби. Відповідно до ГОСТ 2.101–68* виробом називається будь-який предмет чи набір предметів праці, які підлягають виготовлення для підприємства. Залежно від призначення розрізняють вироби основного виробництва та вироби допоміжного виробництва.

К виробам основного виробництва ставляться вироби, призначені для товарної продукції. До виробам допоміжного виробництва слід зарахувати вироби, призначені для потреб підприємства, изготовляющего їх (наприклад, інструмент власного виробництва). Вироби, призначені для реалізації, але водночас використовувані й у потреб підприємства, варто відносити до виробам допоміжного виробництва, у тієї частини, в якому вони йдуть на потреб.

Различают такі види виробів: деталі, складальні одиниці, комплекси і комплекти.

Кроме того, вироби ділять на: а) неспецифицированные (деталі), якщо вони мають складових частин; б) специфированные (складальні одиниці, комплекси, комплекти), якщо вони складаються з цих двох і більше складових частин. Складовою частиною то, можливо будь-яке виріб (деталь, складальна одиниця, комплекс і комплект).

Деталь – предмет, яка може бути розділений на частини без руйнації його. Деталь може складатися з кількох частин (предметів), які у постійне неподільне стан у спосіб (наприклад, зварюванням).

Сборочная одиниця (вузол)– разъемное чи нероз'ємне поєднання кількох деталей.

Комплексы і комплекти можуть бути з з'єднаних між собою складальних одиниць і деталей,

Изделия характеризуються які приводилися нижче якісними і кількісними параметрами.

1. Конструктивною складністю. Вона залежить від кількості які входять у виріб деталей і складальних одиниць; їх кількість може коливатися і від кількох штук (прості вироби) до десятків тисяч (складні вироби).

2. Розмірами та величезною кількістю. Розміри можуть коливатися в " межах і від кількох міліметрів (і навіть менше) за кілька десятків (навіть сотень) метрів (наприклад, морські суду). Маса вироби залежить від ж розмірів та відповідно може змінюватися від грамів (міліграмів) до десятків (і тисяч) тонн. З цього погляду вироби ділять на дрібні, середні і великі. Кордони їх розподілу залежить від галузі машинобудування (виду продукції).

3. Видами, марками і типоразмерами застосовуваних матеріалів. Кількість їх сягає десятків (навіть сотень) тисяч.

4. Трудомісткістю обробки деталей і складання складальних одиницею вироби загалом. Вона може змінюватися від часткою нормо-минуты за кілька тисяч нормо-часов. По цьому ознакою розрізняють нетрудоемкие (малотрудоемкие) і трудомісткі вироби.

5. Ступенем точності й діють шорсткості обробки деталей і точності складання складальних одиниць і виробів. У зв'язку з цим вироби поділяють на високоточні, точні і низкоточные.

6. Питомим вагою стандартних, нормализованных і уніфікованих деталей і складальних одиниць.

7. Числом виготовлених виробів; він може коливатися від одиниць до мільйонів гривень на рік.

Характеристики виробів багато в чому визначають організацію виробничого процесу у просторі й часі.

Так, від конструктивної складності виробів залежить число обробних і складальних цехів чи ділянок та співвідношення з-поміж них.

Чем складніше виріб тим більший питому вагу займають складальні праці та складальні ділянки і цехи у структурі підприємства. Розмір, маса кафе і кількість виробів впливають на організацію складання; створення тієї чи іншої виду поточного виробництва; організацію транспортування деталей, складальних одиниць і виробів по робочих місць, ділянкам і цехах; багато чому визначають вид руху по робочим місцях (операціям) і тривалість виробничого циклу.

Для великих і тяжких виробів застосовують нерухомі потокові лінії з періодичним рухом конвеєрів. Для транспортування газу використовуються підйомні крани і спеціальні транспортні засоби. Їхній рух за операціями організується в основному рівнобіжному, виду. Тривалість виробничого циклу виготовлення цих матеріалів велика, вона вимірюється іноді роками.

Иногда доводиться в механічних цехах організовувати ділянки великих, малих і середніх деталей.

От виду та марки оброблюваних матеріалів залежить необхідність поєднання розв'язання тих чи інших заготівельних і обробних ділянок чи цехів.

При наявності значної частини заготовок з лиття і поковок потрібно створення ливарних цехів (чавуноливарних, сталеливарних, кольорового лиття та інших), ковальських і пресових (гарячого і холодного пресування) цехів. При виготовленні багатьох заготовок з прокатного матеріалу знадобляться заготівельні ділянки чи цехи. При механічної обробці деталей з кольорових металів доводиться, зазвичай, організовувати окремі ділянки.

Степень точності й діють чистоти оброблення і складання впливає склад устаткування й ділянок, їхню прихильність.

Для обробки особливо точних деталей і складання складальних одиниць і виробів необхідна організовувати окремі ділянки, бо за цьому потрібно створення особливих санітарно-гігієнічних умов.

От частки стандартних, нормализованных і уніфікованих деталей і складальних одиниць залежить склад устаткування, ділянок та цехів.

Изготовление стандартних і нормализованных деталей, зазвичай, ведеться на спеціальних дільницях або у спеціальних цехах. Їх організується поточно-массовое виробництво.

Трудоемкость і кількість виготовлених виробів впливають складу і кількість устаткування, цехів і земельних ділянок, їхню прихильність, можливість організації поточного виробництва, тривалість виробничого циклу, величину незавершеного виробництва, собівартість та інші економічні показники роботи підприємства. Вироби, які виготовляють цьому підприємстві, а одержують у готовому вигляді, ставляться до покупним. Їх називають також комплектуючими виробами.

На кожному машинобудівному заводі зазвичай одночасно виготовляється кілька виробів, різних за конструкції і розмірам. Перелік усіх видів виробів, випущених заводом, називається номенклатурою.

К засобам праці ставляться засоби виробництва, земля, будівлі і споруди, транспортні засоби. У складі коштів праці визначальна роль належить устаткуванню, особливо робочим машинам.

На кожну одиницю устаткування предприятием-изготовителем складається паспорт, в якому вказується дата виготовлення устаткування й повний перелік його технічних характеристик (швидкість обробки, потужність двигунів, допущені зусилля, правила обслуговування і експлуатацій та інших.).

Сочетание елементів процесу праці (працю певної кваліфікації, гармати й предмети праці) і часткових виробничих процесів (виготовлення окремих вузлів готового продукту чи виконання певної стадії процесу виготовлення продукції) здійснюється за якісним і кількісним ознаками і відбувається у кількох напрямах. Розрізняють поэлементный (функціональний), просторовий і тимчасової розрізи організації виробництва.

Поэлементный розріз організації виробництва пов'язані з упорядкуванням техніки, технології, предметів праці, знаряддя і самої праці єдиний процес виробництва. Організація виробництва передбачає впровадження найпродуктивніших машин і устаткування, які забезпечують високий рівень механізації і автоматизації виробничого процесу; використання високоякісних і найефективніших матеріалів; вдосконалення конструкцій і моделей випущених виробів; інтенсифікацію та впровадження більш прогресивних технологічних режимів.

Основная завдання поэлементной організації виробництва полягає у правильному і раціональному доборі складу устаткування, інструментів, матеріалів, заготовок і кваліфікаційного складу кадрів, аби забезпечити повне їх використання у процесі виробництва. Проблема взаємного відповідності елементів процесу виробництва особливо актуальна у непростих высокомеханизированных та автоматизованих процесах при динамічною номенклатурі виробництва.

Сочетание часткових виробничих процесів забезпечує просторова і тимчасова організація виробництва. Виробничий процес включає безліч часткових процесів, вкладених у виготовлення готового продукту. Класифікація виробничих процесів показано на рис. 3.

По роль загальному процесі виготовлення готової продукції виділяють виробничі процеси:

основные, створені задля зміна основних предметів праці та надання їм властивостей готових продуктів; у разі частковий виробничий процес пов'язаний або у реалізації будь-якої стадії обробки предмета праці, або виготовлення деталі готового вироби;

вспомогательные, створюють умови для нормального ходу основного процесу виробництва (виготовлення інструмент потреб свого виробництва, ремонт технологічного устаткування й т.п.);

обслуживающие, призначені для переміщення (транспортні процеси), зберігання ЕВР у очікуванні наступної обробки (складування), контролю (контрольні операції), забезпечення матеріально-технічними і енергетичними ресурсами тощо. п.;

управленческие, у яких розробляються й ухвалюються рішення, виробляються регулювання і координація ходу виробництва, контролю над точністю реалізацію програми, аналіз політики та облік виконаної роботи; ці процеси часто переплітаються із перебігом виробничих процессов.

Основные процеси залежно від стадії виготовлення готового вироби ділять на заготівельні, обробні, сборочно-отделочные. Заготівельні процеси, зазвичай, дуже різні. Наприклад, на машинобудівному заводі вони включають розплющ металу, ливарні, ковальські і пресові операції; на швейної фабрике–декатировку і розплющ тканини; на хімічному комбінаті – очищення сировини, доведення його потрібної концентрації та т.п. Продукція заготівельних процесів використовують у різних обробних підрозділах. Обробні цехи представлені у машинобудуванні металообробними; в швейної промисловості – пошивочными; в металургії – доменними, прокатными; в хімічному виробництві – процесом крекінгу, електролізу тощо. п. Сборочно-отделочные процеси в машинобудуванні представлені, складанням і забарвленням; в текстильної промисловості – окрасочно-отделочными процесами; в швейної – оздобленням тощо. п.

Целью допоміжних процесів є виготовлення продукції, що використовується переважно процесі, але з входить до складу готового продукту. Наприклад, виготовлення інструмент потреб, виробництво енергії, пара, стиснутого повітря для свого виробництва; виробництво запасними частинами для власного обладнання та його помешкання і т. п. Склад і складність допоміжних процесів залежить від особливостей основних та складу матеріально-технічної бази підприємства. Збільшення номенклатури, розмаїтість і ускладнення готового продукту, підвищення технічної оснащеності виробництва викликають необхідність розширення складу допоміжних процесів: виготовлення моделей і спеціальних пристосувань, розвитку енергетичного господарства, збільшення обсягів робіт ремонтного цеху.

Основной тенденцією організації обслуговуючих процесів є максимальне суміщення з основними процесами і підвищення рівня половини їхньої механізації і автоматизації. Такий підхід дає змогу проводити автоматичний контроль у процесі основний обробки, безперервний потік предметів праці в технологічного процесу, безперервну автоматизовану передачу предметів праці до робітників місць належать і т. п.

Особенностью сучасних знарядь праці і є органічна включення до до їхнього складу поруч із робочим, руховим і передаточным управляючого механізму. Це притаманно автоматизованих потокових ліній, верстатів з числовим програмним управлінням і т. п. Особливо органічно в виробничий процес вписуються управлінські впливу у впровадженні автоматизованих системам управління технологічним процесом й використанні мікропроцесорної техніки. Підвищення рівня автоматизації виробництва та, зокрема, широке використання робототехніки наближає управлінські процеси безпосередньо до виробництва, органічно включає їх в основний виробничий процес, підвищуючи його гнучкість і надійність.

По характеру на предмет праці виділяють процеси:

технологические, у ході відбувається зміна предмета праці під впливом живого праці;

естественные, коли змінюється фізичне стан предмета праці під впливом сил природи (вони є перерву у процесі труда).

В сучасних умов частка природних процесів значно скорочується, так і з метою інтенсифікації виробництва вони послідовно перетворюються на технологічні.

Технологические виробничі процеси класифікуються методами перетворення предметів праці готовий продукт на: механічні, хімічні, монтажно-демонтажные (сборочно-разборочные) і консерваційні (мастило, фарбування, упаковування й т.п.). Ця угруповання служить базою визначення складу устаткування, методів обслуговування і просторової його планування.

По формам взаємозв'язку зі суміжними процесами розрізняють: аналітичні, як у результаті первинної обробки (розчленовування) комплексного сировини (нафту, руда, молоко тощо. п.) одержують різноманітні продукти, які у різні процеси наступної обробки;

синтетические, здійснюють з'єднання напівфабрикатів, що надійшли з різних процесів, в єдиний продукт;

прямые, створюють вже з виду матеріалу одна частка напівфабрикатів чи готового продукта.

Преобладание тієї чи іншої виду процесів залежить від особливостей вихідного сировини й готового продукту, т. е. від галузевих особливостей виробництва. Аналітичні процеси типові для нафтопереробної та хімічної промисловості, синтетичні – для машинобудування, прямі – простих малопередельных процесів виробництва (наприклад, цегельне виробництво).

По ступеня безперервності розрізняють: безперервні і дискретні (проривні) процеси. За характером використовуваного устаткування виділяють: аппаратурные (замкнуті) процеси, коли технологічний процес ввозяться спеціальних агрегатах (апаратах, ваннах, печах), а функція робочого залежить від управлінні, і обслуговуванні їх; відкриті (локальні) процеси, коли робочий здійснює обробку предметів роботи з допомогою набору інструментів, і механізмів.

По рівню механізації прийнято виділяти:

ручные процеси, що їх не залучаючи машин, механізмів і механізованого інструмента;

машинно-ручные, що їх з допомогою машин і немає механізмів за обов'язкового участі робочого, наприклад обробка деталі на універсальному токарському верстаті;

машинные, здійснювані машинами, верстатах й механізми при обмеженому участі робочого;

автоматизированные, здійснювані на машинах-автоматах, де робочий веде контроль і управління ходом виробництва; комплексно автоматизовані, у яких поруч із автоматичним виробництвом здійснюється автоматичне оперативне управление.

По масштабам виробництва однорідної продукції розрізняють процеси

массовые – при великому масштабі випуску однорідної продукції; серійні – при широкої номенклатурі постійно повторюваних видів продукції, коли, використовуючи робочими місцями закріплюється кілька операцій, виконуваних у певному послідовності; частина кузовних робіт може виконуватися безупинно, частина – протягом кількамісячної на рік; склад процесів носить який повторювався характер;

индивидуальные – при мінливою номенклатурі виробів, доки робітники не місця завантажуються різними операціями, виконуваними без якогось певного чергування; велика частка процесів носить унікальний характер, у разі. процеси не повторяются.

Особое місце у виробничому процесі займає дослідне виробництво, де відпрацьовуються конструкція й технологія виготовлення нових, знову освоюваних виробів.

В умовах складного динамічного сучасного виробництва практично неможливо знайти підприємство з однією типом виробництва. Зазвичай, однією й тому самому підприємстві особливо у об'єднанні є цехи ділянки масового виробництва, де випускаються стандартні і уніфіковані елементи виробів і напівфабрикати, і серійні ділянки, у яких виготовляються напівфабрикати обмеженого застосування. Разом водночас дедалі частіше виникла потреба, формування ділянок індивідуального виробництва, де виготовляються особливі частини вироби, відбивають його індивідуальні характеристики і з виконанням вимог спеціального замовлення. Отже, у межах одного виробничого ланки мають місце всі типи виробництва, який визначає особливу складність їх поєднання у процесі організації.

Пространственный вид організації забезпечує раціональне розчленовування виробництва на часткові процеси та закріплення за окремими виробничими ланками, визначення їх взаємозв'язки і розташування біля підприємства. Найповніше ця робота проводиться у процесі проектування й обгрунтування організаційних структур виробничих ланок. Разом про те його ведуть із накопиченням змін, які у виробництві. Велика робота з просторової організації виробництва проводиться під час створення виробничих об'єднань, розширенні та реконструкції підприємств, переспециализации виробництва. Просторова організація виробництва – це статична сторона організаційних питань.

Наиболее складним є часове розріз організації виробництва. Він містить визначення тривалості виробничого циклу виробу, послідовності виконання часткових виробничих процесів, черговості запуску і випуску різних видів виробів тощо. буд.