75. Характеристика субъектов и объектов бюджетного учета.

В целях настоящей Инструкции6 под субъектами учета понимаются: органы государственной власти (государственные органы), органы местного самоуправления, органы управления государственными внебюджетными фондами, государственные академии наук, государственные (муниципальные) учреждения, в том числе находящиеся за пределами Российской Федерации, иные юридические лица, осуществляющие согласно законодательству Российской Федерации бюджетные полномочия получателя бюджетных средств (далее - учреждения); финансовые органы соответствующих бюджетов бюджетной системы Российской Федерации, органы управления государственными внебюджетными фондами Российской Федерации, органы управления территориальными государственными внебюджетными фондами, осуществляющие составление и исполнение бюджетов (далее - финансовые органы); органы, осуществляющие кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации, а также органы Федерального казначейства, финансовые органы субъектов Российской Федерации (муниципальных образований), осуществляющие открытие и ведение лицевых счетов государственных (муниципальных) бюджетных учреждений, автономных учреждений (далее - органы, осуществляющие кассовое обслуживание).

Далее текст идет из инструкции №25н. Перечень субъектов устарел, а вот учетные функции можно взять от сюда.

Из инструкции №75н:

Субъект учета вправе в порядке, предусмотренном настоящей Инструкцией, вводить дополнительные забалансовые счета и (или) аналитические коды синтетических счетов Единого плана счетов.

При ведении бухгалтерского учета субъект учета обеспечивает:

формирование полной и достоверной информации о наличии государственного (муниципального) имущества, его использовании, о принятых учреждением обязательствах, полученных учреждением финансовых результатах и формирование бухгалтерской отчетности, необходимой внутренним пользователям (руководителям, наблюдательным советам автономных учреждений, органам, осуществляющим функции и полномочия учредителя, собственникам имущества, на базе которого создано учреждение, участникам бюджетного процесса, осуществляющим в соответствии с бюджетным законодательствам соответствующие полномочия), а также внешним пользователям бухгалтерской отчетности (приобретателям (получателям) услуг (работ), социальных пособий, кредиторам и другим пользователям бухгалтерской отчетности);

предоставление информации, необходимой внутренним и внешним пользователям бухгалтерской отчетности для осуществления ими полномочий по внутреннему и внешнему финансовому контролю за соблюдением законодательства Российской Федерации при осуществлении субъектом учета фактов хозяйственной жизни и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами.

Субъект учета в целях организации бухгалтерского учета, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующими бухгалтерский учет, настоящей Инструкцией, формирует свою учетную политику, исходя из особенностей своей структуры, отраслевых и иных особенностей деятельности учреждения и выполняемых им в соответствии с законодательством Российской Федерации полномочий.

Актами субъекта учета, устанавливающими в целях организации и ведения бухгалтерского учета учетную политику субъекта учета, утверждаются:

рабочий план счетов бухгалтерского учета государственных (муниципальных) учреждений, содержащий применяемые счета бухгалтерского учета для ведения синтетического и аналитического учета;

методы оценки отдельных видов имущества и обязательств;

порядок проведения инвентаризации имущества и обязательств;

правила документооборота и технология обработки учетной информации, в том числе порядок и сроки передачи первичных (сводных) учетных документов в соответствии с утвержденным графиком документооборота для отражения в бухгалтерском учете;

формы первичных (сводных) учетных документов, применяемых для оформления фактов хозяйственной жизни, по которым законодательством Российской Федерации не установлены обязательные для их оформления формы документов. При этом утвержденные субъектом учета формы документов должны содержать обязательные реквизиты первичного учетного документа, предусмотренные настоящей Инструкцией;

порядок организации и обеспечения (осуществления) субъектом учета внутреннего финансового контроля;

иные решения, необходимые для организации и ведения бухгалтерского учета.

Субъект учета обязан обеспечить хранение первичных (сводных) учетных документов, регистров бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

При наличии технической возможности субъект учета вправе осуществлять хранение первичных электронных документов (электронных регистров) на машинных носителях с учетом требований законодательства Российской Федерации, регулирующего использование электронной цифровой подписи в электронных документах.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, осуществившего внесение исправления, с указанием даты исправления.

Ответственность за организацию хранения первичных (сводных) учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель субъекта учета.

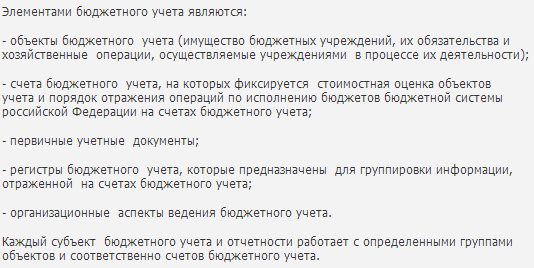

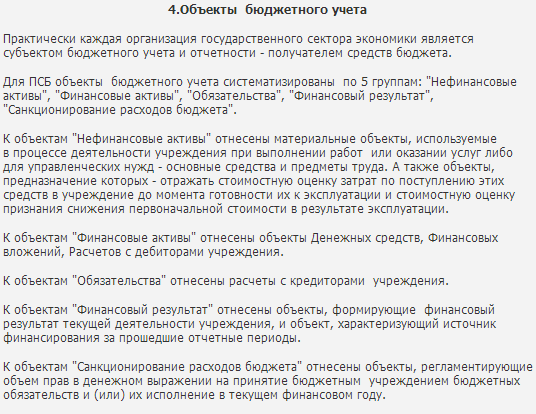

Объекты

бюджетного учета являются одним из

элементов бюджетного учета.

1 ускоренная амортизация – это списание большей части стоимости амортизируемого имущества в первые годы его эксплуатации на основе использования специальных коэффициентов при расчете норм амортизационных отчислений. При этом законодательство некоторых стран допускает 100% списание стоимости амортизируемого имущество в первый же год его эксплуатации.

2 Несмотря на то, что в соответствии с Бюджетным кодексом Российской Федерации (ст. 6) дотация предусмотрена исключительно для поддержки бюджетов других уровней бюджетной системы Российской Федерации, они активно используются в бюджетном финансировании коммерческих организаций

3 В соответствии с российским налоговым законодательством налог на доходы физических лиц не предполагает использование прогрессивной шкалы

4 В Российской Федерации эти налоги носят названия: налог на наследование и дарение, налог на имущество физических лиц, земельный налог (в будущем предполагается замена двух последних налогов налогом на недвижимость)

5 Инструкция по применению единого плана счетов бухгалтерского учета для государственных органов власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений

6 Инструкция по применению единого плана счетов бухгалтерского учета для государственных органов власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений. Приказ Минфина РФ от 1 декабря 2010 г. N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению"