66. Расходные обязательства, их виды. Разграничение расходных обязательств публично-правовых образований. Реестр расходных обязательств, его назначение, структура.

Согласно статье 6 БК РФ расходные обязательства - обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования (Российской Федерации, субъекта Российской Федерации, муниципального образования) или действующего от его имени казенного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета

В структуре расходных обязательств основное место занимают обязательства по предоставлению трансфертов населению.

В БК установлен общий порядок возникновения расходных обязательств РФ, субъектов РФ и муниципальных образований. Можно обобщить, что расходные обязательства возникают в результате: принятия федеральных законов и (или) нормативных правовых актов; заключения договоров; субвенций бюджетам

Расходные обязательства исполняются за счет собственных доходов и источников финансирования дефицита бюджета ( в отдельных случаях за счет бюджетов ГВФ).

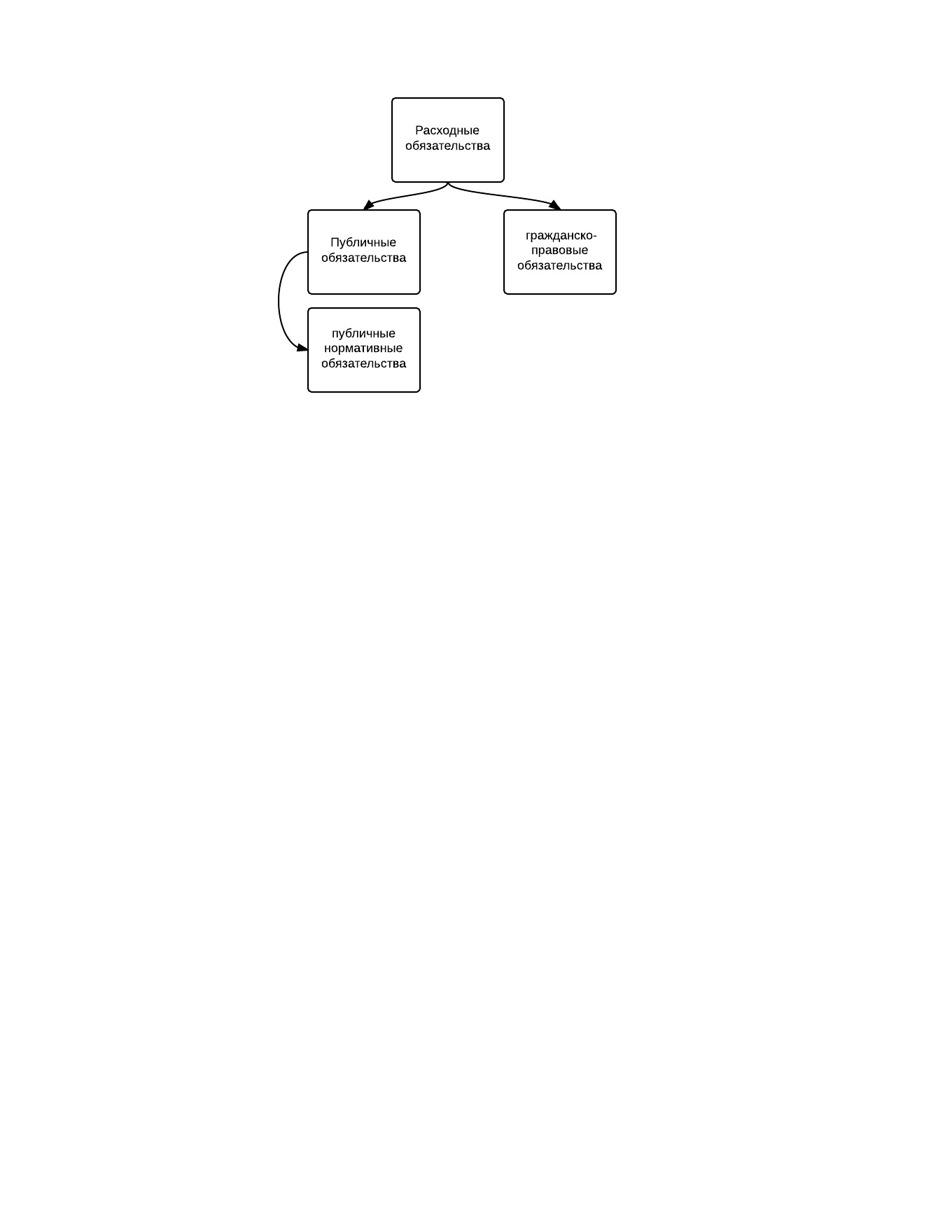

Виды расходных обязательств:

П убличные

обязательства – это обусловленные

законом, иным нормативным правовым

актом расходные обязательства

публично-правового образования перед

физическим лицом, подлежащие исполнению

в установленном соответствующим законом,

иным нормативным правовым актом размере

или имеющие установленный указанным

законом, актом порядок его определения

(расчета, индексации).

убличные

обязательства – это обусловленные

законом, иным нормативным правовым

актом расходные обязательства

публично-правового образования перед

физическим лицом, подлежащие исполнению

в установленном соответствующим законом,

иным нормативным правовым актом размере

или имеющие установленный указанным

законом, актом порядок его определения

(расчета, индексации).

К публично-нормативным обязательствам относятся расходы на соц.обеспечение (пенсия, пособия ветеранам, инвалидам, без кормильца).

Гражданско-правовые обязательства возникают в результате оказания государственных (муниципальных) услуг(работ), а также заключения органами власти и бюджетными учреждениями договоров и соглашений.

Основы разграничения расходных полномочий между РФ, ее субъектами и муниципальными образованиями (или публично-правовыми образованиями) регулируются Конституцией (ст.72,76,78) и основными ФЗ (БК ст. 84). Действующие расходные обязательства закреплены за бюджетами всех уровней власти соответствующими положениями ФЗ, нормативных правовых актов субъектов и муниципальных образований.

Органы субъектов (местного самоуправления) не вправе устанавливать и исполнять расходные обязательства, связанные с решением вопросов, отнесенных к компетенции федеральных органов государственной власти (и органов государственной власти субъектов РФ), за исключением случаев, установленных соответственно федеральными законами ( или законами субъектов РФ).

Органы местного самоуправления вправе устанавливать и исполнять расходные обязательства, связанные с решением вопросов, не отнесенных к компетенции органов местного самоуправления других муниципальных образований, органов государственной власти, и не исключенные из их компетенции федеральными законами и законами субъектов РФ, только при наличии собственных финансовых средств (за исключением межбюджетных трансфертов).

Виды расходов, финансируемых из федерального бюджета:

обеспечение деятельности Президента РФ, Федерального Собрания РФ и т. д.;

функционирование федеральной судебной системы;

национальная оборона и обеспечение безопасности государства;

ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба;

формирование федеральной собственности и содержание учреждений, находящихся в федеральной собственности или в ведении органов государственной власти РФ;

обслуживание и погашение государственного долга РФ;

финансовая поддержка субъектов РФ;

прочие расходы.

Виды расходов, финансируемых из бюджетов субъектов РФ:

обеспечение функционирования органов законодательной (представительной) и исполнительной власти субъектов РФ;

обслуживание и погашение государственного долга субъектов РФ;

проведение выборов и референдумов субъектов РФ;

формирование государственной собственности субъектов РФ;

оказание финансовой помощи местным бюджетам;

прочие расходы.

Виды расходов, финансируемых из местных бюджетов:

содержание органов местного самоуправления;

формирование муниципальной собственности и управление ею;

организация, содержание и развитие муниципального ЖКХ;

обслуживание и погашение муниципального долга;

целевое дотирование населения;

проведение муниципальных выборов и местных референдумов;

прочие расходы.

Виды расходов, финансируемых совместно за счет средств федерального бюджета, средств бюджетов субъектов РФ и средств местных бюджетов:

государственная поддержка отраслей промышленности

обеспечение правоохранительной деятельности;

обеспечение противопожарной безопасности;

обеспечение социальной защиты населения;

обеспечение охраны окружающей природной среды;

прочие расходы.

Анализ законов, некоторыми эксператми, выявил основные недостатки подходов к разграничению расходных полномочий:

противоречие отдельных норм законодательства Конституции и друг другу (в том числе и в рамках одного и того же закона),

нечеткость разграничения ответственности за реализацию расходных полномочий, возникающую по таким причинам, как архаичность формулировок, смешение понятий (например, «разграничения функций» и «разграничения собственности» и др.),

неадекватность действующей бюджетной классификации фактически исполняемым органами власти расходным функциям,

перегруженность федерального уровня полномочиями (главным образом, нормативным правовым регулированием) по предметам ведения нижестоящих уровней, а также перегруженность нижестоящих уровней расходными обязательствами по предметам ведения Российской Федерации

Расходные обязательства используются при составлении и рассмотрении проекта закона о бюджете. Перечень таких обязательств формируется на основе реестров расходных обязательств. Органы государственной власти и местного самоуправления обязаны их вести в порядке установленным Правительством РФ(высшим органом исполнительной власти субъекта РФ и местной администрации муниципального образования- для субъекта РФ).

Под реестром расходных обязательств, согласно статье 87 БК понимается используемый при составлении проекта бюджета свод (перечень) законов, иных нормативных правовых актов, муниципальных правовых актов, обусловливающих публичные нормативные обязательства и (или) правовые основания для иных расходных обязательств с указанием соответствующих положений (статей, частей, пунктов, подпунктов, абзацев) законов и иных нормативных правовых актов, муниципальных правовых актов с оценкой объемов бюджетных ассигнований, необходимых для исполнения включенных в реестр обязательств.

Ведение реестра- полномочие главного распорядителя бюджетных средств.

Сроки: предварительный реестр до 15 марта текущего года (15 февраля для субъектов), плановый реестр до 12 августа текущего года ( до 1 июля для субъектов), уточненный реестр не позднее 15 дней после принятия ФЗ о фед.бюджете (не позднее 5 дней после принятия ФЗ о фед.бюджете в 3 чтении для субъектов)

Реестр расходных обязательств представляет собой таблицу со следующими столбцами:

Номер расходного обязательства.

Код муниципального образования.

Вид расходного обязательства (код в функциональной или экономической классификации).

Вопрос местного значения / государственное полномочие.

Мероприятия (содержание бюджетного обязательства).

Правовые акты введения (федеральные, региональные и (или) муниципальные) с указанием статей, пунктов и подпунктов.

Правовые акты установления, с указанием статей, пунктов и подпунктов (для вопросов местного значения – муниципальные, для переданных государственных полномочий – акты государственных органов соответствующего уровня).

Финансовое обеспечение (вид бюджета и правовые акты с указанием статей, частей, пунктов).

Расходование средств (правовой акт с указанием статей, частей, пунктов, или разделов, строк для решения о бюджете).

Примечание.