55. Исполнение бюджетов по доходам. Функции Федерального казначейства по учету поступлений в бюджет.

Важнейшим элементом исполнения бюджета является формирование его доходной части в соответствии с утвержденным планом. Участниками этого процесса являются:

налогоплательщики и плательщики сборов (юридические и физические лица), которые перечисляют в бюджет установленные налоги и другие обязательные платежи;

учреждения Центрального банка и коммерческие банки, производящие безналичные расчеты между плательщиками и получателем средств;

органы Федерального казначейства, которые получают перечисленные в бюджет средства и ведут их учет;

налоговые органы (Министерство РФ по налогам и сборам), ведущие учет налогоплательщиков, контролирующие правильность исполнения ими своих налоговых обязательств, а также регулирующие отношения по возврату и зачету уплаченных налогов.

Источниками доходной части государственного бюджета являются налоги, уплачиваемые в бюджеты всех уровней, а также различные виды неналоговых поступлений.

Исполнение бюджетов по доходам предусматривает выполнение следующих операций:

перечисление и зачисление доходов на единый счет бюджета;

учет доходов в соответствии с бюджетной классификацией и составление отчетности о доходах бюджета;

распределение регулирующих доходов между бюджетами различных уровней в порядке, предусмотренном законом о бюджете;

возврат сумм налогов, излишне уплаченных в бюджет.

Исполнения бюджета по доходам осуществляется в соответствии с кассовым планом по доходам. Ежедневно ведётся учет кассовых поступлений на основании банковских выписок.

Ведётся учёт по поступлениям:

Доходы в разрезе ГАДов (главные администраторы доходов бюджета)

В разрезе источников финансирования дефицита федерального бюджета

В размере нефтегазовых доходов ГАДов

Пример:

ГАД – Федеральная налоговая служба

АД – территориальная инспекция

Исполнение бюджета по доходам осуществляется в соответствии с приказом Минфина № 92Н от 05.09.2008

Учёт поступлений и их распределений осуществляется по более чем 2500 кодам. Количество платёжных операций по учёту поступлений за 1ое полугодие 2012 года – боде 200 миллионов операций, среднемесячное количество – 25 – 30 миллионов.

За 2011 год по предварительным данным в бюджетную систему поступило 20 триллионов рублей, при этом половину уточняют и возвращают.

Суммы невыясненных поступлений в общем объёме поступлений составляет 0.14%

Учёт поступления в валюте осуществляет на счетах, открытых органам казначейства ЦБ. Данный учёт ведётся на специальных счетах.

Учёт и распределение таможенных платежей осуществляется на отдельном счёте казначейства, открытый УФК по Москве ЦБ.

Учёт и распределение поступлений ведётся на основании документов:

Расчётные документы, прилагаемые к выписке банка

Расчётные документы по поступлениям, зачисленным, минуя счёт органов казначейства

Заявки на возврат, представленные администраторами поступлений в бюджет

Уведомления об уточнении вида платежа

Решения о зачёте излишне уплаченных налогов, пеней, штрафов

Уведомления о поступлениях в иностранной валюте

Справки органов федерального казначейства

Казначейство и центральный банк осуществляют обмен информации в электронном виде с применением средств электронно – цифровой подписи в соответствии с договором. Так же казначейство в электронном виде обменивается информацией с администраторами доходов. В случае технической невозможности данной операции, обмен осуществляется на бумажных носителях.

В настоящее время ФК открыло лицевые администраторам доходов на общее количество 57 000 штук. Из них администраторов доходов федерального бюджета 15 000, администраторов доходов субъектов 6 000, администраторов доходов местных бюджетов 36 000, около 300 администраторов доходов ГВФ.

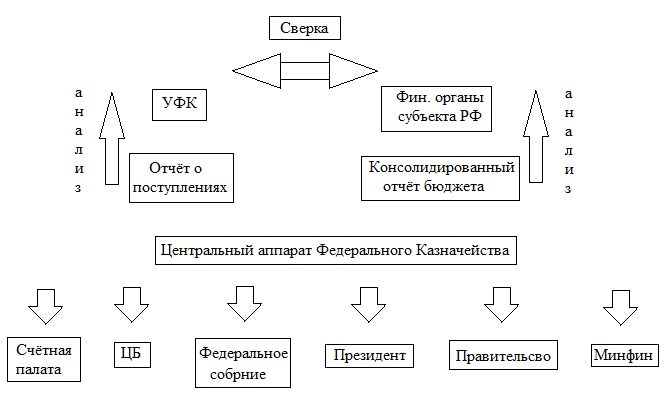

Схема анализа поступлений между бюджетами

Последовательность действий ФК по учёту поступлений:

Получает из банка выписку по счёту ФК приложением документов, а так же прикладывается ордер банка о частичной оплате кассовых поручений (данные поручения используются для оплаты нефтегазовых доходов)

Группирует поступления за операционный день по кодам бюджетной классификации

Распределяет поступления между бюджетами

Осуществляет перерасчет распределённых поступлений

Оформляет справку органам федерального казначейства по форме КФД 0531453

Осуществляет перерасчёт и оформляет заявки на возврат ошибочных сумм поступлений, либо сумм поступлений, принадлежность которых не установлена

Составляет документы в ЦБ для осуществления возвратов оформляет расчетные документы на перечисления поступлений в соответствующий бюджет

Формирует запросы на выяснение принадлежности платежа

По результатам проведённых операций казначейство:

Отражает операции на лицевых счетах ГАДов и Адов

Формирует информацию о поступлениях для ГАДов и Адов

По итогам дня Казначейство формирует сводный реестр поступлений и выбытий, в котором отражается остаток на начало дня и на конец дня. Поступления, не подлежащие зачислению на счета органов ФК относятся им к невыясненным зачисляемым в федеральный бюджет. Так же поступления без расчётных документов относятся к невыясненным.

Возврат осуществляется на основании заявления плательщика, банка или администратора поступлений. Казначейство на основании заявления составляет заявку на возврат в течении 3х рабочих дней. Суммы поступлений и результаты выяснения отражаются в ведомости учёта невыясненных поступлений. Она ведётся с начала финансового года и формируется за отчётный период. Выясненные суммы отражаются в ведомости со знаком минус. Суммы поступлений определяются Казначейством по нормативу, установленному БК, законом о бюджете и др. законодательными актами.

Федеральное казначейство проверяет нормативно правовые акты субъектов РФ на соответствие федеральному законодательству в области нормативов распределения поступлений.

Распределение осуществляется по кодам бюджетных поступлений и кода АКАТО (общероссийский классификатор административно – территориальных образований). Учёт сумм поступлений за операционный день осуществляется в ведомости распределения поступлений. Данная ведомость формируется на основании сводного реестра поступлений и выбытий. Кроме этого, все уведомления в иностранной валюте об уточнении платежа регистрируются в журнале внебанковских операций.

В случае недостаточности средств на едином счёте бюджета, операция по зачёту или возврату осуществляется в другие дни с учётом ликвидности и неснижаемого остатка счёта бюджета. Сумма непроизведённых возвратов учитывается на следующий операционный день.

Расчётные документы на перечисления поступления в бюджеты предоставляются в банк не позднее следующего рабочего дня после получения выписки из банка. По счёту органов федерального казначейства. Ошибка, допущенная сотрудником федерального казначейства и обнаруженная им самостоятельно исправляется датой обнаружения ошибки на основании справки федерального казначейства. Учёт сумм в иностранной валюте определяется по курсу ЦБ, действующему на дату зачисления поступлений на счета казначейства.

Уполномоченный орган ФК ежемесячно, не позднее 2го рабочего дня месяца, следующего за отчётным предоставляет справку о суммах поступлений акцизов в бюджеты субъектов.