II. Положение

Правительством Российской Федерации утверждено Положение о составлении проекта федерального бюджета и проектов ГВФ РФ на очередной финансовый год и плановый период. Настоящим Положением установлены обязанности субъектов бюджетного планирования, в частности

Правительства Российской Федерации,

Министерства финансов Российской Федерации,

Министерства экономического развития Российской Федерации,

Министерства здравоохранения Российской Федерации,

Министерства труда и социальной защиты Российской Федерации,

Министерства регионального развития Российской Федерации.

Настоящим Положением также устанавливаются этапы составления проекта федерального бюджета и проектов бюджетов ГВФ РФ на очередной финансовый год и плановый период, а также порядок подготовки проектов законов о федеральном бюджете и о бюджетах ГВФ РФ на очередной финансовый год и плановый период для внесения в Правительство Российской Федерации.

52. Порядок рассмотрения и утверждения федерального бюджета.

Составленный правительством РФ проект федерального бюджета рассматривается и утверждается Государственной думой.

Проект федерального бюджета должен поступить в Государственную думу не позднее 24 часов 15 августа текущего года. Одновременно проект бюджета предоставляется президенту РФ для ознакомления.

Проект бюджета представляется в Государственную думу вместе со следующими документами и материалами:

предварительными итогами социально-экономического развития РФ в текущем году;

прогнозом социально-экономического развития РФ на будущий год;

основными направлениями бюджетной и налоговой политики на будущий год;

планом развития государственного сектора экономики;

прогнозом Сводного финансового баланса по территории страны на очередной год;

прогнозом консолидированного бюджета РФ на очередной год;

проектом федеральной адресной инвестиционной программы на очередной финансовый год;

проектом программы приватизации государственных предприятий на очередной финансовый год;

проектом структуры государственного внешнего долга;

проектом структуры государственного внутреннего долга.

Государственная дума рассматривает проект закона о федеральном бюджете на очередной финансовый год в первом чтении в течение 30 дней со дня его внесения.

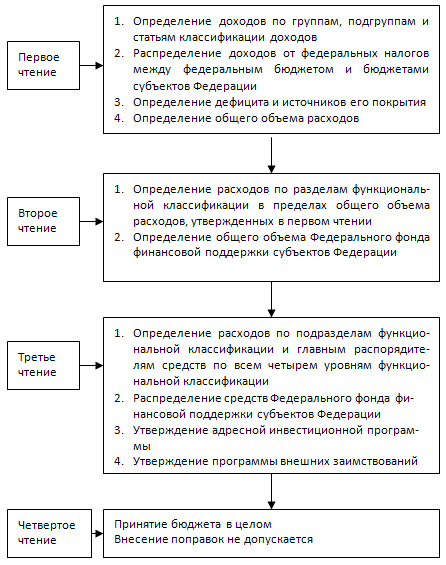

Первое чтение бюджета

При рассмотрении Государственной думой проекта закона о федеральном бюджете в первом чтении обсуждается его концепция, прогноз социально-экономического развития страны, основные направления бюджетной и налоговой политики на очередной финансовый год, проект программы государственных внешних заимствований. При первом чтении утверждаются основные характеристики федерального бюджета:

доходы федерального бюджета по группам, подгруппам и статьям классификации доходов бюджетов Российской Федерации;

распределение доходов от федеральных налогов и сборов между федеральным бюджетом и бюджетами субъектов Федерации;

дефицит федерального бюджета в абсолютных цифрах и в процентах к расходам федерального бюджета на очередной год и источники покрытия этого дефицита;

общий объем расходов федерального бюджета на очередной год (рис. 5).

При утверждении в первом чтении основных характеристик проекта федерального бюджета, поступившего из правительства РФ, Государственная дума не имеет права увеличивать его доходы и дефицит без согласия правительства РФ.

В случае отклонения проекта закона о федеральном бюджете на очередной год в первом чтении Государственная дума обладает полномочиями:

передать указанный законопроект в согласительную комиссию из представителей Государственной думы, Совета Федерации и правительства РФ для разработки согласованного варианта основных характеристик федерального бюджета;

вернуть указанный законопроект в правительство РФ на доработку;

поставить вопрос о доверии правительству РФ.

По итогам рассмотрения проекта закона о федеральном бюджете принимается постановление Государственной думы об одобрении проекта федерального закона о федеральном бюджете на очередной финансовый год в первом чтении.

Второе чтение

При рассмотрении Государственной думой проекта закона о федеральном бюджете во втором чтении утверждаются расходы федерального бюджета по разделам функциональной классификации расходов бюджетов Российской Федерации в пределах общего объема расходов федерального бюджета, утвержденного в первом чтении, а также общий объем Федерального фонда финансовой поддержки субъектов Российской Федерации.

Комитет по бюджету разрабатывает и вносит на рассмотрение Государственной думой проекта постановления о принятии проекта закона о федеральном бюджете во втором чтении

Государственная дума рассматривает во втором чтении указанный законопроект в течение 15 дней со дня его принятия в первом чтении.

Если Государственная дума отклоняет во втором чтении проект закона о федеральном бюджете на очередной год, она передает указанный законопроект в согласительную комиссию.

Третье чтение

При рассмотрении Государственной думой проекта закона о федеральном бюджете в третьем чтении утверждаются расходы по подразделам функциональной классификации и главным распорядителям средств по всем четырем уровням функциональной классификации, а также распределяются средства Федерального фонда финансовой поддержки субъектов РФ по субъектам Федерации, Федеральной адресной инвестиционной программы на очередной год и Программы государственных внешних заимствований РФ на очередной год.

Государственная дума рассматривает в третьем чтении проект закона о бюджете на очередной год в течение 25 дней со дня принятия этого законопроекта во втором чтении.

Общая сумма ассигнований по каждому разделу функциональной классификации с учетом принятых поправок не должна превышать сумму расходов по соответствующему разделу, утвержденному во втором чтении проекта закона о федеральном бюджете на очередной год.

Четвертое чтение

Государственная дума рассматривает в четвертом чтении проект закона о федеральном бюджете в течение 15 дней со дня принятия указанного законопроекта в третьем чтении.

При рассмотрении в четвертом чтении законопроект о федеральном бюджете голосуется в целом. Внесение в него поправок не допускается.

Принятый Государственной думой закон о федеральном бюджете на очередной финансовый год в течение пяти дней со дня принятия передается на рассмотрение Совета Федерации. Совет Федерации рассматривает закон о федеральном бюджете на очередной год в течение 14 дней со дня представления Государственной думой. Совет Федерации обладает правом либо принять, либо отклонить закон о федеральном бюджете. Но он не может вносить в него изменения или дополнения.

В случае отклонения закона о федеральном бюджете на очередной финансовый год Советом Федерации указанный федеральный закон передается в согласительную комиссию.

При несогласии Государственной думы с решением Совета Федерации закон о федеральном бюджете на очередной год считается принятым, если при повторном голосовании за него проголосовало не менее двух третей общего числа депутатов Государственной думы.

В случае отклонения президентом РФ федерального закона о бюджете на очередной год этот закон передается в согласительную комиссию. В состав этой комиссии включается представитель Президента РФ.

Если закон о федеральном бюджете не принят в установленный срок, то правительство РФ имеет право осуществлять в следующем году расходы, руководствуясь бюджетом на предшествующий год, но в размерах не более 1/12 прежних ассигнований в расчете на месяц.

Если закон о федеральном бюджете не принят в течение 3-х месяцев нового финансового года, то правительство РФ продолжает осуществлять текущие расходы, но теряет право:

предоставлять бюджетные средства на инвестиционные цели;

предоставлять бюджетные средства на возвратной основе;

предоставлять субвенции негосударственным юридическим лицам;

осуществлять заимствования в размере более 1/8 объема заимствований предыдущего финансового года в расчете на квартал;

формировать резервные фонды и осуществлять расходы из этих фондов.