1.1 Уровень конкуренции

В производстве хлеба и мучных кондитерских изделий недлительного хранения в Иркутске действует совершенная конкуренция. Это состояние рынка, при котором существует множество производителей и потребителей, которые не влияют на рыночную цену. Это означает, что спрос на кондитерскую продукцию не сокращается по мере увеличения продаж.

Основными конкурентами для нашего предприятия на рынке в студгородке являются: Папа Джонс, Subway, Подсолнух, Бельгийские пекарни, Mario. Для того чтобы наше предприятие было рентабельным нам нужно постоянно поддерживать уровень конкуренции и конкурентоспособность продукции. Для этого будут проведены такие мероприятия как: ценовая стратегия и маркетинговые мероприятия (акции, скидки, ярмарки, реклама и т.п).

1.2 Достижение успеха

Наше предприятие занимается производством хлеба и хлебобулочных изделий недлительного хранения: свежевыпеченного хлеба, бубликов, булочек и т.п. - производство мучных кондитерских изделий недлительного хранения: пирожных, тортов, пирогов и т.п, реализацией данной продукции в собственной кондитерской. Мы планируем реализацию (поставку) нашей продукции в государственные и муниципальные учреждения (школы, университеты, институты, колледжи, магазины). Через 5 лет рентабельной деятельности и окупаемости затрат на создание предприятия планируется открыть сеть пекарни «donut», открыть свои отделы в муниципальных и государственных учреждениях. Это позволит занять высокое место на рынке кондитерских и хлебобулочных изделий.

2. Обоснование масштабов деятельности предприятия ооо «donut»

Для обоснования масштабов деятельности предприятия необходимо определить затраты на производство. Это позволит определить, примерные объемы производства на предприятии, оптимальную цену на товары. В связи с этим мы составили смету затрат на период деятельности ООО «Donut»

2.1 Состав затрат

Себестоимость складывается из затрат, связанных с использованием в процессе производства продукции основных фондов, сырья, материалов, топлива и энергии, труда, а также других затрат на ее производство и реализацию.

В соответствии с этим в себестоимость продукции, вырабатываемой на хлебопекарных предприятиях, включаются затраты, непосредственно связанные с производством продукции (работ, услуг), обусловленные технологией и организацией производства, расходы по контролю производственных процессов и качества выпускаемой продукции. (Таблица 1. 1 – Смета затрат за 2009 год, Таблица 1. 2 – Смета затрат за 2010 год, Таблица 1. 3 – Смета затрат за 2011 год)

Таблица 2.1.1 – Смета затрат за 2010 год

|

2010 |

|||||

|

Стоимость ед. (руб) |

Количество |

Срок полезного использования |

Амортизационные отчисления (в месяц) |

Итого |

|

Реклама: |

|

|

|

|

|

|

1.Световая вывеска |

10 000 |

1 |

1 |

10 000 |

10000 |

|

2.Реклама в прессе |

150 |

15 |

12 |

27 000 |

27000 |

|

3.Видео реклама |

25 000 |

1 |

12 |

25 000 |

300000 |

|

4.Визитки – |

2 |

200 |

12 |

400 |

4800 |

|

Средства производства |

|

|

|

|

|

|

1.Кассовые аппараты |

15 000 |

1 |

7 |

2 143 |

15000 |

|

2.Печь ярусная |

33 000 |

3 |

10 |

9 900 |

99000 |

|

3.Тестомес |

25 000 |

2 |

10 |

5 000 |

50000 |

|

4.Шкафы холодильные |

30 000 |

3 |

12 |

7 500 |

90000 |

|

5.Формирующие и тестоделительные оборудование |

30 000 |

3 |

10 |

9 000 |

90000 |

|

Аренда |

80 000 |

1 |

12 |

960 000 |

960000 |

|

Предметы производства (мука, яйцо, сахар и т.д) |

|

|

300 000 |

300 000 |

|

|

Заработная плата |

|

|

|

|

261000 |

|

Налоги |

|

|

|

|

3786005,4 |

|

Аренда машины |

40000 |

1 |

12 |

|

480000 |

|

Итого |

|

|

|

|

6462805,4 |

|

Из Таблицы 2.1.1 следует, что затраты за 2010 год составляют 6462805,4 руб.

Таблица 2.1.1 – Смета затрат за 2011 год

|

2011 |

||||

|

Стоимость ед. (руб) |

Количество |

Срок полезного использования |

Амортизационные отчисления |

Итого |

Реклама: |

|

|

|

|

|

1.Световая вывеска |

0 |

0 |

0 |

0 |

|

2.Реклама в прессе |

150 |

15 |

12 |

2 250 |

|

3.Видео реклама |

25 000 |

1 |

12 |

25 000 |

|

4.Визитки – |

2 |

200 |

12 |

400 |

|

Средства производства |

|

|

|

|

|

1.Кассовые аппараты |

0 |

0 |

6 |

0 |

|

2.Печь ярусная |

0 |

0 |

9 |

0 |

|

3.Тестомес |

0 |

0 |

9 |

0 |

|

4.Шкафы холодильные |

0 |

0 |

11 |

0 |

|

5.Формирующие и тестоделительные оборудование |

0 |

0 |

9 |

0 |

|

Аренда |

80 000 |

1 |

12 |

960 000 |

|

Предметы производства (мука, яйцо, сахар и т.д) |

|

|

|

400 000 |

|

Заработная плата |

|

|

|

|

|

Налоги |

|

|

|

|

9893089,6 |

Аренда машины |

40000 |

1 |

12 |

|

480000 |

Итого |

|

|

|

|

12425889,6 |

Из Таблицы 2.1.2 следует, что затраты за 2011 год составляют 12425889,6 руб.

Таблица 2.1.3 – Смета затрат за 2012 год

|

2012 |

||||

|

|

|

|

|

|

Реклама: |

|

|

|

|

|

1.Световая вывеска |

0 |

0 |

0 |

0 |

0 |

2.Реклама в прессе |

150 |

15 |

12 |

2 250 |

27000 |

3.Видео реклама |

0 |

0 |

12 |

0 |

0 |

4.Визитки – |

2 |

200 |

12 |

4 800 |

4 800 |

Средства производства |

|

|

|

0 |

0 |

1.Кассовые аппараты |

15 000 |

1 |

7 |

2 143 |

15000 |

2.Печь ярусная |

33 000 |

1 |

10 |

3 300 |

33000 |

3.Тестомес |

25 000 |

1 |

10 |

2 500 |

25000 |

4.Шкафы холодильные |

30 000 |

1 |

12 |

2 500 |

30000 |

5.Формирующие и тестоделительные оборудование |

30 000 |

1 |

10 |

3 000 |

30000 |

Аренда |

80 000 |

2 |

12 |

13 333 |

1920000 |

Предметы производства (мука, яйцо, сахар и т.д) |

|

|

|

500 000 |

461000 |

Заработная плата |

|

|

|

461000 |

461000 |

Продолжение таблицы 2.1.3

Налоги |

|

|

|

|

28561080 |

Аренда машины |

40000 |

2 |

12 |

960000 |

31567880 |

Итого |

|

|

|

|

63 135 760 |

Из Таблицы 2.1.3 следует, что затраты за 2012 год составляют 63 135 760руб.

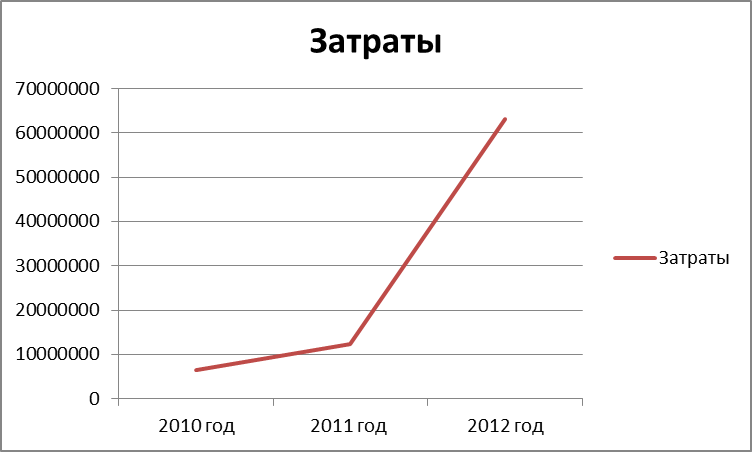

Основываясь на данные затрат 3 – х лет, мы можем сравнить их. (Рисунок 2.1.1 – График затрат за 3 года)

Рисунок 2.1.1 – График затрат за 3 года

Из Рисунка 2.1.1 следует, что в 2011 году наши затраты были минимальны. Это обуславливается тем, что пекарня – кондитерская «Donut» после первого года устоялась на рынке при этом начала функционировать в стабильном режиме. После чего в 2012 году мы арендуем помещения для продажи изделий.

2.2 НАЛОГИ, УПЛАЧИВАЕМЫЕ ПРЕДПРИЯТИЕМ ООО «DONUT»

Налоги выплачиваемые пекарней по годам:

Расчет налога НДФЛ (2010-2012 г.):

261000*12*0,13=407 160 тыс.руб.

На предприятии 25 рабочих, общая сумма выплаты заработной платы составляет 261000 тыс. руб. Для того что бы рассчитать налог, мы общую сумму умножаем на 12 месяцев и берем от этой суммы 13 %.

Расчет налога НДС( 2010 г.) :

13 486 484*0,1=13 48648,4

Расчет налога НДС (2011 г.) :

79 638 216*0,1=79 638 21,6

Расчет налога НДС (2012 г.):

144 384 900*0,1=14 438 490

Расчет налога на прибыль предприятия:

2010 г.= 13 486 484-3 676 800=9 809 684 тыс. руб. ( доходы- расходы

НП= 9 809 684*0,2=1 961 937тыс. руб.

2011г.= 79 638 216-3532800=7 610 5416тыс. руб. ( доходы – расходы)

НП=7 610 541*0,2=1 522 108 тыс.руб ( доходы –расходы)

2012г.= 144384900-8013600=136 371 300 тыс. руб.

НП=136371300*0,1=13 637 130 тыс.руб.

Из полученных расчётов можно сформировать таблицу, ввиде:

Таблица 2.2.1 – Сумма выплачиваемых налогов 2010-2012 г.

|

Расчет налога с доходов физический лиц ( НДФЛ) 13% |

Налог на добавленную стоимость (НДС) 10% |

Налог на прибыль предприятия (НП) 20% |

от 1 января 2010г. |

407 160 |

13 486 48,4 |

1 961 937 |

от 1 января 2011г. |

407 160 |

79 638 21,6 |

1 522 108 |

от 1 января 2012г. |

407 160 |

14 438 490 |

13 637 130 |

Из таблицы 2.2.1 видно, за НДФЛ за 3 года не изменился и равен 407 160 тыс.руб; НДС за 2010г.=13 486 48,4 тыс. руб.; за 2011г.=79 638 21,6 тыс.руб.;за 2012г.=14 438 490 тыс.руб.; НП за 2010 г.=1 961 937 тыс. руб.; за 2011г.=1 522 108 тыс. руб.; за 2012 г.=13 637 130тыс. руб.

Рисунок 2.2.1- Диаграмма выплаты НДФЛ ( 13%)

Таким образом , можно увидеть, что налог НДФЛ 2010-2012 не изменился и равен 407 160 тыс. руб.

Рисунок 2.2.2- Диаграмма выплаты НДС ( 10%)

Таким образом, самый большой налог на добавленную стоимость мы заплатили в 2012г.

Рисунок

2.2.3- Диаграмма выплаты НП (20%)

Рисунок

2.2.3- Диаграмма выплаты НП (20%)

Таким образом, видно, что самый большой налог на прибыль, мы заплатили в 2012г.

Таблица 2.2.2 – Страховые взносы на обязательное страхование 2010-2012 г.

% всего |

ПФ |

ФСС |

ФФОМС |

ТФОМС |

2010г= 26% |

20% |

2,90% |

1,10% |

2% |

2011= 34% |

26% |

2,90% |

3,10% |

2% |

2012= 30% |

22% |

2,90% |

5,10% |

|

Произведем расчёты по страховым взносам:

2010 год:

ПФ=261 000*20%=52 200 тыс. руб.

ФСС=261 000*2,9%=7 569 тыс. руб.

ФФОМС=261000*1,1%=2 871тыс.руб.

ТФОМС=261 000*2%=5 220 тыс. руб.

Общая сумма страховых взносов :67 860 тыс. руб.

2011 год:

ПФ=261 000*26%=67 860тыс. руб.

ФСС=261 000*2,9%=7 569тыс. руб.

ФФОМС=261000*3,1%=8 091тыс.руб.

ТФОМС=261 000*2%=5 220тыс. руб.

Общая сумма страховых взносов :88 740 тыс. руб.

2012 год:

ПФ=261 000*22%=57 420тыс. руб.

ФСС=261 000*2,9%=7 569тыс. руб.

ТФОМС=261 000*5,1%=13 311тыс. руб.

Общая сумма страховых взносов :78 300 тыс. руб.

Из полученных данных можем сформировать таблицу тарифов страховых взносов.

Таблица 2.2.3- Страховые взносы на предприятии 2010-2012 г.

% всего |

ПФ |

ФСС |

ФФОМС |

ТФОМС |

ИТОГО |

2010г= 26% |

52200 |

7569 |

2871 |

5220 |

67860 |

2011= 34% |

67860 |

7569 |

8091 |

5220 |

88740 |

2012= 30% |

57420 |

7569 |

13311 |

78300 |

|

В данной таблице 2.2.3 отражен размер страховых взносов за период 2010-2012г.

Рисунок 2.2.4 – Страховые взносы за период 2010-2012 г.

Из рисунка 2.2.4 можно сделать вывод, что в 2011 году страховые взносы превысили предыдущее года и составили 88 740 тыс. руб.