Өндіріске кеткен шығындарды есептеу

Теорилық бөлігінің сұрақтары.

Эксплуатациялық шығындарға түсініктеме беру. Олар өндірістің тиімділігіне қалай әсерін тигізетінін түсіндіру.

Шығындар неге тікелей және жанама болып бөлінетінін туралы түсіндіру, қайсысы тікелей қайсысы жанам болып табылады?

Бұл бөлімнің теориялық бөлігінде кәсіпорынның ҚКТЖ мекемесінің негізгі қызыметінің қызыметкерлерінің құрамы туралы, өндірістік штат санының түсінігі туралы айту қажет. Клиентураның және байланыстың техникалық құралдарына көрсетілетін қызметке қанша жұмысшылардың саны қажет екені туралы айту қажет.

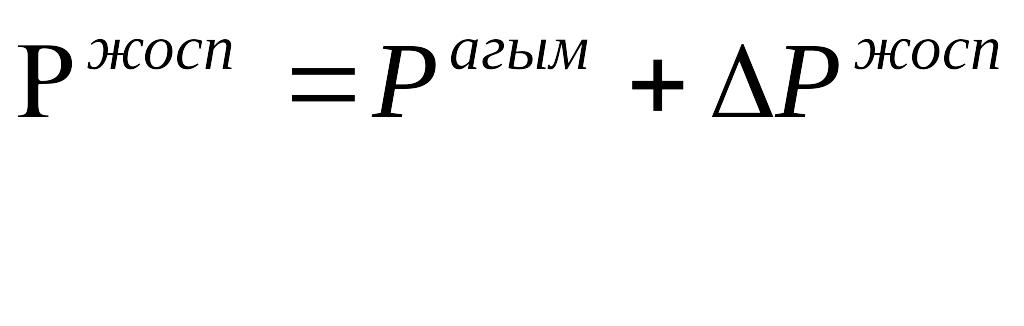

Есептеу бөлігінде осы кәсіпорнының жоспарлы жылдағы жұмысшылардың санын анықтау қажет, бұл үшін жоспарлы жылдағы жұмыс көлемінің өсуіне байланысты, жоспарланған өндірістік штаттың көбеюін және ағымдағы жылдың жұмысшылардың саны арқылы.

, мұндағы

Ржосп – жоспарлы жылдағы өндірістік штат саны.

Р![]() – ағымдағы жылдың аяғындағы өндірістік

штат саныа.

– ағымдағы жылдың аяғындағы өндірістік

штат саныа.

ΔР![]() – жоспарлы жылдағы өндірістік штат

санының көбеюі.

– жоспарлы жылдағы өндірістік штат

санының көбеюі.

![]()

Есептеуге қажетті мәліметтерді 1-3 кестеден алу қажет.

4. Өндіріске кеткен шығындарың сметасын құрастыру.

Бұл бөлімнің теориялық бөлігінде өндірістің шығындар сметасы туралы айту қажет. Байланыс кәсіпорындарда осы шығындарды қалай айтылады. Өндіріспен байланысты тура және жанама шығындардың барлық түрлеріне және әр шығындардың түрлеріне мінездеме беру қажет.

Практикалық бөлігінде шығындардың барлық бөлігін жеке есептеу қажет.

4.1 Негізгі қызметтегі жұмысшылардың еңбек ақысының шығындары.

![]() мұндағы,

мұндағы,

Р-негізгі қызметтегі жұмысшылардың саны.

4.2 Әлеуметтік қажеттіліктерге аударымдар (мемлекеттік зейнетақы қоры, жұмысқа жарамсыздық парақтарын төлеу).

![]()

4.3 Амортизациялық төлемдер.

![]()

Фосн – негізгі өндірістік қорлардың орташа жылдық бағасы

Nа-амортизацияның нормасы (%)

4.4 Бөлшек запастарға және материалдарға кеткен шығындар.

![]()

4.5 Өндіріске қажеттіліктерге кеткен электр қуатының шығындары.

![]()

4.6 Басқада шығындар.

![]()

Өндіріске байланысты басқаруға және ұйымдастыруға кеткен кезең шығындарды да анықтау қажет (еңбек ақы, жарнама, банк несиесінің проценті, және т.б.) олардың мөлшері тікелей шығындардың белгілі пайыз соммасымен анықталады.

![]()

Бөлімнің соңында өндіріске кеткен шығындардың сметасын кесте түрінде құру қажет.

Кесте-5

Шығын баптары |

Сомма (мың тенге) |

1 |

|

2 |

|

3 |

|

4 |

|

5 |

|

6 |

|

Барлығы |

|

Кезең шығындары |

|

Барлығы |

|

5. Экономикалық тиіміліктің көрсеткіштерін есептеу.

Осы бөлімнің теориялық бөлігінде өндіріс тиімділігінің қалай мінезделеді және қандай көрсеткіштері есептелетіні туралы айту қажет. Әр көрсеткіштерге мінездеме беру қажет. Экономикалық тиімділікті жоғарлатудың жолдарын атап шығу.

Практикалық бөлігінде барлық тиімділік көрсеткіштерін есептеу қажет.

Негізгі қызыметтен алынған таза табысты.

![]() мұндағы,

мұндағы,

ТТнег – негізгі қызметтен алынған таза табыс

Кәсіпорынның таза табысын.

![]() мұндағы,

мұндағы,

ТТкәс- кәсіпорынның таза табысы

Сп – пайда салығы

Сжер –жер салығы

Скөл – көлік салығы

Смүл – мүлік салығы

![]()

мұндағы,

ТТүст –таза табысқа салынытын үстеме салық

![]() мұндағы,

мұндағы,

ТТжең –үстеме салықтың жеңілдетілген соммасы

![]() мұндағы,

мұндағы,

S – жер көлемі (м²)

Сст – жер салығының ставкасы (тг/м²)

м![]() ұндағы,

ұндағы,

Кнег – негізгі қорлардың орташа жылдық бағасы

Смүл – мүлік салығының ставкасы (1%)

Рентабельділік.

![]() мұндағы,

мұндағы,

Рж – рентабельділіктің жалпы мөлшері

Еңбек өнімділігі.

![]() мұндағы,

мұндағы,

Еөнім – еңбек өнімділігі

Табыстардың бірлігінің өзіндік құны.

![]()

Қор қайтымының коэффициенті.

![]()

Қор сыйымдылығының коэффициенті.

Қор қарулану коэффициенті.

![]()

Абсолбттік тиімділік коэффициенті.