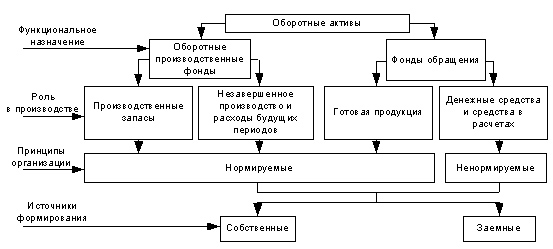

1.Анализ и оценка состава, структуры и динамики оборотных активов1

Оборотные активы обеспечивают непрерывность кругооборота капитала. Оборотные активы — совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих их непрерывный кругооборот. Оборотные фонды включают в себя: Предметы труда (сырье, материалы и т.п.), Средства труда со сроком службы не более 1 года, Незавершенное производство и расходы будущих периодов. Состав и классификация оборотных средств(схема):

В своем движении оборотные активы проходят последовательно три стадии кругооборота: денежную, производительную и товарную. Первая стадия кругооборота оборотных средств - денежная. На этом этапе происходит превращение денежных средств в форму производственных запасов. Вторая стадия - производительная. На этой стадии продолжает авансироваться стоимость создаваемой продукции, но не полностью, а в размере использованных производственных запасов; авансируются затраты на заработную плату, а также перенесенная часть основных фондов. На третьей стадии кругооборота продолжает авансироваться продукт труда (готовая продукция). Лишь после того, как товарная форма вновь созданной стоимости превратится в денежную, авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции.

Норматив оборотных активов устанавливает их минимальную расчетную сумму, постоянно необходимую предприятию для работы. Оборотные (текущие, мобильные) активы показываются во втором разделе актива баланса. Их анализ следует начать с группировки этих активов по степени их ликвидности, т.е. реализуемости. Для этого отдельные виды оборотных активов необходимо распределить по следующим группам:

наиболее легко реализуемые активы, имеющие минимальную степень риска в плане их ликвидности. К ним относятся денежные средства и легкореализуемые (быстрореализуемые) краткосрочные ценные бумаги;

легкореализуемые активы, имеющие малую степень риска. Сюда входят: дебиторская задолженность организаций, имеющих устойчивое финансовое состояние, запасы материальных ресурсов (за исключением залежалых, длительное время не используемых в производстве), а также готовая продукция массового потребления, пользующаяся спросом;

оборотные активы, имеющие среднюю степень реализуемости, или среднюю степень риска. Сюда можно причислить незавершенное производство, расходы будущих периодов, а также готовую продукцию производственно-технического назначения;

труднореализуемые (малоликвидные) оборотные активы, имеющие высокую степень риска при их реализации. В эту группу включают дебиторскую задолженность организаций, имеющих неустойчивое финансовое состояние, залежалые запасы материальных ресурсов, запасы готовой продукции, не пользующиеся спросом покупателей.

По видам оборотные активы можно подразделить: 1) оборотные производственные активы. К ним относятся сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и др., а также незавершенное производство и расходы будущих периодов; 2) оборотные активы в обращении.. Это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные (дебиторская задолженность) а также денежные средства в кассе и на счетах.

При анализе нужно дать оценку динамики соотношения труднореализуемых активов и общей величины оборотных активов, а также труднореализуемых и легкореализуемых оборотных активов. Если эти соотношения увеличиваются, то это свидетельствует о снижении ликвидности, т.е. чем больше средств вложено в оборотные активы, находящиеся в группе высокого риска, тем ниже ликвидность организации. Следует отметить, что такая статья баланса как налог на добавленную стоимость по приобретенным ценностям не включается в состав оборотных активов, группируемых по степени их ликвидности, так как эта статья не может дать организации реальных денежных средств. После изучения ликвидности оборотных активов следует перейти к рассмотрению обоснованности сумм запасов товарно-материальных ценностей (материально-производственных запасов).Организации разрабатывают нормативы запасов по их видам. Соответствие фактических запасов оборотных активов нормативам оказывает значительное влияние на финансовое состояние организации, которое выявляется при внутреннем анализе. Превышение фактических запасов (остатков) над нормативами называется сверхнормативньми запасами (остатками). Если же фактические запасы меньше нормативов, то это принято называть незаполнением норматива. В процессе анализа следует выявить, по каким конкретным видам запасов имеются сверхнормативные суммы, каковы причины их образования, а также наметить мероприятия по их устранению.

Под структурой оборотных средств понимается соотношение между элементами в общей сумме оборотных средств. На структуру оборотных активов оказывают влияние особенности конкретного производства, снабжения, принятый порядок расчетов с покупателями и заказчиками. Изучение структуры является основой прогнозирования перспективных изменений в составе оборотных средств. Структура оборотных активов предприятия, в первую очередь, отражает специфику операционного, финансового цикла компании. Состав и структура оборотных активов зависит от производственного цикла (к примеру, в машиностроении, где достаточно продолжителен производственный цикл, значительную долю составляет незавершенное производство, в пищевой, значительную долю составляет сырье и материалы), а также от факторов экономического и организационного порядка.

Состав и структуру оборотных средств целесообразно рассматривать в зависимости от: • функциональной роли в процессе производства (оборотные производственные средства и средства обращения); • ликвидности, то есть скорости превращения в денежные средства; • степени риска вложения капитала.

Отдельные авторы считают, что при анализе состава и структуры оборотных активов необходимо учитывать их зависимость от множества факторов производственного, организационного и экономического характера, таких как: • отраслевые особенности производства и характер деятельности; • сложность производственного цикла и его длительность; • стоимость запасов, условия их поставки и ее ритмичность; • порядок расчетов и расчетно-платежная дисциплина; • выполнение взаимных договорных обязательств.

Для анализа структуры оборотных средств определяют удельные веса составляющих элементов оборотных средств в общей их стоимости с помощью вертикального анализа.

Вертикальный (структурный) анализ проводится в целях определения структуры итоговых финансовых показателей, т.е. выявления удельного веса отдельных статей отчетности в общем итоговом показателе (выявление влияния каждой позиции на результат в целом). Данный метод позволяет определить долю элементов оборотных средств: Di =Обсi / Обс. где Di – доля составляющей оборотных средств, Обсi – значение составляющей оборотных средств, Обс – итог оборотных средств предприятия. Зная долю каждой основной составляющей в оборотных активах можно сделать определенные выводы об качестве управления ресурсами в компании. Так, например, значительная доля дебиторской задолженности свидетельствует о неэффективной работе с покупателями и заказчиками, значительная доля запасов может быть связано с:

1. увеличением объем закупок сырья и материалов в связи с ростом цен на основные виды сырья или неэффективной системе управления закупками; 2. ростом объем производства, что, в свою очередь, приводит к увеличению материальных запасов; 3. некачественным планированием, отсутствием четкой взаимосвязи закупочной и производственной деятельности и т. д.

Для оценки динамики структуры используется горизонтальный метод, который позволяет определить:

1. Абсолютное изменение структуры: Di =Di1 – Di0; 2. Относительное изменение: Тпр(Di) = Di / Di0 * 100 %

Оборотные (текущие) активы (средства) - совокупность имущественных ценностей предприятия, обслуживающих текущую операционную деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла, это активы всех видов со сроком использования до одного года. Оценка состава, структуры и динамики оборотных активов производится с использованием абсолютных и относительных показателей. С помощью абсолютных показателей оценивается стоимость оборотных активов и их абсолютные изменения. К относительным показателям относят удельные веса отдельных видов оборотных средств в общей их сумме, темпы роста и прироста. Все расчеты по относительным и абсолютным показателям сводят в единую аналитическую таблицу. При анализе состава и структуры оборотных активов необходимо также проанализировать изменения по каждой статье оборотных средств сгруппированных по степени ликвидности, риска и источникам финансирования. Собственные оборотные средства предназначены для финансирования текущей деятельности предприятия и характеризуют сумму средств, вложенных в оборотные активы. При отсутствии таких средств предприятие обращается к заемным источникам. При расчете наличия собственных оборотных средств по данным баланса, необходимо к сумме собственных средств прибавлять долгосрочные кредиты и займы. Это связано с тем, что долгосрочные кредиты и заемные средства используются в основном на капитальные вложения и на приобретение основных средств. Наличие собственных оборотных средств (СОС) может быть определено несколькими вариантами. При первом варианте расчета наличие собственных оборотных средств определяется как разность между суммой источников собственных средств и величиной внеоборотных активов: СОС = СК – ВА, (3.1), где СК – собственные средства; ВА – внеоборотные активы.

Второй вариант расчета заключается в том, что наличие собственных оборотных средств определяется как разность между суммой собственных и долгосрочных заемных средств и величиной внеоборотных активов:

СОС = СК + ДП – ВА, (3.2), где ДП – долгосрочные пассивы.

При третьем варианте расчета наличие собственных оборотных средств определяется как разность между величиной оборотных активов и величиной краткосрочной задолженности: СОС = ОА – КО , (3.3), где ОА – оборотные активы; КО – краткосрочная задолженность.

Для оценки достаточности собственных оборотных средств и определения зависимости предприятия от привлеченных источников при формировании оборотных активов рассчитывают коэффициенты финансовой устойчивости по данным баланса.