Тема: Издержки производства

Понятие, сущность и классификация издержек производства

Состав затрат, включаемых в себестоимость

Снижение себестоимости продукции

Затраты – физическое выражение издержек

Издержки – денежное измерение затрат. Две большие группы:

явные (фирма понесла фактически, отражаются в бухучете, наз-ся бухгалтерские издержки)

неявные (не осуществлялись в денежной форме, но связывались с факторами производства, находящимися в предприятии)

В зависимости от сферы производства издержки могут быть издержками производства и издержками обращения (связаны с реализацией продукта).Издержки обращения: дополнительные (доведение до потребителя: фасовка, упаковка и т.д. ) и чистые (процедура реализации товара)

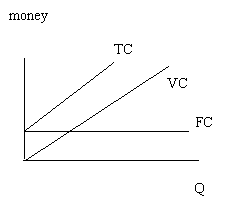

Краткосрочный период:

Постоянные и переменные издержки

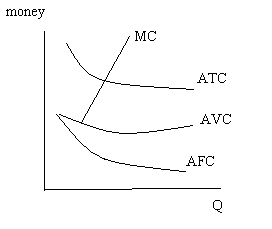

можно выделить средние общие издержки ATC=TC/Q

средние постоянные издержки AFC=FC\Q

средние переменные AVC=VC\Q

Предельные издержки: прирост издержек при изменении объема производства на одну единицу

AFC

– эффект масштаба

AFC

– эффект масштаба

AVC – эффект предельной производительности

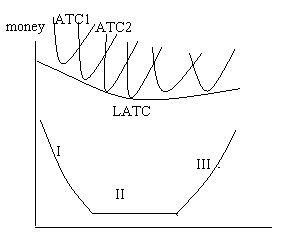

I - + эффект масштаба: крупные фирмы

рост специализации труда

более эффективное использование капитала

производство побочной продукции

III – минусы масштаба

рост долгосрочных средних общих издержек

причины: удаленность рынков сбыта и сырьевых, транспортных и т.д.

структура управления

экологические проблемы или сбои на производстве

II – х-ся не изменением роста LATC при изменении объема производства

2. Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства природных ресурсов, сырья, материалов, топлива, о\с, нма, а также других затрат на производство и реализацию.

Виды себестоимости:

по составу учитываемых расходов:

цеховая

производственная

полная

по длительности расчетного периода:

месячная

квартальная

годовая

несколько лет

по характеру данных, отражающих расчетный период:

фактическая (отчетная)

плановая

нормативная

проектная

по масштабам охватываемого объекта:

цех

предприятие

группа предприятий

отрасль

и т.д.

В себестоимость продукции включается:

затраты, непосредственно связанные с производством

затраты, связанные с использованием природного сырья

затраты на подготовку и освоение производства

затраты некапитального характера, связанные с совершенствование технологии

расходы по обеспечению безопасных и здоровых условий труда

затраты, связанные с управлением производства

затраты, связанные с подготовкой и переподготовкой кадров

обязательные отчисления от всех видов з\п

страховые взносы по обязательным видам страхования

проценты по полученным ссудам

затраты, связанные со сбытом продукции

амортизационные отчисления

налоги и сборы

помимо этого в себестоимость иногда могут дополнительно включать:

потери от брака

затраты на гарантийный ремонт и гарантийное обслуживание

потери от простоев по внутрипроизводственным причинам

недостачи и порча имущества в пределах допустимой убыли

два подхода классификации затрат:

группировка затрат по экономическим элементам

материальные затраты (за вычестом стоимости возвратный отходов)

расходы на оплату труда

отчисления на соц. службы

амортизационные отчисления

прочее

Группировка затрат по элементам отражается в смете затрат на производство. Смета затрат на производство – сводный расчет, суммирующий затраты на производство и сбыт продукции. калькуляция себестоимоти продукции – это исчисление затрат в денежном выражении на производство и затраты на единицу продукции. Типовая калькуляция содержит следующие статьи расходов:

сырье и материалы

возвратные отходы (со знаком минус)

топливо на технологические нужды

энергия

заработная плата работников

дополнительная заработная плата

отчисление на соцстрах

расходы на подготовку и освоение производства

расходы на содержание и эксплуатацию оборудования

цеховые расходы

общезаводские расходы

потери от брака

прочие производственные расходы

внепроизводственные расходы

суммирование первых 10 разделов – цеховая себестоимость

13 разделов – производственная себестоимость

14 разделов – полная себестоимость

Различают три вида калькуляции:

плановые (себестоимость определяется путем расчета затрат по отдельным статьям на определенный период времени исходя из действующих норм и нормативов)

нормативные (нормы – научнообоснованные; выступает эталонной)

отчетные (стоится на базе данных бухучета и показывает фактическую себестоимость изделия)

3 метода калькулирования себестоимости:

по заказной (применяется чаще всего в индивидуальном и мелкосерийном производстве; состоит в том, что затраты на производство учитываются по заказам на изделия и группам изделия; фактическая себестоимость определяется по окончании изготовления изделия)

попередельный (применение в массовом производстве с коротким, но законченный техническим циклом; учет затрат при этом осуществляется по фазам или затратам учетного процесса)

нормативной (позволяет вести повседневный контроль за ходом производственного процесса и выполнению заданий по снижению себестоимости. затраты делятся на 2 части: затраты в пределах норм, отклонения от норм. Все затраты в пределах норм учитываются без группировки по отдельным заказам. Отклонения от установленных норм учитываются по их причинам и виновникам)

3. Пути снижения себестоимости:

экономия материальных ресурсов и энергии

непрерывный технический прогресс

расширение специализации кооперирования

повышение производительности труда

сокращение затрат на обслуживание производства и управления

сокращение потерь от брака

оптимизация структуры управления предприятия

Увеличение выработки на одного рабочего может быть достигнута за счет осуществления организационно-технических мероприятий и благодаря им изменяются нормы выработки и оценки за выполняемые работы. За счет перевыполнения норм выработки можно также увеличить выработку. Но фактическая себестоимость остается той же.

Тема: Финансирование, кредитование, предпринимательство

1. Типы финансирования фирмы

2.Виды кредитов

3. Инвестиционная деятельность

1. Первый тип:

самофинансирование

банковское и коммерческое кредитование

Второй тип:

акционирование

Третий тип:

бюджетное финансирование

«Неденежные типы финансирования»:

факторинг – это разновидность торгово-комиссионной операции, которая сочетается с кредитование оборотных капиталов клиента оплатой неоплаченных требований, возникающих между субъектами хозяйствования в ходе реализации продукции (переуступка права требования долга). Это универсальная система финансового обслуживания клиента, которая включает в себя информационное, юридическое, бухгалтерское, сбытовое обслуживание клиентов. Классический факторинг предполагает наличие коммерческого кредита, выданного в товарной форме в виде отсрочки платежа или применение расчетно-кредитных отношений в виде расчетного счета. Факторинговые услуги оказываются для своевременного инкассирования долгов, минимизации потерь от просрочки платежа, страхуют от появления безнадежных долгов. Факторинговая компания становится собственником неоплаченных долгов клиентов и риска неоплаты. В финансовом отношении авансирование факторинговой компании клиента не ухудшает его кредитоспособности.

Виды факторинговых услуг:

Если поставщик несет риск неоплаты долга контагента – то это риск с правом регресса, если не несет – то обычный регресс. Если все резиденты – то внутренний факторинг, если не все резиденты – на внешний. С использованием залогом и без. Факторинг может быть скрытым (контрагента не ставят в известность) и открытым.

франчайзинг - это порядок распределения и реализации продукции при котором предприятие любой формы стоимости функционирует под торговой маркой, под руководством головного предприятия. Субъекты: франчайзер (продает) и франчайзи (покупает). Объект: договор франчайзинга (или франшиза). Преимущества для франчайзи: франчайзер обеспечивает постоянный контроль за действием франчайзи, с целью достижения последним оптимальной эффективности; обеспечивает защиты прав действовать на данной территории; проводится обучение кадров. Недостатки для франчайзи: ограниченность территории; запрет на продажу товаров не предусмотренных договором; постоянные отчисления на рекламу; отчисления от прибыли; стоимость лицензии. На экзамене: преимущества и недостатки для франчайзера. Примеры франчайзера: Макдональс (но не у нас), на экзамене примеры в Беларуси (милавица)

траст – определенное имущество, переданное трастовой компании под контроль у управление под определенные условия. Виды:

персональный (для физ. лиц)

институционные (для юр. лиц)

мастер-траст – управление доверителей

лизинг – это отношение между субъектами по поводу передачи в аренду средств труда, а также финансирование приобретения движимого и недвижимого имущества, относящегося к ОФ. Субъекты: юр. лица и ИП (но им невыгодно, поэтому редко).

Субъекты лизинга: лизингодатель и лизингополучатель. Виды лизинга:

По периоду эксплуатации и амортизации:

оперативный

финансовый

По способам приобретения имущества:

прямой

лизинг производителя

возвратный лизинг

По обслуживанию ОФ:

чистый

полный

По территории деятельности:

внутренний

международный

2. Кредит – это сложная экономическая категория, особенностью которой является то, что при любых первоначальных условиях завершающая стадия завершатся в денежной форме. Условия кредита:

срочность

платность

возвратность

Виды:

банковский:

по степени риска:

стандартные

с повышенным риском или субстандартные

пролангированный (общается заемщик)

просроченный

безнадежный к погашению (возвращают соц. страх, фонды (куда мы платим проценты – т.е. платим мы))

государственный (Заемщиком выступает государство. кредиторы – физические и юридические лица. Самый распространенный – облигации. Цель : устранение разрыва бюджета, регулирование экономики )

коммерческий (сделка меду двумя объектами, один из готовых является продавцом. другой покупателем. Способы: вексельный способ (простой (безусловное долговое обязательство), переводной (безусловный долговой приказ)), открытый счет (предполагает возможность периодическую закупку товара, не обращаясь каждый раз к кредитору), сезонный кредит (позволяет торговцам осуществлять периодические закупки с целью организации продажи перед пиком сезона), консигнация (это способ при котором торговец может получить ТМЦ по договору, а рассчитаться после реализации. если не реализован товар, его можно вернуть поставщику без уплаты неустойки))

ипотечный (кредит под залог недвижимости)

международный (временная передача ТМЦ одной страны другой стране)

потребительский (Это отношение между кредитором и заемщиком по поводу кредитования конечного потребления)

Финансовые институты:

МинФин

Нац. Банк

инструменты:

косвенные

ставка рефинансирования

операции на открытом рынке

норма обязательных резервов

прямые:

эмиссия

прямые указания исполнителя

Фин. инвестиционные компании

Трастовые компании

Коммерческие банки

Информационные агенства

3. Инвестиции – активы. от которых мы отказывается сегодня, с целью получить их стоимость в будущем с определенной прибылью, и эта деятельность всегда подразумевает определенный риск

По функциональному назначению инвестиции:

реальные – материальные ресурсы, вкладываемые в объекты предпринимательской или других видов деятельности, а также направляемые на создание источников общественных благ, в результате чего образуется прибыль или достигается социальный эффект. главная функция: обеспечить прирост богатств собственника и общества в целом. Прибыль возможна только после полной

финансовые – денежные ресурсы, направляемые в финансовые институты. прирост сразу. Имеет 2 функции: собственнику обеспечивают прирост богатства, а их общественная функция заключается в распределении и перераспределении богатств.

Реальные инвестиции:

прямые реальные (машины, оборудование)

интеллектуальные реальные (либо вкладывать в образование, либо вкладывать в разработки, либо покупать)

Финансовые инвестиции:

свободные (вложения без системы: увидел - купил)

депозитные (передача денег в банк)

портфельные (четкая разработка инвестиций)

Реальные инвестиции используются для формирования УК новых предприятий, а также для расширений УК действующих предприятий. Источником простого воспроизводства капитала является накопленный амортизационный фонд. На расширенное воспроизводства нужны чистые инвестиции.

Тема: Ценообразование в условиях рынка

1. Цена как экономическая категория

2. Методы ценообразования

1. Цена – денежное выражение стоимости товаров

Цена выступает как купля-продажа товаров: соотношение спроса и предложения

Цену рассматривают с точки зрения предельной полезности.

Ценообразующей особенностью является собственностью. С точки зрения потребления цена определяется полезностью товара. Стоимостную модель цены раскрыли с точки зрения политэкономии: Адам Смит и Дэвид Рикардо. Она выражается прозводством – >затраты труда –> издержки производства –> на их базе формируется стоимость – >цена.

с точки зрения полезности цена представляется как: полезность –> спрос -> цена

Цена формируется на базе двух этих принципов. Адам Смит является основоположником и разработал трудовую теорию стоимости. Дальнейшее развитие – К. Маркс – провел принципиальную расценку труда, ввел понятие общественных затрат на единицу продукции.

Теоретики неоклассического стиля рассматривают с точки зрения полезности и спроса

Цена – это денежное выражение спроса товаров, определяемое спросом на рынке.

Ценообразующие факторы:

издержки производства

спрос и предложение

конкуренция

государственное вмешательство

Функции цен:

учетно-измерительная

стимулирующая

распределительная и перераспределительная

сбалансирования

Ценообразование РБ определяется инструкцией ценообразования и законом. Принципы ценообразования РБ:

принцип научного обоснования цен;

принцип целевой направленности;

принцип сочетания свободных и регулируемых цен;

принцип непрерывности ценообразования и контроля цен;

От стадии товародвижения:

цена производителя (первоначальная): от себестоимости и прибыли предприятия

отпускная цена: +косвенные налоги и платежи

оптовая цена торгового предприятия

розничная цена

В зависимости от принадлежности к отрасли:

цены на промышленную продукцию

закупочные цены на сельхоз. продукцию

сметные цены в строительстве

тарифы на производственные и непроизводственные услуги

В зависимости от срока действия цены:

постоянные

временные (скидки, сезонные)

По способу установления

регулированная

свободные (на рынке совершенной конкуренции)

скользящие цены ( в долгосрочных контрактах)

цены, используемые во внутрипроизводственном планировании и учете:

планово-расчетные

учетные

потребительские

текущие

сопоставимые

В зависимости от рынка:

внутренние

мировые (базисные – цены, публикующиеся в справочниках, прейскурантах; справочные цены – в издания, брокерскими фирмами, в агенствах и т.д.; прейскурантные цены – цены конкретного производителя, высылаемые конкретному лицу; контрактная цена – может быть твердой (на весь период действия контракта), фиксированной () , скользящей (изменяется).

2. прямые методы:

административное установление цен

замораживание цен

установление предельного уровня цен

регламентация уровня рентабельности

установление нормативов для определения уровня цен

декларирование уровня цен

Косвенные методы:

налогообложение

регулирование денежного обращения

оплата труда

кредитная политика

регулирование государственных расходов

амортизационная политика

Способы регулирования цен:

установление предельных индексов изменения отпускных цен

определение предельных отпускных цен на определенный перечень соц. значимых товаров

обязательное обоснование цен (при производстве и продаже)

установление фиксированных цен на продукцию базовых отраслей экономики

установление предельных максимальных и минимальных цен

ограничение уровня рентабельности на соц. значимый товар

ограничение оптовых, розничных торговых надбавок

обязательное обоснование цен при товарообменных операциях

индексация тарифов

декларирование цен на продукцию предприятий, занимающее доминирующее положение на рынке

контроль за соблюдением законодательства о ценообразовании

Основные функции по регулирование цен возложено Мин. Экономики, а также по отдельным

косвенное гос. регулирование цен преследует цель установления цен на макроуровне и обеспечение спроса и предложение на микроуровне. Косвенное регулирование воздействует не на цены, а на факторы, которые влияют на цены

Опыт развитых стран показывает, что правильное определение цены стимулирует быстрое развитие фирмы

цена должна отвечать след. требованиям:

удовлетворять потребностям покупателем

создавать необходимые условия для реализации прибыли

Методика расчета цен на товары и услуги:

1. Выбор цели ценообразования

2. анализ спроса на рынке

3. Оценка издержек производства

4. Изучение конкурентов

5. выбор стратегии ценообразования

6. установление окончательной цены

Цели ценообразования:

выход и захват рынка

сохранение и расширение доли рынка

максимизация прибыли

обеспечение окупаемости затрат

достижение лидерства по качеству товара

расширение экспортных возможностей предприятия

По своей сущности сегментирование рынка представляет собой метод изучения рынка посредством разбиения потребителей с учетом их нужд и потребностей: демографические, социальные, географические, прочие

Методы ценообразования:

установление цены на основе издержек

установление цены с ориентацией на спрос

установление цены с ориентацией на конкуренцию (спец. методика: метод текущей цены, метод запечатанного конверта)

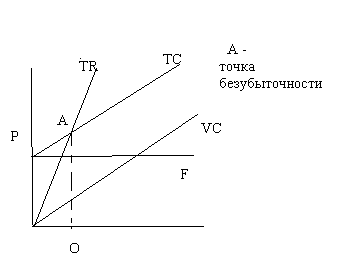

метод безубыточности

лидерство ценах – олигополистические цены

политика престижных цен – административный метод

метод установления дифференцированных цен (установление льготных и цен)

Реализация стратегических целей ценовой политики зависит от жизненного цикла товара. На стадии внедрения используем политику низких цен или цен прорыва. В нац. ценообразовании используется политика снятия сливов: патенты и т.д. Для этого надо, чтобы на рынке был спрос на товар, низкие издержки мелкосерийного производства.

Порядок формирования цен в РБ

суммируются с/с и прибыль=цена производителя

цена производителя+косвенные налоги и неналоговые платежи=отпускная цена предприятия

отпускная цена предприятия+торговые наценки (оптовые и розничные)=цена торгового предприятия

цена торгового предприятия+НДС+налог на продажу=розничная цена

Торговые надбавки – стоимость услуги по реализации услуги торгово-закупочными организациями.

1. Доход и прибыль фирм

2. Показатели эффективности

Доход фирмы – определенная денежная сумма, получаемая фирмой за производство и реализацию продукцию. Доход:

общий (TR=P*Q)

средний (AR=TR\Q)

предельный (MR=дельтаTR\дельтаQ)

Доход от выручки отличается внереализованными доходами и расходами.

Прибыль фирмы – разница между доходом и издержками

экономическая (разница между совокупным доходом и совокупными издержками)

бухгалтерская (разница между совокупным доходом и бухгалтерскими издержками)

нормальная (которая удерживает предпринимателя в данном виде бизнеса)

чистая прибыль – прибыль. за вычетом уплаты налогов

Функции прибыли:

учетная

стимулирующая

распределительная

Эффективность производства – это соотношение конечного результата к затратам труда.

Полезные результаты эффективности – экономический эффект (что будет в результате)

эффективность:

качество продукции

производительность труда

вооруженность (места на фирме)

фондоотдача

емкостные (фондоемкость, материалоемкость и др.)

прибыль рентабельность