Надання двовимірної величини за допомогою кореляційної таблиці

Х Y |

10 |

15 |

20 |

25 |

30 |

35 |

40 |

40 |

2 |

2 |

|

|

|

|

|

50 |

|

5 |

12 |

8 |

|

|

|

60 |

|

|

11 |

25 |

15 |

|

|

70 |

|

|

|

4 |

10 |

1 |

|

80 |

|

|

|

|

|

3 |

2 |

Побудувати спряжені емпіричні лінії регресії і зробити припущення щодо форми кореляційного зв’язку та його щільності.

Р озв’язання. Доповнимо таблицю двома рядками і двома стовпцями (табл. 15.3). У першому допоміжному стовпчику (відповідно у першому допоміжному рядку) підрахуємо частоти, що відповідають сталому значенню однієї із випадкових величин. Відповідно, перший рядок таблиці і передостанній утворюють закон розподілу випадкової величини для вибіркової сукупності, перший і предостаній стовпці – закон розподілу випадкової величини . За значенням частот видно, що обидва закони можна вважати нормальними.

Кожний

рядок таблиці вихідних даних у поєднанні

з її першим рядком,

що містить значення випадкової величини

,

є відображенням умовного

закону розподілу

за умов, що

![]() ,

а у додатковому

стовпчику будемо вміщувати умовні

середні випадкової величини

.

Наприклад,

,

а у додатковому

стовпчику будемо вміщувати умовні

середні випадкової величини

.

Наприклад,

![]() .

Аналогічно обчислюємо умовні середні

випадкової величини

.

Так,

.

Аналогічно обчислюємо умовні середні

випадкової величини

.

Так,

![]() .

Отже, отримуємо розширену таблицю (табл.

15.3).

.

Отже, отримуємо розширену таблицю (табл.

15.3).

Таблиця 15.3

Розширена кореляційна таблиця

Х Y |

10 |

15 |

20 |

25 |

30 |

35 |

40 |

|

|

40 |

2 |

2 |

|

|

|

|

|

4 |

12,5 |

50 |

|

5 |

12 |

8 |

|

|

|

25 |

20,6 |

60 |

|

|

11 |

25 |

15 |

|

|

51 |

25,39 |

70 |

|

|

|

4 |

10 |

1 |

|

15 |

29 |

80 |

|

|

|

|

|

3 |

2 |

5 |

37 |

|

2 |

7 |

23 |

37 |

25 |

4 |

2 |

100 |

|

|

40 |

47,14 |

54,78 |

58,92 |

64 |

77,5 |

80 |

|

|

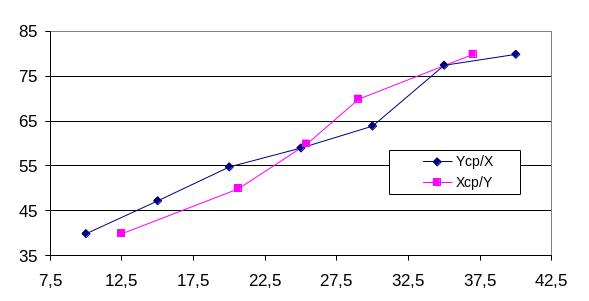

За

даними табл. 15.3 побудуємо спряжені

емпіричні лінії регресії

![]() та

та

![]() .

Результати наведені на рис. 15.2.

.

Результати наведені на рис. 15.2.

З рис. 15.2 видно, що зв’язок між факторами та можна вважати статистично значущим, оскільки спряжені емпіричні лінії регресії розташовані близько одна до одної і кут нахилу між ними невеликий. Крім того, можна припустити, що цей зв’язок є лінійним і прямо пропорційним, оскільки із зростанням фактора значення фактора збільшується, а також із зростанням фактора значення фактора збільшується.

Рис. 15.2. Емпіричні лінії регресії та

О тже, оскільки зв’язок між факторами, що досліджуються, є статистично значущим, доцільно подовжувати дослідження.