Характеристика элементов производственной структуры предприятия

Производственная структура предприятия – форма организации производственного процесса, т. е. соотношение цехов, участков, служб, созданных на предприятии; состав, количество и размещение рабочих мест внутри цехов в соответствии с технологическим (производственным) процессом.

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

Органы управления предприятием (директор, заместители директора и другие руководители) |

|

|||||||||||||||||

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

Функциональные отделы, |

|

Цехи основного |

|

Вспомогательные и |

|

Прочие организации |

||||||||||||||

лаборатории и другие |

|

производства и |

|

обслуживающие |

|

(подсобные, |

||||||||||||||

непроизводственные службы |

|

филиалы |

|

цехи, склады |

|

социально-бытовые) |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

Рабочие места |

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

Осуществление производственного процесса на предприятии (организации) осуществляется в основных, вспомогательных и обслуживающих производствах. Производственный процесс - совокупность действий, в результате которых исходные материалы и полуфабрикаты превращаются в готовую продукцию, соответствующую своему назначению. Характер производственного процесса (непрерывный, прерывный с полным и неполным производственным циклом, автоматизированный и т. д.) определяется сущностными характеристиками изделия, технологией его производства. Последнее обуславливает набор соответствующих производственных элементов (основное и вспомогательное производство, его обслуживание и управление). Их всевозможные комбинации представляют производственную структуру построения предприятия, определяющую движение продукта: начиная с сырья и материалов и кончая выходом готового продукта.

Главными элементами производственной структуры предприятия являются рабочие места, участки, цехи.

Первичным звеном организации процесса производства является рабочее место - часть производственной площади, где рабочий или группа рабочих выполняет отдельные операции по изготовлению продукции или обслуживанию процесса производства, используя при этом соответствующее оборудование и техническую оснастку.

Рабочие места классифицируются по различным признакам.

Рабочие место, предназначенное для выполнения отдельной операции, является простым. Оно может быть одноагрегатным и многоагрегатным (многостаночным). При использовании сложного оборудования, в аппаратурных процессах (доменная печь, конвертер и т. д.) рабочие места объединяются в комплексные с определённым разграничением выполняемых функций.

В зависимости от степени территориального закрепления выделяют рабочие места стационарные и передвижные.

В зависимости от разнообразия выполняемых работ рабочие места подразделяются на универсальные и специализированные.

Группа рабочих мест, связанных единством выполняемой части производственного процесса или выполняющих одинаковые операции, объединяются в производственный участок. Производственные участки могут объединяться в цехи или при бесцеховой структуре в производственные единицы.

Наличие системы однотипных производственных участков, связанных между собой и нуждающихся в едином руководстве, на крупных и средних предприятиях является предпосылкой создания цехов.

Цех — организационно обособленное подразделение предприятия, в котором изготавливается готовое изделие или выполняется стадия производства, в результате которой образуется полуфабрикат, используемый на данном или других предприятиях.

Цех имеет административно-техническое руководство, самостоятельное плановое задание по объёму работ, качеству продукции, затратам, связанным с её производством, и законченную бухгалтерскую отчётность (без счёта прибылей и убытков). Однако цех не наделяется правами юридического лица, не имеет финансового хозяйства и расчётного счёта в государственном банке. Производственные единицы, входящие в состав объединения (комбината), выпускают законченную продукцию, потребляемую внутри объединения (или вне его), могут в отличие от цеха обладать правом юридического лица и оперативной экономической самостоятельностью. Производственные цехи в зависимости от их назначения и роли в осуществлении основной функции предприятия делятся на основные, вспомогательные, подсобные, побочные и обслуживающие

Основные фонды – это совокупность производственных, материально-вещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняют при этом натурально-вещественную форму и переносят их стоимость на продукцию по частям по мере износа в виде амортизационных отчислений.

К основным фондам относятся средства труда со сроком службы более 12 месяцев и стоимостью, превышающей стократный размер минимальной величины месячной оплаты труда за единицу. Основные фонды делятся на основные производственные и основные непроизводственные фонды.

К основным производственным фондам относятся основные, которые принимают участие в производственном процессе непосредственно, т. е. станки, оборудование и иное, или создают условия для производственного процесса (т. е. здания и сооружения производственного назначения и т. п.).

Основные непроизводственные фонды – это объекты культурно-бытового назначения (клубы, столовые и т. п.). Они предназначены для обслуживания нужд жилищно-коммунального хозяйства, здравоохранения, просвещения, культуры предприятия.

Основные непроизводственные фонды чаще не приносят прибыли для предприятия. Обычно они функционируют либо бесплатно (за счет предприятия) для сотрудников, либо на уровне безубыточности.

По натурально-вещественному признаку основные фонды подразделяются на здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий скот.

По степени участия в производственном процессе основные фонды делятся на:

активные элементы (машины, оборудование) непосредственно влияют на производство, количество и качество продукции;

пассивные элементы (здания, сооружения) – создают необходимые условия для производственного процесса.

Основные производственные фонды предприятий совершают хозяйственный кругооборот,который состоит из следующих стадий:

износа основных фондов;

амортизации;

накопления средств для восстановления основных фондов;

их замены путем капитальных вложений.

Основной капитал – денежная оценка основных фондов как материальных ценностей, имеющих длительный период функционирования. Основной капитал на предприятие может поступать по следующим каналам:

как вклад в уставный капитал предприятия;

в результате капитальных вложений;

в результате безвозмездной передачи;

вследствие аренды.

БИЛЕТ № 5 ГРУППЫ И ВИДЫ ОСНОВНЫХ ФОНДОВ. СТРУКТУРА ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ ПРЕДПРИЯТИЯ.

Группы и виды основных фондов

Здания Здания высотные (более 25 этажей), каркасно-монолитные, повышенной прочности. Здания одноэтажные с железобетонными или металлическими каркасами. Здания многоэтажные типа этажерок специального технологического назначения

Сооружения

Подъездные и другие железнодорожные пути предприятий, резервуары для хранения нефтепродуктов металлические. Резервуары для хранения дизельного топлива и смазочных материалов

Передаточные устройства

Воздушные линии электропередачи напряжением от 0,4 до 20 кВ: на металлических опорах, на опорах из пропитанной древесины.

Кабельные линии электропередачи напряжением до 10 кВ с пластмассовой оболочкой, проложенные в земле, в помещениях. Трубопроводы тепловых сетей стальные, работающие в условиях непроходных тоннелей, с воздушным зазором (подвесная изоляция)

Силовые машины и оборудование

Котельные установки и стационарные паровые котлы со вспомогательным оборудованием котельной. Стационарные водогрейные котлы. Электродвигатели:

с высотой оси вращения 63–450 мм,

с высотой оси вращения свыше 450 мм.

Вспомогательное силовое тепломеханическое оборудование. Силовое электротехническое оборудование, распределительные устройства

Рабочие машины и оборудование

Компрессоры поршневые общего назначения давлением до 8 атм. (производительностью до 20 м3/мин). Насосы артезианские, пневматические винтовые, погружные, мотопомпы. Насосы камерные. Вентиляционные системы. Краны козловые общего назначения (крюковые) грузоподъемностью до 15 т. Источники питания для электросварки. Приборы для контроля и регулирования технологических процессов. Приборы для измерения и регулирования температуры. Щиты и пульты диспетчерские телемеханические для автоматизированных систем управления производственными процессами

Транспортные средства Автомобили грузоподъемностью:

до 0,5 т,

более 0,5 до 2,0 т.

Прицепы и полуприцепы-тяжеловозы грузоподъемностью: до 100 т, более 100 т

Прочее Производственный и хозяйственный инвентарь и принадлежности. Контейнеры универсальные металлические. Стеллажи стоечные. Электроарматура и электроприборы

группа основных фондов, классифицированных на здания, сооружения, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, рабочий, племенной скот, многолетние насаждения, капитальные затраты по улучшению земель и другие материальные основные фонды, а также на нематериальные основные фонды.

Основные фонды (ОФ) классифицируются по следующим признакам:

1) характеру воздействия на процесс производства (производственная структура);

2) видам, назначению, функциям, выполняемым в процессе производства (видовая или технологическая структура);

3) по подотраслям (подотраслевая структура);

4) технологическому уровню, прогрессивности (качественная структура);

5) способу воспроизводства (воспроизводственная структура);

6) по фактическим срокам службы (возрастная структура).

В зависимости от производственного назначения основные фонды делятся на группы:

- здания - производственные корпуса, склады, конторы, гаражи и т.п.;

- сооружения - дороги, эстакады, ограждения и др. инженерно-строительные конструкции, создающие необходимые условия для осуществления процесса производства;

- передаточные средства - линии электропередач, связи, трубопроводы;

- машины и устройства - силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие устройства и лабораторное оборудование, вычислительная техника;

- транспортные средства - все виды транспортных средств, в т.ч. межзаводские, межцеховые и внутрицеховые;

- инструменты;

- производственный инвентарь и принадлежности;

- хозяйственный инвентарь;

- другие основные фонды.

По роли в процессе производства различают активную и пассивную части основных производственных фондов. К активной части относятся основные средства, которые непосредственно воздействуют на предметы труда, определяя объем и качество выпускаемой продукции (передаточные устройства, машины и оборудование). Пассивные основные средства создают условия для осуществления производственного процесса (здания, сооружения, транспортные средства).

Структура ОПФ определяется тем удельным весом, который имеет стоимость отдельных групп основных фондов в их общей стоимости. Структура ОФ является их важнейшей экономической характеристикой, влияющей на скорость оборота и эффективность использования.

Под производственной структурой понимается соотношение различных групп ОПФ по вещественно-натуральному составу в их общей среднегодовой стоимости. Наиболее эффективна та структура, где больше удельный вес активной части ОПФ. Это связано с тем, что объем выпуска продукции, производственная мощность предприятия и др. показатели работы предприятия зависят от величины активной части ОПФ.

Производственная структура основных производственных фондов зависит от таких факторов, как:

1) уровень специализации, концентрации, кооперирования и диверсификации производства;

2) уровень механизации и автоматизации;

3) особенности производственного процесса;

4) ускорение НТП;

5) географическое размещение предприятия и др.

Технологическая структура характеризует их распределение по структурным подразделениям предприятия в процентном выражении от общей стоимости. Например, доля отдельных видов станков в общем количестве станочного парка.

Возрастная структура ОПФ характеризует их распределение по возрастным группам (до 5 лет, от 5 до 10 лет, от 10 до 15 лет, от 15 до 20 лет, свыше 20 лет).

Средний возраст производственного оборудования в промышленности России составлял в 1970г. 8,42 года, в 2002г. – 20,1 года.

Учет и планирование ОС осуществляется в натуральном и стоимостном (денежном) измерении. Учет в натуральном измерении производят на основании данных периодически проводимой инвентаризации и паспортизации, которые содержат развернутую характеристику технического состояния средств труда. Учет в натуральном измерении необходим для составления баланса оборудования, определения технического состава ОС и производственной мощности, расчета степени износа оборудования в целях его своевременной замены.

Стоимостная оценка ОС необходима для определения их общего объема, динамики, структуры, износа, амортизации. Существует несколько видов стоимостной оценки основных фондов.

Первоначальная стоимость основных фондов – это сумма фактически произведенных затрат на изготовление или приобретение фондов, их доставку, монтаж и ввод в действие в ценах, действующих на момент их приобретения.

Восстановительная стоимость – это стоимость воспроизводства ранее приобретенных основных средств в новых производственных условиях (данного года), т.е. оценка в размере тех затрат, которые пришлось бы сделать для изготовления такого же объекта ОС в первоначальном виде на настоящий момент времени. Для определения восстановительной стоимости основных фондов необходимо произвести переоценку.

Организация может не чаще одного раза в год на начало отчетного периода переоценивать группы однородных объектов ОС. Методы переоценки выбираются самостоятельно (например, по документально подтвержденным рыночным ценам; применение индекса-дефлятора; привлечение независимого оценщика).

Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа (произведенных амортизационных отчислений).

Ликвидационная стоимость – это стоимость реализации изношенных и снятых с производства основных фондов (например, цена лома, запчастей).

Баланс ОФ по полной стоимости составляется следующим образом:

Фкг = Фнг + Фвв – Фвыб,

где Фкг - полная стоимость ОФ на конец года;

Фнг - полная стоимость ОФ на начало года;

Фвв - стоимость вводимых в действие ОФ;

Фвыб - стоимость выбывших ОФ.

БИЛЕТ №6. Износ основных фондов. Сущность процесса амортизации основных фондов.

Износ основных фондов – постепенная утрата ими своей стоимости или полезного использования с соответствующим переносом ее на издержки производства. Износ основных фондов разделяют на физический и моральный.

Физический износ основных фондов – утрата своих производственно-технических качеств в процессе эксплуатации и влияния природно-климатических факторов. На степень физического износа основных фондов влияет:

• Степень нагрузки на основные фонды в процессе производства; • Степень качества основных фондов; • Квалификация работников и их отношение к основным фондам; • Качество обслуживания, ремонта основных фондов; • Степень защиты основных фондов.

Коэффициент

физического износа основных фондов

определяют по сроку службы:

,

где:

,

где:

И – коэффициент физического износа; Тф – количество лет, фактически отработанных соответствующей единицей основных фондов; Тн – нормативный срок службы соответствующей единицы основных фондов;

Коэффициент физического износа основных фондов можно определить и по объему работ:

,

где:

,

где:

Пф – среднее количество продукции, выработанное за год; Пн – нормативная производительность.

Физический износ основных фондов компенсируется текущим и капитальным ремонтом. Текущий ремонт – незначительный объем работ, связанный с устранением мелких поломок. Капитальный ремонт – полный комплекс мероприятий, направленных на восстановление технических свойств основных фондов до первоначального уровня.

Моральный износ основных фондов – потеря экономической целесообразности их использования до истечения срока полного физического износа. При таком износе происходит потеря стоимости основных фондов независимо от того, участвовали они в производственном процессе или нет.

Различают два вида морального износа:

1. Заключается в уменьшении стоимости основных фондов ввиду удешевления их воспроизводства в современных условиях.

,

где:

,

где:

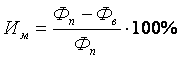

Им – относительная величина морального износа; Фп – первоначальная стоимость единицы основных фондов; Фв – восстановительная стоимость единицы основных фондов.

2. Заключается

в создании и внедрении в производство

более совершенных видов машин или

оборудования.

,

где:

,

где:

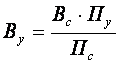

Ву и Вс – восстановительная стоимость устаревшего и современного оборудования; Пу и Пс – производительность устаревшего и современного оборудования.

Частичный моральный износ – частичная потеря потребительной стоимости и стоимости оборудования. На отдельных операциях целесообразно использовать оборудование, где оно еще будет эффективно.

Полный моральный износ – полное обесценение оборудования, когда его дальнейшая эксплуатация в любых условиях убыточна.

Автотранспортные предприятия и цеха, которые имеют подвижной состав, оборудование для ремонта и технического обслуживания более современных, производительных, экономичных моделей, будут достигать более высоких производственных показателей.

Амортизация основных фондов представляет собой процесс возмещения в денежной форме стоимости основных фондов по мере их износа путем перенесения этой стоимости на создаваемый продукт. Сумма износа основных фондов, включаемая в стоимость готового продукта, выпущенного с их помощью, называется амортизационными отчислениями. На практике оказывается невозможным точно рассчитать периодическую амортизацию элементов основных фондов, так как не существует методов, позволяющих определить какая часть здания, машины и т.п. «использована» в этот период. Как правило, на практике применяется тот или иной метод амортизации. Чаще всего используются следующие два метода. 1) Износ основных фондов может начисляться по времени их использования. 2) Износ рассчитывается по объему выполненной работы. Второй метод часто находит отношение к транспортным средствам или горнодобывающему оборудованию.