3.2. Атрибутивный, или качественный, фактор, представленный

с помощью определенного цифрового кода, называется

1) фиктивной переменной

2) коэффициентом детерминации

3) лаговой переменной

4) результативным признаком

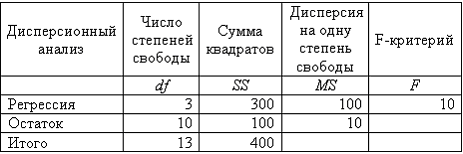

7.19 В таблице представлены результаты дисперсионного анализа. Значение объяснённой (факторной) суммы квадратов можно определить как разность чисел, определённых на пересечении …

1) столбца “SS” и строк “Итого” и “Регрессия”

2) столбца “SS” и строк “Регрессия” и “Остаток”

3) столбца “MS” и строк “Регрессия” и “Остаток”

4) столбца “SS” и строк “Итого” и “Остаток”

2.9. В матрице парных коэффициентов корреляции отображены значения парных коэффициентов линейной корреляции между . . .

1) параметрами

2) переменными и случайными факторами

3) переменными

4) параметрами и переменными

1.20. Верификация модели - это:

а) определение вида экономической модели, выражение в математической форме взаимосвязи между ее переменными;

б) определение исходных предпосылок и ограничений модели;

в) проверка качества как самой модели в целом, так и ее параметров;

г) анализ изучаемого экономического явления.

1.23. Выберите аналог понятия «независимая переменная»:

а) эндогенная переменная;

6) фактор;

в) результат;

г) экзогенная переменная.

1.31. Выборкой из генеральной совокупности называется:

+1) результат ограниченного ряда наблюдений;

2) результат бесконечного ряда наблюдений;

3) результат вычисленного ряда наблюдений.

2.10. Взаимодействие факторов эконометрической модели означает, что . . .

1) факторы не дублируют влияние друг друга на результат

2) влияние факторов на результативный признак усиливается, начиная с определенного уровня значений факторов

3) влияние одного из факторов на результативный признак не зависит от значений другого фактора

4) факторы дублируют влияние друг друга на результат

2.12. Величина коэффициента детерминации при включении существенного фактора в эконометрическую модель . . .

1) будет равна нулю

2) будет увеличиваться

3) существенно не изменится

4) будет уменьшаться

2.13. Величина остаточной дисперсии при включении существенного фактора в модель …

1) Будет уменьшаться

2) не изменится

3) будет увеличиваться

4) будет равна единице

2.18. В матрице парных коэффициентов корреляции отображены значения парных коэффициентов линейной корреляции между … [ ]

1) зависимой и независимой переменными

2) значениями параметров линейного уравнения множественной регрессии

3) коэффициентами множественной корреляции и детерминации

4) двумя независимыми переменными

4.2. Величина коэффициента регрессии показывает...

1) среднее изменение результата при изменении фактора на одну единицу

2) тесноту связи между фактором и результатом

3) характер связи между фактором и результатом

4) тесноту связи между исследуемыми факторами

1.27. Временные ряды – это …

1) данные по какому-либо экономическому показателю, полученные от разных однотипных объектов, но относящиеся к одному и тому же моменту времени

2) данные, характеризующие один и тот же объект в различные моменты времени

3) данные о времени наработки на отказ производственного оборудования

1.30. В простейшем случае генеральная совокупность есть:

1) дискретная случайная величина;

+2) многомерная случайная величина

3) одномерная случайная величина.

4.3. Величина коэффициента регрессии характеризует … [ ]

1) значение свободного члена в уравнении

2) значение параметра при независимой переменной

3) среднее изменение результата при изменении фактора на одну единицу

4) фактическое значение независимой переменной

4.4. В линейной регрессии Y=b0 + b1Х + е параметрами уравнения регрессии являются: [ ]

1) Х 2) b0 3) Y 4) b1

4.18. В линейной регрессии Y=b0 + b1Х + е параметрами уравнения регрессии являются: [ ]

1) Х 2) b0 3) Y 4) b1

5.4. Вид уравнения регрессии выбирают исходя из соображений …

1) легкости проведения расчетов

2) возможности интерпретации полученных результатов

3) предпочтений исследователя

4) легкости сбора данных

5.6. В основе метода наименьших квадратов лежит …

1) минимизация суммы квадратов отклонений фактических значений результативного признака от его теоретических значений

2) максимизация суммы квадратов отклонений фактических значений результативного признака от его теоретических значений

3) равенство нулю суммы квадратов отклонений фактических значений результативного признака от его теоретических значений

4) минимизация суммы квадратов отклонений фактических значений результативного признака от его исходных значений

5.7. В исходном соотношении МНК сумма квадратов отклонений фактических значений результативного признака от его теоретических значений . . .

1) приравнивается к системе нормальных уравнений

2) максимизируется

3) центрируется

4) минимизируется

5.14. Величина доверительного интервала позволяет установить, насколько

надёжно предположение о том, что:

1) интервал содержит оценку параметра генеральной совокупности;

2) интервал содержит параметр генеральной совокупности;

3) интервал не содержит параметр генеральной совокупности.

8.21 В чем состоит суть доступного обобщённого МНК?

1) сначала получают оценку матрицы Ω, а затем эту оценку

используют вместо Ω в расчетной формуле;

2) в расчетах используется произвольная невырожденная матрица Ω;

3) матрица Ω заменяется диагональной матрицей.

8.20 В обобщённом МНК оценки коэффициентов регрессии получаются по формуле:

1)

![]()

2)

![]()

3)

![]()

8.23 В каких ситуациях обобщённый МНК сводится к взвешенному

МНК с двухуровневой дисперсии:

1) когда данные неоднородны по дисперсии, но их можно разделить на две группы

однородных;

2) когда дисперсии случайной составляющей пропорциональна одному из двух факторов;

3) когда дисперсия случайной составляющей зависит от двух факторов.

8. 24В взвешенном МНК наибольший вес приписывается данным:

1) с большей дисперсией;

2) с меньшей дисперсией;

3) со средним уровнем дисперсии.

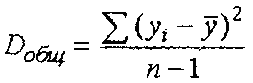

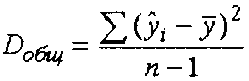

10.1. В эконометрических моделях с m независимыми переменными наблюдаемые значения зависимой переменной уi, i=1, 2,…, n, отличаются от модельных

![]() на величину еi,

(

на величину еi,

(![]() у1

=у,+е,). В данных обозначениях формула

для расчета оценки общей дисперсии

зависимой переменной Dобщ

имеет вид:

у1

=у,+е,). В данных обозначениях формула

для расчета оценки общей дисперсии

зависимой переменной Dобщ

имеет вид:

1)

2)

2)

![]()

3)

![]() 4)

4)

10.8. Величина коэффициента детерминации …

1) характеризует долю дисперсии зависимой переменной y, объясненную уравнением, в ее общей дисперсии

2) характеризует долю дисперсии остаточной величины в общей дисперсии зависимой переменной у

3) рассчитывается для оценки качества подбора уравнения регрессии

4) оценивает значимость каждого из факторов, включенных в уравнение регрессии

12.14. В каких ситуациях отвергается нуль-гипотеза:

1) если различие между двумя совокупностями случайно, но эта случайность подчиняется определенному закону распределения;

2) если различие между двумя совокупностями носит случайный характер;

3) если различие между двумя совокупностями не носит случайный характер.

12.21 В каком случае статистический критерий лучше разделяет гипотезы:

1) чем больше при заданной вероятности α вероятность β;

2) чем меньше при заданной вероятности α вероятность β;

3) при равных вероятностях α и β.

12.30 В двусторонних критериях делается попытка установить:

1) равенство параметров;

2) неравенство параметров;

3) что один параметр больше другого.

12.31 В односторонних критериях делается попытка установить:

1) равенство параметров;

2) неравенство параметров;

3) что один параметр больше другого.

1.29. Генеральная совокупность является понятием:

+1) конкретным; 2) абстрактным; 3) условным

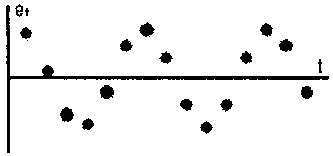

6.4. График зависимости остатков et от времени t

свидетельствует о наличии...

1) нелинейной связи между объясняющими переменными

2) мультиколлинеарности данных

3) автокорреляции остатков

4) трендовой составляющей в уравнении регрессии

6.5. Гомоскедастичность остатков подразумевает …

1) максимальную дисперсию остатков при средних значениях фактора

2) уменьшение дисперсии остатков с уменьшением значения фактора

3) рост дисперсии остатков с увеличением значения фактора

4) одинаковую дисперсию остатков при каждом значении фактора