Библиографический список

Федеральный закон от 13.07.2015 № 224-ФЗ (ред. от 03.07.2016) "О государственно-частном партнерстве, муниципально-частном партнерстве в Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации" // Российская газета. – 2015. – 20 июля.

Закон РФ от 21.05.1993 № 5003-1 (ред. от 05.04.2016) "О таможенном тарифе" // Российская газета. – 1993. – 08 июня.

Федеральный закон от 06.04.2015 № 85-ФЗ "О внесении изменений в статью 219 части второй Налогового кодекса Российской Федерации и статью 4 Федерального закона "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)" // Российская газета. – 2015. – 11 апреля.

Акулов В.Б. Финансовый менеджмент: учебное пособие / В.Б. Акулов. – М.: МПСУ, 2014. – 264 c.

Анисимова Ю.А. Структурированные финансовые продукты как инструмент хеджирования рисков на рынках электрической энергии / Ю.А. Анисимова //диссертация на соискание ученой степени кандидата экономических наук . – 2012. – С.59–72.

Архипов А.П. Финансовый менеджмент в страховании: учебник / А.П. Архипов. – М.: ИНФРА-М, 2014. – 320 c.

Афоничкин, А.И. Основы финансового менеджмента: учебное пособие / А.И. Афоничкин, Л.И. Журова, Д.Г. Михаленко. – М.: Норма, 2015. – 596 с.

Аюпов, А.А. Направления и методы организации денежных потоков в системе антикризисного финансового управления/ А.А. Аюпов, О.Г. Коваленко //Экономика и управление. – 2015. – № 3.6. – С. 57–60.

Басовский, Л.Е. Финансовый менеджмент: учебник / Л.Е. Басовский. – М.: ИНФРА-М, 2013. – 240 c.

Басовский, Л.Е. Финансовый менеджмент: учебное пособие / Л.Е. Басовский. – М.: ИНФРА-М, 2014. – 88 c.

Бахрамов, Ю.М. Финансовый менеджмент: учебник для вузов. Стандарт третьего поколения / Ю.М. Бахрамов, В.В. Глухов. – СПб.: Питер, 2014. – 496 c.

Бланк, И.А. Финансовый менеджмент: учебный курс / И.А. Бланк. – К.: Эльга, 2015. – 478 с.

Боголюбов, В.С. Финансовый менеджмент в туризме и гостиничном хозяйстве: Учебное пособие для студентов высших учебных заведений / В.С. Боголюбов, С.А. Быстров. – М.: Академия, 2013. – 400 c.

Бригхэм, Ю.Ф. Финансовый менеджмент: экспресс-курс / Ю.Ф. Бригхэм. – СПб.: Питер, 2013. – 592 c.

Брусов, П.Н. Финансовый менеджмент. Математические основы. Краткосрочная финансовая политика: учебное пособие / П.Н. Брусов, Т.В. Филатова. – М.: КноРус, 2013. – 304 c.

Брусов, П.Н. Финансовый менеджмент. Финансовое планирование: учебное пособие / П.Н. Брусов, Т.В. Филатова. – М.: КноРус, 2013. – 232 c.

Варламова, Т.П. Финансовый менеджмент: учебное пособие / Т.П. Варламова, М.А. Варламова. – М.: Дашков и К, 2012. – 304 c.

Гаврилова, А.Н. Финансовый менеджмент: учебное пособие / А.Н. Гаврилова, Е.Ф. Сысоева, А.И. Барабанов. – М.: КноРус, 2013. – 432 c.

Герасименко, А. Финансовый менеджмент: базовый курс для руководителей и начинающих специалистов / А. Герасименко. – М.: Альпина Пабл, 2013. – 531 c.

Гинзбург, М.Ю. Финансовый менеджмент на предприятиях нефтяной и газовой промышленности: учебное пособие / М.Ю. Гинзбург, Л.Н. Краснова, Р.Р. Садыкова. – М.: ИНФРА-М, 2013. – 287 c.

Глухова, Л.В. Некоторые аспекты управления развитием экономических систем/ Л.В. Глухова, А.А. Шерстобитова //Вестник Волжского университета им. В.Н. Татищева. – 2013. – № 1. – С. 29–34.

Ермасова, Н.Б. Финансовый менеджмент: учебное пособие / Н.Б. Ермасова, С.В. Ермасов. – М.: Юрайт, 2015. – 621 c.

Зайков, В.П. Финансовый менеджмент: теория, стратегия, организация: учебное пособие / В.П. Зайков, Е.Д. Селезнева, А.В. Харсеева. – М.: Норма, 2014. – 340 c.

Зоров, К.В. Классификация финансовых рисков и информации для целей управления финансами предприятия / К.В. Зоров // Молодой ученый. – 2014. – №18. – С. 366-370.

Изместьева, О.А. Информационное обеспечение управления финансами коммерческой организации в современных условиях / О.А. Изместьева, А.А. Аюпов //Экономические науки. – 2014. – № 63. – С. 247–250;

Изместьева, О.А. Направления использования финансово-информационной сферы для реализации внутрифирменных резервов коммерческой организации/ О.А. Изместьева // Вектор науки Тольяттинского государственного университета. – 2014. – № 4. – С. 222–225.

Медведева, О.Е. Конструирование инновационных финансовых продуктов в расчетах с поставщиками на основе применения SWOP-контрактов/ О.Е. Медведева, А.А. Аюпов // Вестник Казанского технологического университета. – 2013. – № 6. – С. 263–268.

Основные показатели деятельности коммерческих банков ПМР // Вестник Приднестровского республиканского банка. –2015. – № 12. – С. 43.

Полтева, Т.В. Хеджирование и арбитраж на рынке депозитарных расписок/ Т.В. Полтева //Азимут научных исследований: экономика и управление. – 2013. – №3. – С. 19–22;

Стоянова, Е.С. Финансовый менеджмент: теория и практика: учебник / Е.С. Стоянова. – М.: Перспектива, 2014. – 656 с.

Толмачева, И.В. Место и значение инвестиций предприятия в системе его финансового менеджмента // Молодой ученый. – 2016. – №4. – С. 501-504.

Проект Федерального закона № 495392-5 "О государственной поддержке инновационной деятельности в Российской Федерации" (ред., внесенная в ГД ФС РФ, текст по состоянию на 02.02.2011) [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=PRJ;n=83025#0

Торгово-промышленная палата ПМР // Официальный сайт. – [Электронный ресурс]. – Режим доступа: http://www.old.tiraspol.

2.2 Анализ доходов предприятия

Возможность самофинансирования любого предприятия находится в прямой зависимости от размера доходов, поскольку доходы покрывают расходы и предопределяют конечный финансовый результат.

Доходы организации — это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников (собственников имущества).

Согласно п.1 ст.14 Федерального закона от 06.12.2011г. №402-ФЗ «О бухгалтерском учете», годовая бухгалтерская (финансовая) отчетность, состоит из:

бухгалтерского баланса,

отчета о финансовых результатах.

Согласно п.21, 22 ПБУ 4/99, отчет о финансовых результатах должен характеризовать финансовые результаты деятельности организации за отчетный период. В отчете о финансовых результатах доходы и расходы должны показываться с подразделением на обычные и прочие. В соответствии с п.3 Приказа №66н, организации самостоятельно определяют детализацию показателей по статьям отчетов.

Анализ доходов, как и других результативных показателей, предполагает:

- изучение исследуемого показателя в его взаимосвязях;

- использование результатов анализа при разработке бизнес-планов;

- выявление и количественное измерение действия факторов на исследуемое явление;

- определение тенденций и пропорций в развитии изучаемого показателя;

- изучение и обобщение передового, в том числе, зарубежного опыта и использование его при принятии управленческих решений.

Основной целью анализа доходов является поиск резервов их роста и достижение на основе этого оптимального соотношения с финансовыми результатами предприятия и управления ими.

Финансовое положение предприятия во многом зависит от способности приносить необходимую прибыль. Рассмотрим состав и структуру прибыли, получаемой в предприятии в период с 2012 по 2014 года, исходные данные для которых находятся в форме по ОКУД 0710002 «Отчет о финансовых результатах» (таблица 1).

Таблица 1 — Состав прибыли ООО «Шуваловские колбасы», тыс. руб.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Выручка представляет сумму реализации товаров (услуг) по продажной цене. Среди обывателей принято считать, что выручка, это деньги, поступившие в кассу предприятия. Это представление связано с тем, что каждый человек является клиентом розничной торговли. В магазине расчеты производятся с незначительной разницей во времени между получением товара и оплатой за товар.

При расчете между предприятиями разница во времени между отгрузкой (получением товара или услуги) и их оплатой может составлять значительное время. Как правило, выручка от реализации товара или услуги фиксируется в момент отгрузки, независимо от состояния оплаты (предоплаты).

Выручка от продажи продукции в 2014 году на 46,02% больше выручки 2012 г., что, в первую очередь, связано с ростом цен на реализуемую продукцию. Но рост цен увеличивает не только доходы, но и расходы предприятия. Таким образом, себестоимость проданных товаров к 2014 году увеличилась на 40,51%, а прочие расходы, наоборот, к 2014 г. уменьшились по сравнению с аналогичными расходами 2012 г. на 87,59%. Прибыль от продаж в 2014 составляет 613 тыс. руб., прибыль до налогообложения увеличилась к 2013 году в сравнении с 2012 годом в 2,12 раз, а чистая прибыль — на 866 тыс. руб. Динамика состава выручки, себестоимости и прибыли от продаж представлена на рисунке 1.

Рисунок 1 — Динамика состава выручки, себестоимости и прибыли от продаж ООО «Шуваловские колбасы», тыс. руб.

Рассмотрим и проанализируем состав и структуру доходов ООО «Шуваловские колбасы», получаемых в 2012 — 2013 гг. (таблица 2).

Таблица 2 — Состав и структура доходов ООО «Шуваловские колбасы» за 2012 — 2014 гг.

|

|

|

|

|

|

|||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

На анализируемом предприятии в 2014 году единственным источником доходов является валовая прибыль, то есть сумма реализованных торговых надбавок и наценок. Валовая прибыль в 2014 году составила 1891 тыс. руб., что по отношению к прошлому году больше на 70,51%.

Следовательно размер валовой прибыли является главным источником финансирования торговой деятельности ООО «Шуваловские колбасы», от него зависит размер прибыли и рентабельности данной организации. Проведем анализ данного показателя за 2012 — 2014 гг. (таблица 3).

Таблица 3 — Анализ валовой прибыли ООО «Шуваловские колбасы» за 2012 — 2014 гг.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Предприятие повысило уровень торговой надбавки в 2014 году по сравнению с 2012 на 4,10%. В 2012 году товарооборот был ниже на 2780,0 тыс. руб. в действующих ценах, а уровень валовой прибыли составлял 18,36%. Тогда как в 2014 году уровень валовой прибыли по отношению к товарообороту стал больше на 3,08% и составил 21,44%, а товарооборот при этом — 8821 тыс. руб.

Анализ реализованных торговых наценок проводят по их сумме и уровню в процентах к общему товарообороту. Общая сумма валовой прибыли зависит от изменения объёма оборота розничной торговли и уровня реализованных торговых надбавок.

Все явления и процессы хозяйственной деятельности организации находятся во взаимосвязи и взаимообусловленности. Одни из них непосредственно связаны между собой, другие косвенно. Отсюда — важным методологическим вопросом в экономическом анализе является изучение и измерение влияния факторов на величину исследуемых экономических показателей. Размер валовой прибыли напрямую зависит от объёма оборота розничной торговли и уровня реализованных торговых надбавок. С помощью метода цепных подстановок определим влияние изменения объёма оборота розничной торговли и уровня реализованных торговых надбавок на величину валовой прибыли (таблица 4). Метод цепных подстановок является производным от индексного метода факторного анализа. Его суть состоит в следующем. Для расчета влияния факторов на изменение результативного показателя определяется условная величина (подстановка), отражающая, каков был бы результативный показатель, если бы фактор изменился, а другие остались бы неизменными.

По приведенным данным крайне важно проанализировать влияние на изменение размера валовой прибыли:

объёмом оборота розничной торговли;

уровнем реализованных торговых надбавок;

Таблица 4 — Влияние изменения объёма оборота розничной торговли и уровня реализованных торговых надбавок на величину валовой прибыли 2014года к 2012 году в ООО «Шуваловские колбасы»

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

||

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

Порядок расчетов:

Определение величины валовой прибыли обороте розничной торговли предыдущего периода (2012 год) и уровне торговой надбавки текущего периода (2014 года):

6041 • 21,44 / 100 = 1295,04 тыс. руб.

Определение отклонения величины валовой прибыли текущего периода (2014 год):

1891 – 1109 = 782 тыс. руб. (увеличение)

Определим отклонение величины валовой прибыли за счет изменения уровня торговых надбавок:

1295,04 – 1109 = 186,04 тыс. руб. (увеличение)

Определим отклонение величины валовой прибыли за счет изменения величины оборота розничной торговли:

1891 – 1295,04 = 595,96 тыс. руб. (увеличение)

Общее изменение величины валовой прибыли в 2014 году по сравнению с 2012 годом составило 782 тыс. руб. При этом за счет увеличения оборота розничной торговли величина валовой прибыли выросла на 595,96 тыс. руб., а за счет увеличения торговой надбавки поднялась на 186,04 тыс. руб. Наибольшее влияние на рост валовой прибыли в целом по организации оказало увеличение оборота розничной торговли на 76,21%, а увеличение торговой надбавки на 23,79%.

Для того, чтобы ООО «Шуваловские колбасы» стремиться к увеличению валовой прибыли необходимо предпринимать меры по увеличению оборота розничной торговли, чему может поспособствовать снижение уровня торговой надбавки.

2.3 Пути повышения доходов предприятия

ООО «Шуваловские колбасы» является торговой сетью, которая реализует свою продукцию по 17 точкам города Костромы и Костромского района, что в свою очередь является выездной торговлей. Выездная торговля относиться к нестационарному виду розничной торговли. В нашем же случае ООО «Шуваловские колбасы» реализуют свою продукцию с помощью автолавок, осуществляя тем самым мобильный бизнес. Несмотря на большую конкуренцию в сфере торговли, количество автолавок постоянно растет, вследствие чего происходит рост и выручки данной организации.

Одним из наиболее эффективных инструментов бизнеса является управление ценой. Зачастую именно ценовая политика позволяет предприятию выжить в условиях жестокой борьбы за покупателя. Торговая сеть ООО «Шуваловские колбасы» представляет продукцию ЗАО «Шувалово», а именно в разрезе групп товаров, наименования которых по прейскуранту представлены в приложении 1.

Согласно данному прейскуранту цена единицы продукции имеет единую величину в разрезе своих групп по наименованиям определенного вида товара в каждой из торговых точек. Преимуществом ООО «Шуваловские колбасы» является то, что данная организация не имеет посредников на пути движения сырья и товаров от производителя до розничной торговой сети, а на прямую сотрудничает с производителем. По всем выше изложенным обстоятельствам мониторинг цен следует провести с другими каналами реализации данной продукции — магазинами. Торговая сеть ООО «Шуваловские колбасы» имеет в своем наличии 172 наименования товаров. При огромном ассортименте товаров и иных производителей, магазины же в свою очередь могут реализовывать только часть видов продукции данного производителя, в чем ООО «Шуваловские колбасы» имеет немалое преимущество перед ними.

Рассмотрим основные виды мясной продукции по каналам реализации и их отпускной цене в 2014 году в рублях за 1 килограмм (таблица 5).

Таблица 5 — Состав и цена продукции по каналам реализации в 2014 году, в руб. за 1 кг

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

По всем категориям анализируемых видов товаров торговая сеть ООО «Шуваловские колбасы» имеет преимущество в цене реализации. Всего по единицам выбранных товаров данная организация имеет самую маленькую торговую наценку, так как в всего по сумме общая цена реализации анализируемых товаров в 2014 году составляет 3759 руб., что меньше ТЦ «»Адмирал» на 4,79% или на 180 руб., и меньше чем в ООО "Сеть магазинов "Дом еды" на 6,23% или на 234 руб.

Цена — это ведущая рыночная категория. Ее изменение ведет за собой серьезные социальные, экономические, а также политические последствия, поэтому в первую очередь на спрос покупателей влияет цена реализуемого товара, так как в наше время большинство покупателей обращают внимание на данный показатель. Однако стоимость реализуемого товара ООО «Шуваловские колбасы» хоть и меньше стоимости аналогичного товара конкурентов, но данная разница в цене является незначительной. Следовательно одним из методов увеличение доходов организации будет являться снижение торговой наценки, при этом изменении произойдет рост товарооборота и денежной выручки по организации в целом.

Преимуществом торговых лавок ООО «Шуваловские колбасы» перед магазинами города Костромы, является то, что продукция реализуется непосредствен одного производителя — ЗАО «Шувалово», следовательно прослеживается высокий ассортимент мясных изделий, а так же качество и свежесть товара находится на высшем уровне. Рассчитаем доход ООО «Шуваловские колбасы» при увеличении торговой наценки на товары в 2012 — 2014 году при условии:

Фактическая торговая наценка указана ранее: 2012 год — 19,56%, 2013 год — 21,48%, 2014 год — 23,56%.

Торговая наценка увеличится на 5%;

Себестоимость продаж останется на прежнем уровне;

Сохранность покупательского спроса (таблица 6).

Таблица 6 — Доход ООО «Шуваловские колбасы» при увеличении торговой наценки на товары в 2012 — 2014 году

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

При увеличении торговой наценки на 5% и при всех выше указанных условиях, выручка ООО «Шуваловские колбасы» по плановым показателям в 2014 году увеличится на 357 тыс. руб. или на 4,05%. При тех же условиях размер валовой прибыли по плановым показателем в 2014 году в сравнении с фактическим увеличится на 253 тыс. руб. или на 18,88%, и составит — 2248 тыс. руб.

Величина плановых и фактических показателей ООО «Шуваловские колбасы» 2014 года таких как выручка, себестоимость продаж и валовая прибыль представлены на рисунке 2.

Рисунок 2 — Величина плановых и фактических показателей ООО «Шуваловские колбасы» 2014 года

Одним из основных путей повышения доходности является снижение себестоимости продукции. Затраты на производство и реализацию продукции определяют уровень и структуру ее себестоимости. Количественно в структуре цены она занимает значительный удельный вес, поэтому снижение себестоимости очень заметно сказывается на росте прибыли при прочих равных условиях. Управление издержками производства и реализации продукции с целью их минимизации на предприятии является составной частью управления предприятием.

Для решения проблемы снижения издержек производства и реализации продукции на предприятии должна быть разработана общая концепция (программа), которая ежегодно корректируется с учетом изменившихся на предприятии обстоятельств. Эта программа должна носить комплексный характер, т. е. должна учитывать все факторы, которые влияют на снижение издержек производства и реализации продукции.

Рассмотрим расходование денежных средств ООО «Шуваловские колбасы» и их структуру по статьям затрат за анализируемые 3 года в таблице 7.

Таблица 7 — Расходы ООО «Шуваловские колбасы» и их структура по статьям затрат, руб.

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Состав статей затрат расходов данной таблицы показывает направление денежных средств предприятия за анализируемый период. Самый большой вес в структуре затрат занимают затраты на заработную плату — 28,23%, данный показатель в 2014 году меньше чем в 2012 году на 36125 руб. и составляет — 361 тыс. руб. На канцтовары и бланки уходит минимальный объем затрат в общей структуре по их статьям — 0,07%. Общая сумма затрат в 2014 году составляет 1278 тыс. руб., что больше величины затрат 2012 года на 17,15%.

Все затраты в ООО «Шуваловские колбасы» можно разделить на условно-постоянные и условно-переменные. К условно-постоянным относятся расходы, непосредственно не зависящие от объема производства и реализации продукции: амортизация, арендная плата, заработная плата, отчисления на социальные нужды, и другие. К условно-переменным относятся такие затраты, которые изменяются в зависимости от изменения объема производства: расходы сырья, материалов, топлива, электроэнергии, услуги сторонних организаций и прочие.

Если проследить функциональные связи между издержками производства и объемом выпускаемой продукции, то можно сказать следующие: существует прямая зависимость величины переменных затрат от объема реализованной продукции, то есть чем больше объем производства, тем выше переменные затраты. Постоянные затраты не зависят от объема производства, т.е. их величина не изменится при увеличении или уменьшении объема производства. Их величина будет одинаковой и при полной загрузке производственных мощностей и при нулевом показателе реализованной продукции. Однако, если рассматривать, сколько приходится постоянных затрат на единицу услуг, то тогда прослеживается обратная функциональная связь между объемом производства и постоянными затратами, приходящимися на единицу товара: при увеличении объемов производства уменьшается величина постоянных затрат, приходящихся на единицу и наоборот. Именно на этой зависимости и основывается эффект масштаба производства. Следует отметить, что постоянные затраты не зависят от объема продукции лишь до определенного предела, т.е. до тех пор, пока наращивание объемов производства не потребует увеличения производственных мощностей, роста аппарата управления и т.п. Этот диапазон в литературе называется релевантным.

В ООО «Шуваловские колбасы» 2012 — 2014 годах наблюдается следующая динамика затрат (таблица 8).

Таблица 8 — Динамика постоянных и переменных затрат в ООО «Шуваловские колбасы», тыс. руб.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

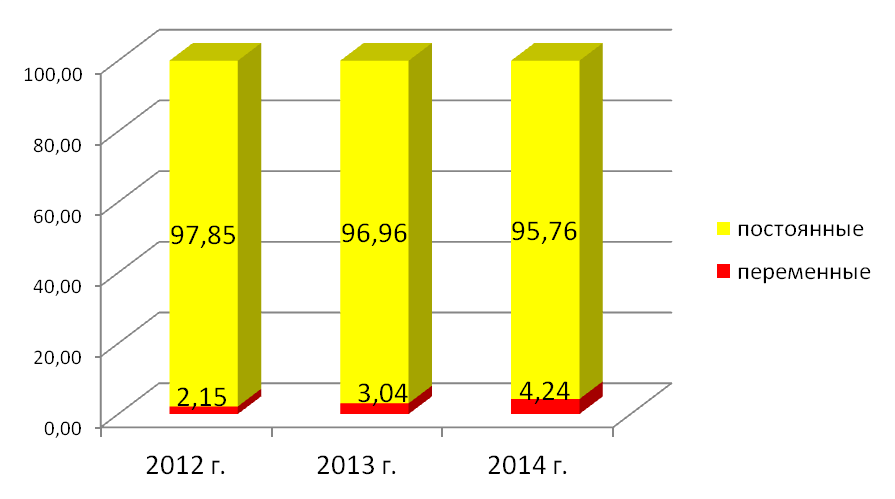

За анализируемый период величина постоянных и переменных затрат варьирует. Размер переменных затрат к 2014 году вырос на 187,98 тыс.руб. или 2,77 раза, это объясняется увеличением затрат на услуги сторонних организаций (страховых, аудиторских, юридических и других). Удельный вес переменных затрат в объеме всех затрат на реализацию товара вырос и в 2014 году составил 4,24%. Размер постоянных затрат к 2014 году увеличился на 1810,02 тыс. руб. или на 37,51% в сравнении с 2012 годом. Данный рост затрат объясняется увеличением расходов в 2014 году на сырье и материалы. Так как произошел рост переменных затрат удельный вес постоянных затрат в объеме всех затрат в 2014 году снизился по сравнению с 2012 годом и составил 95,76%. Структура постоянных и переменных затрат на реализацию продукции ООО «Шуваловские колбасы» в динамике по годам представлена на рисунке 2.

Рисунок 2 — Структура постоянных и переменных затрат на реализацию продукции ООО «Шуваловские колбасы» в динамике по годам, %

Рассчитаем факторный анализ затрат на базе исходных данных, приведенных в таблице 9.

Таблица 9 — Исходные данные для факторного анализа затрат в ООО «Шуваловские колбасы», тыс. руб.

|

|

|

|

|

||

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

По приведенным данным крайне важно проанализировать влияние на изменение себестоимости: объема реализованных товаров, цен и тарифов по затратам, структуры и удельных затрат.

Порядок расчетов:

Определение общего изменения затрат:

6930 – 4932 = + 1998 тыс. руб. (увеличение).

2) Пересчет затрат предыдущего периода на объем реализованной продукции текущего периода:

а) переменных затрат:

106,06 • 1,3751 = 145,84 тыс. руб.

(изменяются пропорционально объему производства);

б) постоянных затрат 4825,94 тыс. руб. (остаются на базовом уровне)Ошибка! Недопустимый объект гиперссылки.

Итого: 145,84 + 4825,94 = 4971,78 тыс. руб.

Пересчет затрат на реализованную продукцию текущего периода при ценах и тарифах предыдущего периода:

4932 : 395,24 • 440,26 = 5493,76 тыс. руб.

Оценка влияния факторов:

а) объема продукции:

4971,78 – 4932 = 39,78 (увеличение)

или 145,84 – 106,06 = 39,78 (увеличение)

б) цен и тарифов:

6930 – 5493,76 = 1436,24 тыс. руб. (увеличение)

в) структуры и общей суммы затрат:

5493,76 – 145,84 = 5347,92 тыс. руб. (увеличение)

Итого:

39,78 + 1436,24 = 1476,02 тыс. руб.

Изучение структуры затрат на реализацию продукции и ее изменений за отчетный период по отдельным элементам затрат, а также анализ статей расходов составляет следующий этап анализа затрат, где определим критический объем продаж для ООО «Шуваловские колбасы».

Далее определим критический объем продаж для ООО «Шуваловские колбасы». Критический объем выпуска предполагает такой объем реализованных товаров, при котором организация не несет убытков, но и не получает прибыли (безубыточный объем производства). Для оценки безубыточности организации определим безубыточный объем продаж и зону безопасности организации.

Необходимые исходные данные для анализа безубыточного объема продаж приведены в таблице 10.

Найдем безубыточный объем продаж и зону безопасности аналитическим способом. Для определения безубыточного объема продаж в стоимостном выражении необходимо сумму постоянных затрат разделить на долю маржинальной прибыли к выручке.

Таблица 10 — Исходные данные для анализа безубыточного объема продаж в ООО «Шуваловские колбасы»

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Критический объем продаж в натуральном выражении можно определить путем деления постоянных затрат на ставку маржинальной прибыли (под натуральным объемов в нашем случае будет понимать количество реализованной продукции).

Для определения зоны безопасности в стоимостном выражении разницу между выручкой и безубыточным объемом продаж в стоимостном выражении делят на выручку. Результаты расчетов приведены в таблице 11.

Таблица 11 — Показатели безубыточности ООО «Шуваловские колбасы»

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Зона безопасности показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю. Таким образом, а ООО «Шуваловские колбасы» в 2012 г. и в 2014 гг. обладает не достаточно большим запасом безопасности, но большим в сравнении с 2012 годом, в 2014 году он достиг 24,8%. Таким образом организация может:

повысить цену на на продукцию, а именно торговую наценку на единицу товара, но в этом случае организация может лишиться своих потребителей и это не поможет решить ему своих проблем;

предпринять меры по снижению издержек производства.

Далее сравниваются фактический объем продаж с критическим, при котором рентабельность организации равна нулю (таблицу 12).

Таблица 12 — Фактический и критический объемы продаж

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

||

|

|

|

|

|

|

В 2012 и 2014 годах фактический объем продаж превысил критический, запас финансовой устойчивости в 2014 году в сравнении с 2012 годом снизился составил 24,8%. Данная ситуация во многом объясняется переходным периодом для организации, когда происходит частичная замена оборудования, ремонтные работы. При реализации за отчетный период 221 ц продукции организация не получит прибыли от своей деятельности, прибыль будет равна нулю.

Как было указано ранее торговые лавки ООО «Шуваловские колбасы» не являются конкурентами внутри своей торговой сети, так как стоимость реализуемого товара по их группам и видам является одинаковой. Вследствие чего на величину доходов действует такой фактор, как плотность населения. При рациональном размещении торговых лавок по городу Костроме и Костромскому району данная организация имеет возможность увеличить разм

1 Варламова Т.П. Финансовый менеджмент: учебное пособие. – М.: Дашков и К, 2012. – С. 35.

1 Варламова Т.П. Финансовый менеджмент: учебное пособие. – М.: Дашков и К, 2012. – С. 41.

1 Басовский Л.Е. Финансовый менеджмент: учебник. – М.: ИНФРА-М, 2013. – С. 20.

1 Басовский Л.Е. Финансовый менеджмент: учебник. – М.: ИНФРА-М, 2013. – С. 24.

1 Бланк И.А. Финансовый менеджмент: учебный курс. – К.: Эльга, 2015. – С. 39.

1 Аюпов А.А. Направления и методы организации денежных потоков в системе антикризисного финансового управления //Экономика и управление. – 2015. – № 3.6. – С. 60

2 Афоничкин А.И. Основы финансового менеджмента: учебное пособие. – М.: Норма, 2015. – С. 13.

1 Глухова Л.В. Некоторые аспекты управления развитием экономических систем//Вестник Волжского университета им. В.Н. Татищева. – 2013. – № 1. – С. 34

1 Составлен автором

2 Стоянова Е.С. Финансовый менеджмент: теория и практика: учебник. – М.: Перспектива, 2014. – С. 54.

1 Афоничкин А.И. Основы финансового менеджмента: учебное пособие. – М.: Норма, 2015. – С. 15.

2 Медведева О.Е. Конструирование инновационных финансовых продуктов в расчетах с поставщиками на основе применения SWOP-контрактов // Вестник Казанского технологического университета. – 2013. – № 6. – С. 268

1 Полтева Т.В. Хеджирование и арбитраж на рынке депозитарных расписок //Азимут научных исследований: экономика и управление. – 2013. – №3. – С. 22;

2 Анисимова Ю.А. Структурированные финансовые продукты как инструмент хеджирования рисков на рынках электрической энергии.//диссертация на соискание ученой степени кандидата экономических наук . – 2012. – С.59.

3 Изместьева О.А. Направления использования финансово-информационной сферы для реализации внутрифирменных резервов коммерческой организации // Вектор науки Тольяттинского государственного университета. – 2014. – № 4. – С. 222.

1 Изместьева О.А. Направления использования финансово-информационной сферы для реализации внутрифирменных резервов коммерческой организации // Вектор науки Тольяттинского государственного университета. – 2014. – № 4. – С. 222.

1 Зоров К.В. Классификация финансовых рисков и информации для целей управления финансами предприятия // Молодой ученый. – 2014. – №18. – С. 366.

2 Толмачева И.В. Место и значение инвестиций предприятия в системе его финансового менеджмента // Молодой ученый. – 2016. – №4. – С. 504.

1 Основные показатели деятельности коммерческих банков ПМР // Вестник Приднестровского республиканского банка. – 2015. – № 12. – С. 43.

1 Торгово-промышленная палата ПМР // Официальный сайт. – [Электронный ресурс]. – Режим доступа: http://www.old.tiraspol.

2 Торгово-промышленная палата ПМР // Официальный сайт. – [Электронный ресурс]. – Режим доступа: http://www.old.tiraspol.

1 Федеральный закон от 13.07.2015 № 224-ФЗ (ред. от 03.07.2016) "О государственно-частном партнерстве, муниципально-частном партнерстве в Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации" // Российская газета. – 2015. – 20 июля.

1 Проект Федерального закона № 495392-5 "О государственной поддержке инновационной деятельности в Российской Федерации" (ред., внесенная в ГД ФС РФ, текст по состоянию на 02.02.2011) [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=PRJ;n=83025#0

2 Закон РФ от 21.05.1993 № 5003-1 (ред. от 05.04.2016) "О таможенном тарифе" // Российская газета. – 1993. – и08 июня.

3 Федеральный закон от 06.04.2015 № 85-ФЗ "О внесении изменений в статью 219 части второй Налогового кодекса Российской Федерации и статью 4 Федерального закона "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)" // Российская газета. – 2015. – 11 апреля.