6 Обеспечение необходимой точности расчетов

При анализе не требуется излишняя точность расчетов. Расчеты должны быть точными в той мере, в которой это необходимо для решения главной задачи анализа, состоящей в выявлении тенденций и закономерностей финансового развития объекта исследования.

7 Принцип сопоставления

Анализ не ограничивается расчетом тех или иных аналитических показателей. Ценность представляют сравнительные характеристики, основанные на сопоставлении показателей данного предприятия с аналогичными показателями предприятий-конкуренов, со среднеотраслевыми показателями, с нормативами, с показателями, сложившимися в предшествующие периоды и т.д

ФА должен базироваться на след. принципах:

1) Проведению ФА должна предшествовать работа по подготовке макетов и форм для отражения результатов ФА, методик проведения по формированию информационной базы. И прежде всего след-ет подготовить фин.отч.п/п

2) Анализ должен осуществляться от общего к частному. Сначала даётся общ. оц.фин.сост., а затем уже рез-ты общего А все более и более детализируется, т.е.анализ-ся отдел.аспекты фин.сос.

3)При проведении анализа следует соблюдать логическую последовательность вычислений, анализ должен иметь единый «стержень» Этой логике и целевым устан-м А должна соответ совок-ть показ-й исп-х в А; Это совоть. показ-й должна обесп-ть завершенность и цельность ФА; 4) А в первую очередь должны подвергаться «всплески» в изменении анализируемых параметров как негативного, так и позитивного свойства; Желательно уст-ть взаим-сь м/у измен-ми по различ.стат.баланса5) Точность вычислений при проведении ФА не столь важна по сравнению с выяв. тенденций изм анализируемых показ.6)А всегда осн.на сопостав. во времени или в простран.

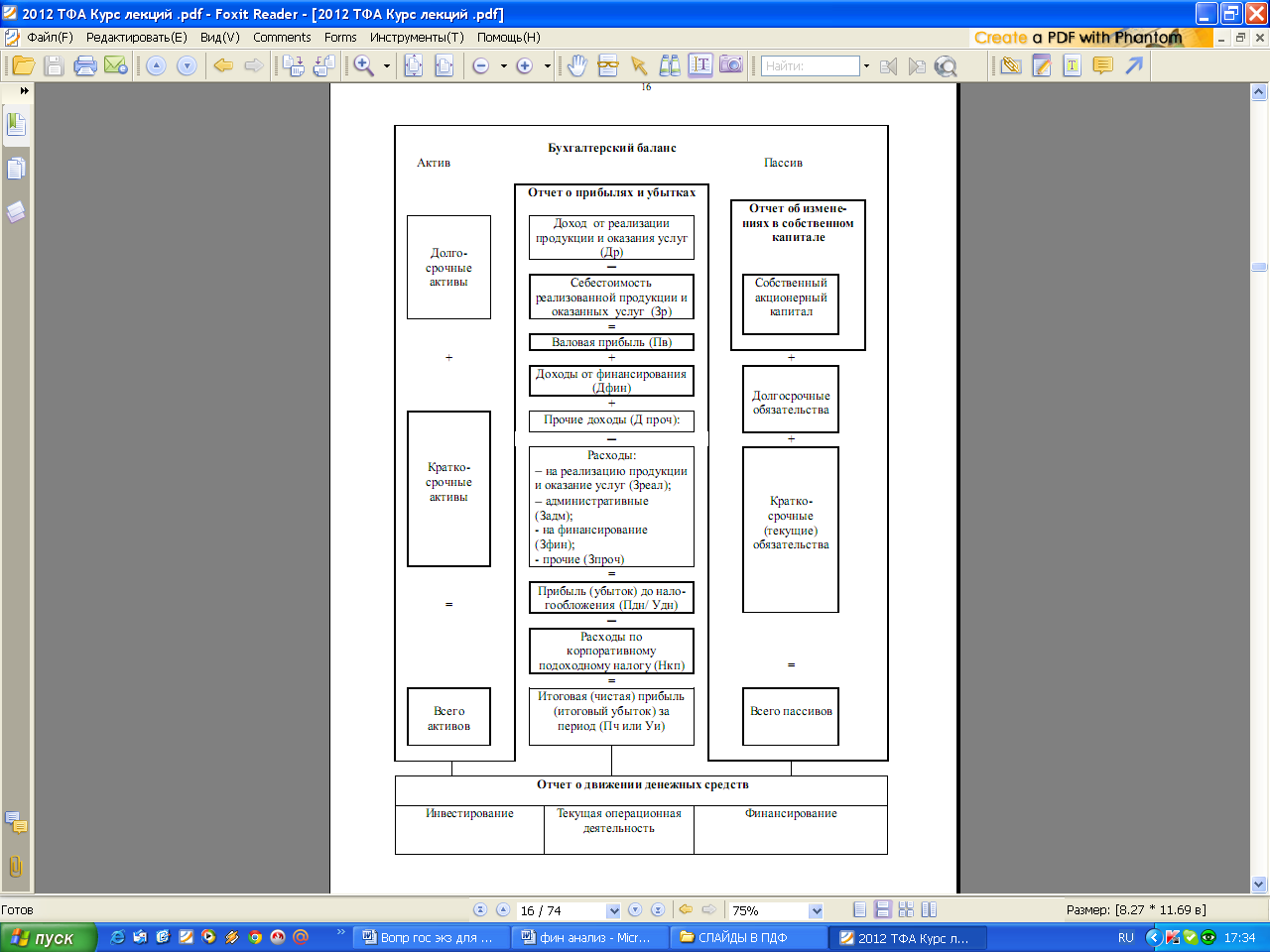

Функционально-финансовая связь элементов актива и пассива баланса.

1.Если в БУ не признается наличие четкой опред взаимосвязи м/у статьями А и П баланса, то с позиции ФА такая взаимосвязь признается. Эта взаимосвязь лежит в основе методич приемов, испол-х в ФА, а также учитывается при формир-и формул фин показ-й. В частности, считается, что

1. ЛА являются источником погашения ТО, а в случае остатка ТА они рассмат-ся как ср-во погашения ДО, а оставшиеся ср-ва явл-ся собств-ю акционера.

2. ТМЗ для покрытия ТО, в случае недостаточности для этих целей ЛА, далее ТМЗ в оставшейся части идут на погашение ДО. Ост-к ТМЗ => собст-ть акционера.

3. Да рассмт-ся как источник покрытия ТО при нехватке ТА и далее для покрытия ДО и формир-я СК.

С позиции источников:

1. ТО рассм-ся как источник формир-я сначала ЛА, а затем ТМЗ

2. ДО – источник фор-я ДА.

3. СК – источник фор-я сначала ДА, а в оставшееся части ТА.

Актив Пассив

Долгосрочные активы

Запасы

Ликвидные активы

Собственный капитал

Долгосрочные обязательства

Текущие обязательства

Термины структуры баланса:

- текущие (краткосрочные) активы (ТА) - это оборотные средства, предназначенные для краткосрочного использования и трансформируещиеся в денежную форму в течение срока, не превышающего 1 год;

- долгосрочные активы (ДА) - это активы, предназначенные для использования в течение длительного срока (более одного года). В финансовом анализе для их обозначения может использоваться термин «недвижимость»;

- собственный капитал (СК) – это стоимость принадлежащих собственникам активов. Собственный капитал определяется как разность

между общей стоимостью активов (валютой баланса) и обязательствами;

- текущие (краткосрочные) обязательства (ТО) – это краткосрочные обязательства предприятия, которые должны быть погашены в течение срока, не превышающего 1 год. К ним относятся задолженность кредиторам, краткосрочные кредиты, полученные авансы;

- долгосрочные обязательства (ДО) – это задолженность предприятия, которая должна быть погашена в течение срока, превышающего 1 год.

Производными от перечисленных элементов бухгалтерского баланса

являются:

1) ликвидные активы (ЛА) – это такие активы, которые можно быстро превратить в денежные средства.

ЛА = ТА – ТМЗ,

К товарно-материальным запасам относятся материалы, незавершенное производство, готовая продукция, товары

В состав ЛА входят:

- краткосрочная дебиторская задолженность;

- краткосрочные финансовые инвестиции;

- денежные средства.

Расходы будущих периодов в финансовом анализе в расчет не принимаются;

2) реальные активы (РА) характеризуют производственные мощности предприятия. Они равны сумме основных средств по остаточной стоимости и товарно-материальных запасов;

3) собственные оборотные средства (СОС) – это разница между собственным капиталом и долгосрочными активами:

СОС = СК – ДА;

4) собственные текущие активы (СТА):

СТА = ТА – ТО.

СТА иногда называют рабочим капиталом.

5) чистые активы - это активы за вычетом обязательств:

ЧА = А – ОБ;

6) чистые ликвидные активы (ЧЛА):

ЧЛА = ЛА – ТО.