Сvр анализ (анализ безубыточности).

Анализ безубыточности является ключевым моментом в принятии финансовых решений, которые оказывают влияние на прибыль. Прибыль

определяется тремя простыми факторами: затратами, ценой, объемом производства. Отсюда цель анализа безубыточности – определение соотношения между: суммарными затратами (Cost), объемом производства (Volume) и доходами (Profit). Отсюда другое название этого вида анализа -

cvp-анализ. Проблема состоит в том, что все эти факторы влияют друг на друга

Возможности cvp-анализа заключаются в определении:

- точки безубыточности;

- пределов безопасности.

Для упрощения процесса установления зависимости между факторами, формирующими прибыль, при проведении cvp-анализа делаются

некоторые опущения.

В частности условно считается, что:

- все затраты могут быть идентифицированы либо как постоянные, либо как переменные;

- постоянные затраты не изменяются вместе с изменениями объема производства;

- переменные затраты изменяются прямо пропорционально объему производства, но при этом переменные затраты в расчете на единицу продукции всегда остаются постоянными;

- цена единицы продукции является величиной постоянной;

- единственным фактором, влияющим на изменения затрат и доходов предприятия, является объем производства;

- объем продаж равен объему производства;

- номенклатура товара не изменяется, брак и порча товара не до-пускаются;

- вся система находится в стабильном состоянии, то есть анализ безубыточности не учитывает эффекта масштаба;

- анализ безубыточности основывается на точных прогнозах затрат и доходов.

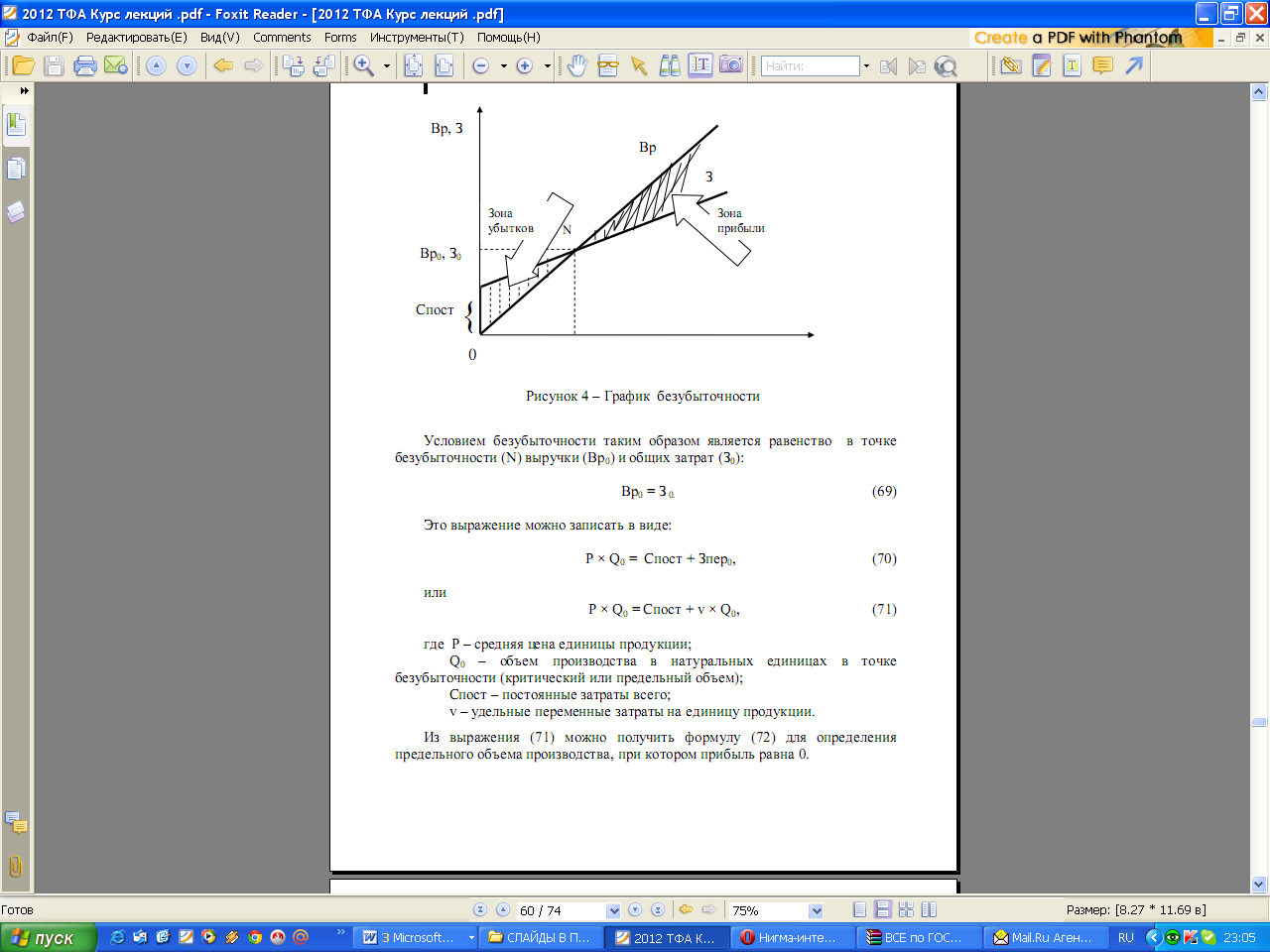

Для наглядности взаимосвязь между выручкой, затратами,

объемами производства и прибыли можно представить в виде графика

Графически точка безубыточности - это точка пересечения прямой суммарных затрат и прямой доходов или продаж.

На графике точка N соответствует точке безубыточности. Точка безубыточности – это такое значение объема продаж, при котором совокупныезатраты равны совокупной выручке, т.е. предприятие не получает ни прибыли, ни убытков.

Условием безубыточности таким образом является равенство в точке

безубыточности (N) выручки (Вр0) и общих затрат (З0):

Вр0 = З 0

Это выражение можно записать в виде:

Р × Q0 = Спост + Зпер0,

или

Р × Q0 = Спост + v × Q0,

Р – средняя цена единицы продукции;

Q0 – объем производства в натуральных единицах в точке безубыточности (критический или предельный объем);

Спост – постоянные затраты всего;

v – удельные переменные затраты на единицу продукции.

Из выражения можно получить формулу для определения предельного объема производства, при котором прибыль равна 0.

Q0 = Спост/(p-v)

В денежном выражении предельный объем производства (продаж) равен:

Вр0 = (Спост/(p-v))/p

График безубыточности на единицу продукции отражает влияние постоянных затрат на выпускаемые единицы продукции.

График «прибыль-объем» - это альтернативная форма графика безубыточности, которая позволяет определить прибыль, ожидаемую при любом заданном объеме продаж непосредственно на графике.

Из рисунка 4 видно, что если объем реализации продукции предприятия превосходит точку безубыточности, то предприятие получит прибыль. Если объем реализации продукции предприятия ниже точки безубыточности, то предприятие будет иметь убыток.

Возможное значение прибыли (П) или убытка (У) вычисляется по формулам

П(У) = (p-v) × (Qф - Q0 ),

П(У) = (p-v)/p × (Вф - Вр0),

где П(У) - прибыль (убыток); Qф - фактический объем реализации продукции;

Вф - фактическая выручка от реализации.

Анализ чувствительности - это анализ, при котором проверяют и оценивают изменение одной переменной при изменении другой или нескольких: объема производства, структуры затрат, цены. Каждый раз рассматривается какое-то одно изменение первоначального сценария и оценивается влияние этого изменения на точку безубыточности и прибыль.

Можно оценить возможные последствия в случае изменения:

а) постоянных затрат;

б) цены единицы продукции;

в) переменных затрат на единицу продукции;

г) объема реализации продукции.

Термины и определения, используемые в анализе безубыточности:

1) выражение (p-v)/p получило название уровня валовой прибыли или единичной маржинальной прибыли;

2) контрибутивная маржа образуется вычитанием из выручки переменных затрат;

3) маржинальный доход представляет собой результат вычитания из цены удельных переменных затрат или сложения удельной прибыли и удельных постоянных затрат.

4) точка безубыточности представляет собой уровень продаж, при котором равенство совокупного дохода суммарным затратам обеспечивает нулевой уровень прибыли. Точка безубыточности определяет уровень продаж, начиная с которого предприятие может рассчитывать на безубыточную работу. Иначе говоря, точка безубыточности определяет минимально приемлемый уровень продаж;

5) запас финансовой прочности (граница безопасности) представляет разность между фактическим уровнем продаж и критическим объемом продаж. Может выражаться в денежных и натуральных единицах объема продаж, а также в процентах по отношению к объему продаж. Чем выше этот показатель, тем меньше риск инвестирования в производство;

6) НРЭИ – нетто-результат эксплуатации инвестиций. Он равен прибыли до вычета процентов и налогов;

7) операционный (производственный) левередж - количественно характеризуется соотношением между постоянными и переменными расходами в общей их сумме и вариабельностью показателя НРЭИ.

ОЛ = Темпы прироста НРЭИ : Темпы прироста объемов продаж

ОЛ = ((p-v)*Q)/ ((p-v)*Q-C)

Таким образом, сила воздействия операционного рычага рассчитывается отношением валовой маржи (Вр-Зпер) к прибыли и показывает сколько

процентов изменения НРЭИ дает каждый процент изменения выручки от реализации.

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда вызывает более сильное изменение прибыли.

Чем выше уровень постоянных расходов, тем более сильным является воздействие операционного рычага. Чем выше уровень производственного левериджа, тем выше производственный риск компании;

8) финансовый леверидж (ФЛ) - это характеристика потенциальной возможности влиять на чистую прибыль предприятия путем изменения объема и структуры долгосрочных пассивов. Финансовый леверидж равен отношению процента изменения чистой прибыли на акцию к проценту изменения НРЭИ.

ФЛ = Темпы прироста прибыли на акцию : Темпы прироста НРЭИ .

После несложных преобразований эта формула может быть представлена в

следующем виде:

ФЛ = ((p-v)*Q)/ ((p-v)*Q-C-L)

где L – фиксированная плата за финансирование (например, процент за

кредит).

Количественно эта характеристика измеряется соотношением между заемным и собственным капиталом.

Чем выше сумма процентов к выплате, являющихся постоянными обязательными расходами, тем выше уровень финансового левериджа, и тем выше финансовый риск компании.

Итак, подведем некоторые итоги:

- CVP анализ ориентирован на систему калькуляции по предельным затратам;

- при нулевых продажах предприятие имеет убыток, равный суммепостоянных затрат за этот период;

- при каждом повышении или снижении объема производства продукции на одну единицу суммарные затраты (сумма общих постоянных, и общих переменных затрат) увеличиваются или уменьшаются соответственно на величину удельных переменных затрат;

- после покрытия суммарных постоянных затрат за счет контрибутивной маржи увеличение объема производства на одну единицу продукции приведет к росту прибыли предприятия на сумму маржинального дохода. Прикладным аспектом cvp-анализа является возможность использования его для целей обоснования и оценки результативности мероприятий по финансовому оздоровлению предприятия/

Цель ан-за безубыт-ти (CVP – анализ), опред-ть безуб V продаж, опр-ть какую цену назначить или какой V пр-ва выпустить, чтобы достичь желаемого Ур прибыли. В CVP-анализе устанавливается взаимосвязь м/у затратами, объемами пр-ва и д-дами п/я. Цель CVP-анализа: опр-е точки безубыточности.Ограничения, используемые в CVP-анализе:Все затраты п/п делятся на перем-е и пост-е.,Условно считается, что V произ-ва и V продаж совпадают. Рассм-ся однопродуктовая модель произ-ва. Цена остается пост-ной.

Маржа безопасности – это расстояние от план или фактич V пр-ва до критич, МБ означает насколько надо повысить или снизить V пр-ва, чтобы достичь точки безубыточности. ТБ – это это точка, где доход от реал-и = совокуп затратам, т.е нет ни прибыли ни убытков. МД = Д – Зпер. МД = пост затраты + Пр. МД идет на покрытие З пост и прибыли, МД д/б > Зпост. В ТБ МД= З пост. Критический объем реализации: V = Зпост/ Ц-Sпер на 1-цу.

Все из ее лекций Куур О.В.