МІНІСТЕРСТВО ОСВІТИ ТА НАУКИ УКРАЇНИ

УКРАЇНСЬКИЙ ДЕРЖАВНИЙ УНІВЕРСИТЕТ ФІНАНСІВ ТА МІЖНАРОДНОЇ ТОРГІВЛІ

ФІНАНСОВО-ЕКОНОМІЧНИЙ ФАКУЛЬТЕТ

Кафедра економічної теорії

Курсова робота

з політичної економії на тему:

«Механізм ціноутворення в умовах розвинутої ринкової економіки»

Виконала студентка групи 1

1 курсу спеціальність «Фінанси і кредит»

Аболмасова Олена Ігорівна

Науковий керівник

Слюсарчук Лідія Іванівна

Київ 2013

ПЛАН

ВСТУП………………………………………………………………………………. 3

РОЗДІЛ І Наукові теорії ціноутворення …………………………………………..4

1.1 Історико - теоретичний аспект процесу ціноутворення ……………………...4

1.2 Поняття ціноутворення в економічній науці…………………………………. 9

1.3 Сутність механізму ціноутворення, як регулятора економічних

пропорцій економіки ………………………………………………………………13

РОЗДІЛ ІІ Сучасний стан системи ціноутворення……………………………… 18

2.1 Принципи ціноутворення ринкової економіки……………………………… 18

2.2 Роль державного регулювання ціноутворення в сучасних умовах господарювання ……………………………………………………………………25

2.3. Переваги і недоліки сучасного механізму державного регулювання цін в Україні ……………………………………………………………………………...30

ВИСНОВКИ ………………………………………………………………………..35

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ…………………………………….. 36

Вступ

Актуальність теми: Ціна в умовах ринкової економіки - найважливіший економічний фактор, що характеризує діяльність підприємства. Ціни є засобом встановлення певних відносин між виробниками і покупцями і допомагають створенню певних уявлень про підприємство, що може вплинути на його подальший розвиток. Ціни визначають рентабельність і прибутковість, а отже, життєздатність підприємства; вони є істотним елементом, що визначає фінансову стабільність і стабільність підприємства, а також сильним засобом у боротьбі з конкурентами.

Однією з основних проблем розробки стратегії ціноутворення є необхідність узгодження не лише зовнішніх інтересів (продавець-споживач, виробник-продавець, виробники-конкуренти, продавці-конкуренти), але й внутрішніх. Основне протиріччя в сфері ціноутворення виникає між фінансовими, виробничими і маркетинговими службами. Ситуаційно, інтереси деяких сторін можуть збігатися або бути діаметрально протилежними. Так, для фінансових служб головною задачею при встановленні цін може бути підвищення прибутковості, а для маркетингових — збільшення ринкової частки. Причому найчастіше одночасне досягнення таких цілей неможливе. Альтернативою, що погоджує інтереси фінансистів і маркетологів, може стати підвищення довгострокової рентабельності.

В результаті переходу до ринкових відносин виникли такі поняття, як «конкуренція», «конкурентна боротьба», «орієнтація на потреби та можливості кінцевого споживача». В зв'язку з цим найважливішу роль в діяльності підприємств будь-якої форми власності стала відігравати ціна. Виникла необхідність в чіткому визначенні того, що впливає на її величину, як вона змінюється під дією яких чинників, яку роль повинна відігравати держава в процесі ціноутворення.

В сучасних умовах розвитку економічних відносин для забезпечення конкурентоспроможності на ринку збуту суб’єкт господарювання має налагодити ефективний механізм ціноутворення, що прямо впливає на його кінцевий фінансовий результат. Необґрунтоване використання методів ціноутворення або відмова від управління цінами обертається завжди негативним результатом для розвитку в діяльності. Тому проблеми ціноутворення завжди є актуальною як для зарубіжних, так і для вітчизняних підприємств. Планування і встановлення ціни на підприємстві в деякій мірі впливає на систему організації бухгалтерського обліку.

Аналіз останніх досліджень і публікацій: тема ціноутворення в даний час досліджуються в працях Окландера М.А., Чукурної О.П.[9], Пасхавера Б.Х[10], Петруні Ю.Є.[11], Мочерного С.В.[7], Довбенка М.В., Мазура О.Є[6].

Мета дослідження: Основною метою даної роботи є розгляд питань трансформації методів ціноутворення на підприємстві в процесі зміни економічних систем; визначення, що конкретно впливає на ціну продукції і, найголовніше, вирішення питання яку роль відіграє і повинна відігравати держава у формуванні цін.

Об’єкт дослідження: ринок України.

Предмет дослідження: є методичні та організаційні підходи щодо обґрунтування методів ціноутворення та шляхів удосконалення цінової політики на підприємствах

Методи дослідження: У роботі застосовано методи і підходи, що дозволили провести дослідження. Використано діалектичний метод пізнання та системний підхід до вивчення економічних процесів, застосовані такі загальні методи, як аналіз та синтез окремих елементів які входять в певну систему, структурно-логічний аналіз. Статистичні, економіко-математичні методи допомогли провести ґрунтовний аналіз сучасного стану ціноутворення. Абстрактно-логічний метод знайшов застосування при обґрунтуванні висновків і рекомендацій щодо подальшого розвитку ціноутворення в та підтримки його державою.

РОЗДІЛ І Наукові теорії ціноутворення

1.1 Історико - теоретичний аспект процесу ціноутворення

Найпростіше

перше визначення ціни дав К. Маркс(Рис.2.1)

:

Найпростіше

перше визначення ціни дав К. Маркс(Рис.2.1)

:

Ціна — це грошовий вираз вартості товару. Більшість економістів зазначають, що таке визначення надто загальне, невичерпне і не відображає складний процес формування ціни. Ю. Палкін вважає, що ціна є "грошовим виразом вартості товару лише у тому разі, коли існує рівновага між попитом і пропозицією", і пропонує універсальніше визначення: "ціна — це грошова сума, яку одержують за конкретний товар. Виокремлено кількісний та якісний аспекти ціни: кількісний охарактеризовано як грошовий вираз вартості товару, а якісний — як "форму виразу економічних (мінових) відносин людей в умовах

Рис. 2.1

товарної економіки". Англійські вчені визначають ціну як те, "... від чого необхідно відмовитись, для того, щоб придбати це благо або послугу".

Розмежування кількісної та якісної сторін ціни хоч доречне, але зроблене невивірено. Основою такого розмежування може бути кількісний або якісний аспект вартості. Тому в ціні може відображатись відповідно як кількісний, так і якісний аспекти вартості. Якщо дотримуватися такої логіки, то в кількісному аспекті ціна — це не просто грошовий вираз вартості товару, а грошовий вираз величини втіленої у товарі суспільно необхідної праці товаровиробника. В якісному аспекті ціна є формою вияву економічних відносин між товаровиробниками, але не лише мінових, а й техніко-економічних, тобто відносин між людьми у процесі спеціалізації, кооперації, комбінування виробництва тощо при виготовленні товарів (особливо складних) та організаційно-економічних і відносин економічної власності, що виникають між товаровиробниками при обміні товарами.

Визначення ціни як грошового виразу вартості відображає певною мірою типові реалії процесу первісного нагромадження капіталу, оскільки умови виробництва в різних галузях були приблизно однаковими (через низький рівень техніки).

За капіталістичного способу виробництва багато індивідуальних вартостей перетворюються на єдину суспільну або ринкову вартість (унаслідок внутрішньогалузевої конкуренції), а вона — на ціну виробництва (внаслідок міжгалузевої конкуренції).За простого товарного виробництва основою товарних цін були тільки суспільно необхідні витрати виробництва:

-

W = c + v+ m

де W — вартість товару; с — постійний капітал (витрати підприємця на придбання засобів виробництва); v — змінний капітал (витрати власника на відтворення робочої сили);m — додатковий продукт (за капіталізму він існуватиме у формі додаткової вартості).

За капіталістичного товарного виробництва основою товарних цін є не тільки суспільно необхідні витрати виробництва, а й співвідношення між попитом і пропозицією:

-

Цв = c + v + p

де Цв — ціна виробництва; с — постійний капітал; v — змінний капітал; р — прибуток.

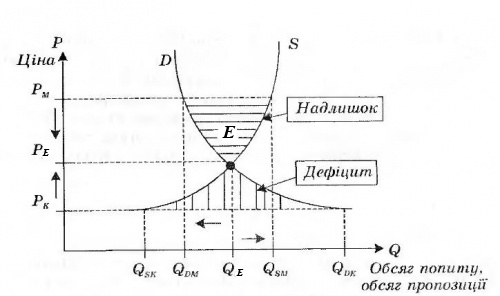

Прибуток утворюється в результаті міжгалузевої конкуренції з урахуванням процесу коливання попиту і пропозиції, переливання капіталу в ті галузі, виробництво товарів в яких не задовольняє потреби споживачів з відповідним коливанням цін (їх зростання при незадоволеному платоспроможному попиті і зниження при перевищенні пропозиції над попитом). За рівноваги попиту і пропозиції формується ціна рівноваги. (Графік1.1)

Графік 1.1

Графік ринкової рівноваги

E – ціна ринкової рівноваги

D – крива попиту

S – крива пропозиції

За простого товарного виробництва ціни визначалися лише законом вартості, а за капіталістичного товарного виробництва вони, крім того, встановлюються відповідно до закону попиту і пропозиції. Тому можна запропонувати найпростіше визначення ціни в нових історичних умовах — грошовий вираз ціни виробництва, взаємодії закону вартості та закону попиту і пропозиції. Водночас таке визначення ціни відображає переважно практику нижчої стадії розвитку капіталізму XVI—XIX ст., а не сучасну дійсність.

З виникненням монополій та олігополій процес ціноутворення ускладнюється, зокрема, виникають монопольно високі та монопольно низькі ціни. Внаслідок цього ціна виробництва перетворюється на монопольну ціну виробництва:

де Мцв — монопольна ціна виробництва; с — постійний капітал; v — змінний капітал; р — середній прибуток; рi — монопольно високий прибуток.

Ціни (за сучасних умов) — грошовий вираз монопольної ціни виробництва, в якій відображається дія законів вартості, попиту та пропозиції, панування групових монополій (олігополій), дія закону монополізації виробництва.

Найбільший вклад у теорію ціни належить Д. Рікардо, К. Марксу, М. Туган-Барановському та А. Маршаллу.

До них Ф. Кене((представник класичної політекономії) запропонував концепцію витрат виробництва, в якій стверджував, що рівень ціни товару визначається витратами на його виробництво. Проте цій концепції властива тавтологія: оскільки величина витрат виробництва залежить від цін на сировину, матеріали, паливо, транспортні послуги та ін., то ціна на кінцеву продукцію пояснюється цінами на окремі елементи затрат. Такий підхід також означає абстрагування від величини вартості додаткового продукту. Отже, додатковий продукт (а значить і додаткова вартість) є невід'ємним і важливим елементом ціни.

Тавтологія була притаманна концепції трьох факторів виробництва (Ж.-Б. Сей та Ф. Бастіа). Згідно з концепцією у процесі виробництва беруть участь такі фактори, як праця, земля і капітал, ціною яких є відповідно заробітна плата, рента і прибуток. Ціна факторів, на думку авторів, формує основу вартості, грошовим виразом якої і є ціна. Отже, у концепції трьох факторів виробництва ціни пояснюються цінами.

Д. Рікардо першим виокремив три основні фактори субстанції (тобто основи) вартості: працю, корисність (споживчу вартість) і рідкісність. Перші два фактори відіграють вартісно-утворюючу роль для більшості відтворних товарів (тобто товарів, які постійно виготовляються); третій важливий для невеликої групи товарів, які є невідтворними (шедеври мистецтва, рідкісні книги тощо). Він справедливо критикував положення Ж.-Б. Сея про те, що корисність товарів є регулятором їх вартості (пізніше ця теза була розвинута в теорію граничної корисності). Ступінь корисності, на думку Рікардо, не може бути мірою вартості, оскільки товар, який виробляється з більшими зусиллями, завжди дорожчий, ніж той, що виробляється з меншими зусиллями. Крім того, навіть двоє людей, які користуються однією і тією самою річчю, отримують від неї різне задоволення.

У концепції граничної корисності основна роль у визначенні ціни відводилась суб'єктивно-психологічній оцінці споживачів. В. Парето вважав, що суб'єктивні оцінки покупців і продавців не можна зводити лише до психологічних, оскільки ринкові відносини також визначають правила поведінки.

Наприкінці XIX ст. виникла концепція попиту і пропозиції, яка пояснювала механізм ціноутворення лише співвідношенням між попитом і пропозицією. Проте і вона була однобічною, оскільки до уваги брався лише один фактор ціноутворення, до того ж опосередковано пов'язаний зі сферою безпосереднього виробництва, ігнорувалася залежність попиту і пропозиції від цін товарів. Ця концепція неспроможна пояснити, чим визначається рівень цін у разі рівноваги попиту і пропозиції.

Внеском К. Маркса у розвиток теорії ціни є чітке розмежування вартості і ціни. Вартість, на його думку, визначається суспільно необхідними витратами, є основою ціни, а співвідношення між попитом і пропозицією впливає на відхилення ціни від вартості. Визначається вартість не тим робочим часом, що витрачається на виробництво товарів, а тим, що витрачається на їх відтворення. К. Маркс поставив вартість у залежність не тільки від суспільно необхідної праці, а й від відповідності товарної маси величині суспільних потреб, суспільній споживчій вартості. Однак у його теорії ціноутворення не проаналізовано вплив на ціни витрат і результатів, тобто суспільно необхідних витрат виробництва і корисності товарів.

Вперше спробу синтезувати ці два фактори ціноутворення у вітчизняній теорії зробив М. Туган-Барановський. Він запровадив у науковий обіг поняття "вартість" (як витрати засобів виробництва і праці) і "трудова вартість" (витрати живої праці), розмежував категорії "вартість" і "цінність". Остання має суб'єктивний (психологічна оцінка корисності товару окремим споживачем) та об'єктивний (оцінка такої корисності з боку суспільства) аспекти. З об'єктивної точки зору цінність виступає як ціна. Тому при правильному розумінні концепції граничної корисності, ціна, на думку вченого, не заперечує теорію трудової вартості.

Вдало з приводу поєднання теорії витрат виробництва і концепції граничної корисності висловився А. Маршалл: "Сперечатися про те, регулюється вартість корисністю чи витратами виробництва, все одно, що з'ясовувати, розрізає аркуш паперу верхнє чи нижнє лезо ножиць". Він першим із західних економістів спробував синтезувати дві теорії. Будучи послідовником Д. Рікардо, він розглядав ринкову ціну як результат взаємодії витрат виробництва (персоніфікатором яких є продавці) та граничної корисності (уособленням якої є споживачі), зіткнення попиту і пропозиції. При цьому А. Маршалл вважав граничну корисність другорядною. Такий підхід відображений у підручнику "Економікс" П. -Е. Самуельсона. Недоліками концепції витрат виробництва є те, що в ній різним факторам виробництва відводиться однакова роль у процесі створення товару, а також ідея А. Маршалла про можливість вимірювання абсолютної сторони суб'єктивної вартості.

Серед сучасних західних вчених поширилася багатофакторна теорія ціни. Зокрема, факторами ціни називають витрати виробництва, продуктивність праці, наявність циклів в економіці, стан грошового обігу, співвідношення попиту і пропозиції, характер державного регулювання та ін. Концепція попиту і пропозиції все більше відмежовується від концепції витрат виробництва, що значною мірою властиво ординалістській концепції ціни Дж. Хікса. Він та видатний український економіст Є. Слуцький відмовились від тези А. Маршалла про незмінну граничну корисність грошей, що дало змогу відокремлено аналізувати ефекти заміщення і доходу. Дж. Хікс також відмовився від закону знижувальної корисності (цінності, за його словами). Проте і ця абстрактна концепція відірвана від практики.