3. Розраховується трансфертна ціна щодо залучення казначейством ресурсів у центрів відповідальності, як граничні альтернативні витрати по залученню ним аналогічних ресурсів в ключового сегмента.

![]()

де Тгмс — прямі граничні витрати казначейства на залучення ресурсів центрів відповідальності;

ВТР - трансфертна ціна по залученню казначейством ресурсів.

З іншого боку, трансфертна ціна на ресурси, що залучені казначейством у центрів відповідальності, визначається як граничні альтернативні витрати на залучення такого ж ресурсу в опорному сегменті:

![]()

Порівнюючи співвідношення (9.1), (9.2) і (9.3), одержуємо формулу розрахунку трансфертних цін ресурсу:

![]()

У тому випадку, якщо граничні непроцентні витрати опорного сегмента малі (GSRV« GMPC), формула (9.4) спрощується:

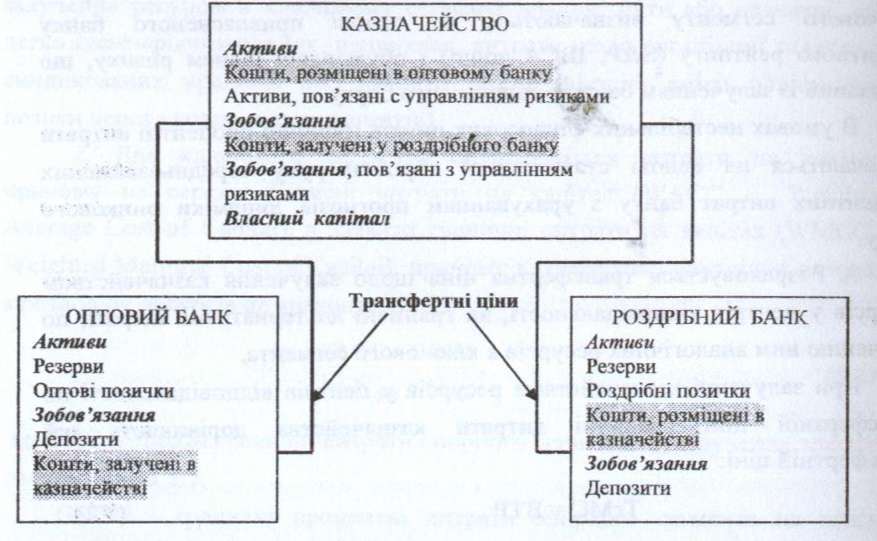

Перерозподіл коштів між роздрібним банком і головним офісом, що здійснює великі проекти та операції на фінансових ринках ("оптовий" банк) зображено на рис. 9.5. Ключовим сегментом у даному випадку буде оптовий банк.

Рис. 9.5. Перерозподіл коштів між роздрібним й оптовим банком Відмінністю ресурсу, що залучається роздрібним банком у клієнтів, порівняно з таким же обсягом залучених ресурсів оптового банку, є більш висока стабільність ресурсів, що обумовлена асиметрією інформації та більшою диверсифікованістю пасивів. Це повинно приводити до менших відрахувань у резерви на покриття ліквідності від еквівалентної суми пасивів.

Використовуючи запропонований метод, можна визначити трансфертну ціну по залученню ресурсу казначейством у роздрібного банку:

![]()

![]()

Nфopопт - норматив відрахувань у фонд обов'язкових резервів, установленим для власних пасивів оптового банку;

Nліквопт - норматив відрахувань у ліквідні резерви, установлений для власних пасивів оптового банку.

Застосування методу трансфертного ціноутворення на основі альтернативних ринкових витрат вирішує наступні завдання:

• стимулює роздрібний банк до зниження своїх процентних та операційних витрат;

стимулює оптовий банк оптимізувати портфель пасивів;

стимулює оптимальне співвідношення зовнішніх цін оптового і роздрібного банку, при цьому ціни оптового банку виконують інформаційну функцію;

здійснює через інформаційну функцію трансфертних цін управління структурою пасивів роздрібного банку;

дозволяє у визначених випадках роздрібному банку здійснювати гнучку цінову політику, встановлюючи власні зовнішні ціни вище цін оптового банку для підтримки ліквідності загального балансу банку;

при наявності в банку чіткбї процедури визначення нормативів відрахування в резерви на покриття ризику ліквідності зусилля і оптового, і роздрібного банків будуть спрямовані не тільки на збільшення обсягу ресурсів, що залучаються, але й на підвищення стабільності ресурсів для зниження своїх нормативів та збільшення умовного прибутку.

9.5. Метод мінімально допустимої маржі при встановленні трансфертних цін у банку

Для розрахунку вартості залучених ресурсів, доходів за рахунок розміщення ресурсів та визначення трансфертної ціни методом мінімально допустимої маржі складається баланс залучених та розміщених ресурсів.

Баланс ресурсів складають таким чином, що один і той же вид залучених або розміщених ресурсів не може належати двом або більше центрам відповідальності. Це означає, що діяльність кожного центру відповідальності може бути представлена за допомогою трьох параметрів, залежно від виду центру відповідальності (центр залучення чи розміщення ресурсів):

середньомісячний обсяг залучених та розміщених ресурсів;

ціна залучених та розміщених ресурсів;

сума сплачених витрат за користування ресурсами та отриманих

доходів за надання ресурсів.

Між цими параметрами існують такі залежності:

![]()

![]()

де ЦЗ г Ц'на залучення певного виду ресурсу;

Ві - сума сплачених витрат за окремим напрямком залучення коштів;

V, — обсяг залучених коштів за окремим напрямком;

ЦР^— ціна розміщення коштів за окремими напрямком;

Д j — сума отриманих доходів за окремим напрямком розміщення

коштів;

Ж, - обсяг розміщення коштів за окремим напрямком.

Формула 9.9 дозволяє визначити розмір фактичної ціни, за якою банк залучає /-й вид ресурсу, а формула 9.10 — розмір ціни, за якою банк розміщує залучені ресурси.

За продаж усередині банку залучених на зовнішньому ринку ресурсів центри залучення отримують так званий «умовний дохід», який визначається трансфертною ціною продажу ресурсів, а центр, який розміщує ресурси, несе «умовні витрати» за купівлю ресурсів усередині банку, розмір якого також визначається трансфертною ціною.

де Уд - умовний дохід центрів залучення ресурсів при їх продажу на внутрішньому банківському ринку;

У і і - обсяг ресурсів, що залучені з і-го джерела та продаються з метою розміщення за^м напрямком (центром розміщення); п - кількість джерел ресурсів; пі — кількість напрямків використання;

ТЦП р \ — трансфертна ціна продажу ресурсу з і-го джерела (центру залучення) з метою розміщення за.]-м напрямком (центром розміщення).

При цьому «умовні доходи», які отримують центри залучення, Дорівнюють «умовним витратам», які несуть центри розміщення. На підставі цього визначаються два види трансфертних цін. 1. Трансфертна ціна, за якою центри залучення продають ресурси Центрам розміщення, - «ціна продажу» (ГЦПр). Встановлення такої ціни здійснюється за методом ринкової вартості залучених ресурсів, збільшеної

на. мінімально допустимої маржі. Враховуючи, що кожний центр залучення^ характеризується певним /-тим видом ресурсу, на залучення якого потрібно зосередити різні зусилля, формула для розрахунку трансфертної ціни продажу ТЦПр/ для j - го центру залучення буде мати такий вигляд:

ТЦПрІ = РЦ\ + МДМ]і , (9.12)

де ТЦПр/ - трансфертна ціна продажу ресурсів; РЦ\ - ринкова ціна /-го виду ресурсів, що залучено)-м центром; МДМ1 і мінімальна достатня маржа, яка забезпечує часткове покриття необхідних витрат у'-го центру на залучення /-го виду ресурсів (заробітна плата, експлуатація та обслуговування комп'ютерного обладнання, канцелярські витрати, інші витрати).

МДМ \ не повинна бути досить великою, а й не занадто малою: найбільш доцільний діапазон становить 0,5-1 % від ринкової ціни ресурсу.

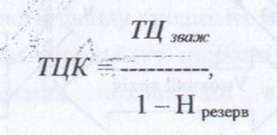

2. Трансфертна ціна, за якою центри розміщення купують ресурси у центрів залучення, - «ціна купівлі» (ТЦК). Неможливо прослідкувати, які із залучених ресурсів були розміщені в той чи інший актив банку, і тому потрібно встановлювати ціну, яка була б конкурентоспроможною для центрів розміщення і враховувала б вартість залучених на ринку ресурсів. Установлення такої трансфертної ціни здійснюється на підставі розрахунку середньої трансфертної ціни як середньозваженої за всіма трансфертними цінами за /-тими видами ресурсів та за всіма у'-тими центрами. Це можна записати у вигляді формули:

На відміну від кількох видів трансфертних цін продажу, трансфертна ціна купівлі встановлюється єдина.

Серед розміщених ресурсів (активів банку) є такі, що не приносять і не можуть приносити проценті доходи — це кошти, розміщені на кореспондентському рахунку в НБУ; кошти в касі банку. За кожний з цих видів ресурсів відповідає конкретний центр відповідальності, причому такий центр повинен спочатку їх «купити» у центру залучення. Але через те, що центри розміщення не отримують процентні доходи за такими активами,

очевидно, що платити за придбання таких ресурсів повинні інші центри. Тобто при встановлені трансфертної «ціни купівлі» необхідно враховувати компенсування витрат на залучення ресурсів, які розміщені в недоходні активи банку: кореспондентський рахунок у Національному банку України, готівкові кошти в касі банку.

Таким чином, розрахунок трансфертної «ціни купівлі» здійснюватиметься

і "С і м „- 5 . ...

затакою формулою:

де Н ^ерв - частка фактичних коштів, розміщених на коррахунку банку в НБУ та наявних у касі банку в загальному обсязі розміщених коштів: Фактичний обсяг коштів на коррахунок та в касі

Н резерв = (9 15)

Фактичний обсяг коштів, що розміщується в ... *

доходні активи банку

Враховуючи, що чисельник формули (9.13) фактично показує умовний дохід, який отримують центри зшіучення, трансферту ціну купівлі можна розрахувати таким чином: , , ^

Умовний дохід центрів залучення від продажу реСурСІв 7:;

щк І ___________ _____ (9.16)

Обсяг розміщення - обсяг коштів на коррахунку коштів в активи . м тав касі

Наступним кроком визначення ефективності окремих напрямів Діяльності банку є класифікація та розподіл витрат між центрами відповідальності. Узагальнено витрати кожного центру можна згрупувати таким чином: прямі! витрати, накладні витрати, загальноуправлінські витрати, податки, збори та обов'язкові платежі.

Формування внутрішнього банківського обігу ресурсів за умов використання методу мінімально допустимої маржі представлено рис. 9.6.

... . і .. л •

Рис.

9.6. Перерозподіл ресурсів та фінансових

результатів банку між центрами

відповідальності при використанні

методу мінімально допустимої маржі

трансфертного ціноутворення

Особливістю трансфертного ціноутворення в банку є участь в процесах перерозподілу ресурсів казначейства. За цими трансфертними цінами продажу центри залучення продають ресурси та отримують так званий «умовний дохід від продажу ресурсів» (формула 9.11). На рис. 9.5. умовний дохід відноситься до центрів залучення та розміщення. Для центрів залучення цей показник визначає ефективність купівлі ресурсів, для центрів розміщення - внутрішні банківські витрати на купівлю ресурсів.

Розраховані доходи та витрати центрів дозволяють оцінити ефективність окремого виду банківської діяльності та окремих банківських послуг. Для кожного центру відповідальності будується баланс активів та пасивів, доходів та витрат, на підставі якого здійснюється оцінка ефективності; Діій Цього Використовують такі джерела інформації: зведений баланс, доходи від надання послуг, витрати при наданні послуг.