Існує 2 моделі організації процесу бюджетування:

модель організації процесу бюджетування, при якій банк розглядається як єдине ціле, ігноруючи його внутрішню структуру;

модель бюджетування, при використанні якої банк розглядається як сукупність центрів відповідальності.

У першому випадку бюджетування здійснюється в розрізі загальних статей фінансового обліку, що відповідають вимогам внутрішніх органів. У цьому випадку складається один (генеральний або основний) бюджет. Очевидним недоліком даної моделі є те, що не приймається до уваги оцінка ефективності окремих структурних одиниць банку; основний акцент ставиться на оцінку ефективності або неефективності діяльності банку в цілому. З цього погляду більш прийнятним є підхід, орієнтований на виділення в банку центрів відповідальності. "

Реалізація другої моделі припускає визначення фінансової структури банку з виділенням центрів фінансового обліку (або центрів відповідальності). Для кожного центру складається окремий бюджет і здійснюється контроль за його виконанням, тобто центри фінансового обліку є одночасно й центрами відповідальності. У залежності від характеру діяльності центра фінансового обліку він може нести відповідальність за витрати, доходи і прибуток. Інструментом реалізації процесів фінансового планування та госпрозрахунку банку є трансфертне ціноутворення.

Трансфертна ціна в банківській діяльності - це специфічний вид ціни на фінансові ресурси, яка встановлюється на внутрішньому ринку банківської установи з урахуванням принципів справедливого розподілу фінансового результату, підпорядкованості стратегічним цілям, мотивації менеджерів для прийняття рішень, автономності центрів відповідальності, взаємовигідності для учасників, інформаційного забезпечення прийняття управлінських рішень.

Трансфертне ціноутворення — процес обґрунтованого встановлення цін на фінансові ресурси, що акумулюються та розподіляються між різними структурними підрозділами банківської установи з метою управління фінансовими результатами. Запропоноване визначення вказує, що трансфертне ціноутворення - явище складне та різнобічне, яке пов'язане з необхідністю обґрунтування розміру ціни фінансових ресурсів та процесами управління банком.

Розмежовуючи поняття госпрозрахунок, бюджету вання та трансфертне ціноутворення, зазначимо, що госпрозрахунок — це спосіб (метод) організації діяльності банку, спрямований на досягнення стратегічних цілей банку. Процеси бюджетування та ірансфертного ціноутворення являють собою інструменти господарського розрахунку. У ході перевірки виконання фінансових планів (бюджетів) визначається ступінь ефективності роботи кожного з центрів відповідальності, а трансфертне ціноутворення визначає кількісний характер взаємодії підрозділів, оцінку їх ефективності.

9.3. Методичні підходи до встановлення трансфертних цін у банку

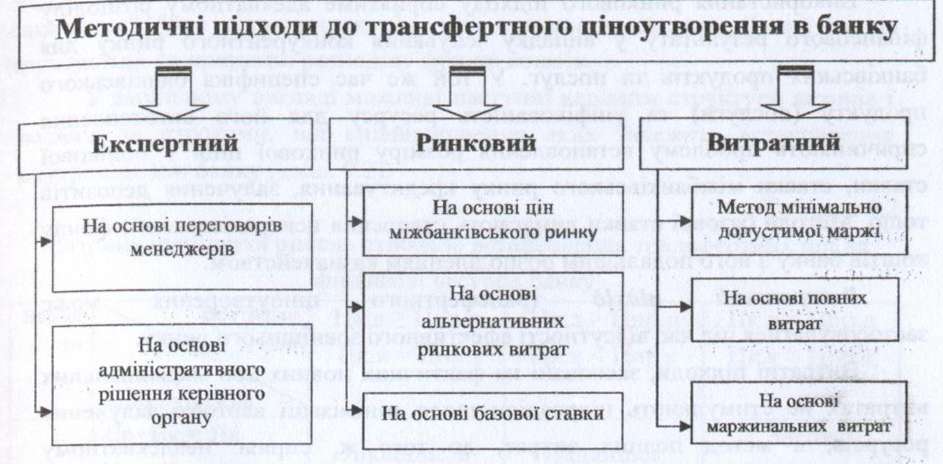

В економічній літературі виділяють такі основні підходи до визначення розміру трансфертних цін (рис. 9.4). .

Як видно з рис. 9.4, існують три основні підходи до встановлення трансфертних цін - експертний, ринковий та внутрішній. У межах кожного підходу виділяють ще декілька методів. У банківській практиці найбільшого розповсюдження набули методи альтернативних ринкових витрат, мінімально допустимої маржі та метод базової ставки

Експертний підхід щодо визначення трансферної ціни передбачає її встановлення на основі переговорів менеджерів. Але без відповідного економічного обґрунтування це може призвести до фінансових диспропорцій усередині банку — між підрозділами залучення і розміщення ресурсів, інтереси яких можуть не співпадати.

Рис 9.4. Методичні підходи до трансфертного ціноутворення в банку

З одного боку, центри залучення ресурсів зацікавлені в підвищенні ціни, з іншого, центри розміщення — у зниженні. У зв'язку з цим у банку доцільно створювати колегіальний орган (його функції може виконувати Комітет управління активами і пасивами), який адміністративним чином буде встановлювати граничну маржу для перерозподілу ресурсів, створюючи єдині для всіх центрів прибутку умови їхнього залучення.

Використання даного методу без належного економічного обгрунтування може призвести не тільки до економічних диспропорцій у діяльності банку, але й до втрат підрозділів або бізнесів цільових орієнтирів, пов'язаних з максимізацією прибутку банку в цілому. Крім того, енергія менеджерів може бути спрямована на рішення питань щодо встановлення вигідних для них трансфертних цін, а не на виконання своїх прямих обов'язків.

Ринковий підхід є найбільш розповсюдженим у світовій практиці і полягає у прийнятті трансфертних цін на відповідний продукт (послугу) на зовнішньому ринку ^ Зазначений підхід заснований на наступних припущеннях:

• існує ефективний ринок проміжного продукту (в даному випадку — грошовий ринок) з досить чітко визначеним цінами;

• ресурси можуть бути вільно продані/куплені відповідним підрозділом на цьому зовнішньому ринку.

Використання ринкового підходу сприятиме адекватному розподілу фінансового результату у випадку існування конкурентного ринку для банківських продуктів та послуг. У той же час специфіка банківського продукту (послуги) та уніфікованість ресурсу для його виготовлення спричиняють проблему встановлення розміру ринкової ціни - облікової ставки, ставки міжбанківського ринку кредитування, залучення депозитів тощо. Методи базової ставки вимагають створення централізованого фонду коштів банку з його подальшим розподіленням казначейством.

Витратний підхід трансфертного ціноутворення може застосовуватися під час відсутності ефективного зовнішнього ринку.

Витратні підходи, засновані на фактичних повних або маржинальних витратах не стимулюють підрозділи щодо мінімізації вартості, залучених ресурсів, а метод повних витрат, до того ж, сприяє неадекватному визначенню внесків відповідальності у фінансовий результат банку. Нівелювати останній недолік можна використовуючи нормативні витрати та додаючи надбавки до собівартості, що заохочуватимете підрозділи залучати дешеві ресурси, диференціювання трансфертних цін до того ж дозволить стимулювати залучення окремих видів ресурсів (диференціювання може проводитися як за валютами так і за строковістю ресурсів - управління структурою коштів).

Існує ще два методи, які можна розглядати як окремо, так і як варіанти витратного методу. Це метод загального фонду кошів і метод відповідності термінів активів і пасивів.

Варіант трансфертного ціноутворення, заснований на принципі загального фонду коштів припускає єдність трансферної ціни для ресурсних і активних підрозділів банку. Казначейство (або інша структура) у цьому випадку не одержує доходів від посередницьких функцій, тільки регулюючи внутрішньо банківські потоки, послуги даного підрозділу спла^туються як послуги управлінського центру. Такий варіант ціноутворення є найбільш простим у реалізації, оскільки не вимагає системного підходу в оцінці ризиків незбалансованості активів і пасивів.

Варіант трансферного ціноутворення, що ґрунтується на методі відповідності акгивів та пасивів, припускає різницю в трансфертній ціні при фінансуванні різних видів активів за рахунок пасивів різної строковості. Іншими словами, трансфертна ціна при фінансуванні за рахунок пасивів "до запитання" буде відрізнятися від ціни строкових пасивів. Даний підхід ґрунтується на принципі розподілу фондів коштів.

У загальному вигляді можливі наступні варіанти структури активів і пасивів за строками, від співвідношення яких залежить встановлення внутрішніх цін банку (габл. 9.2).

Таблиця 9.2