Тема 9. Трансферне ціноутворення

9.1. Теоретико-методологічні засади трансфертного

ціноутворення в банківській справі

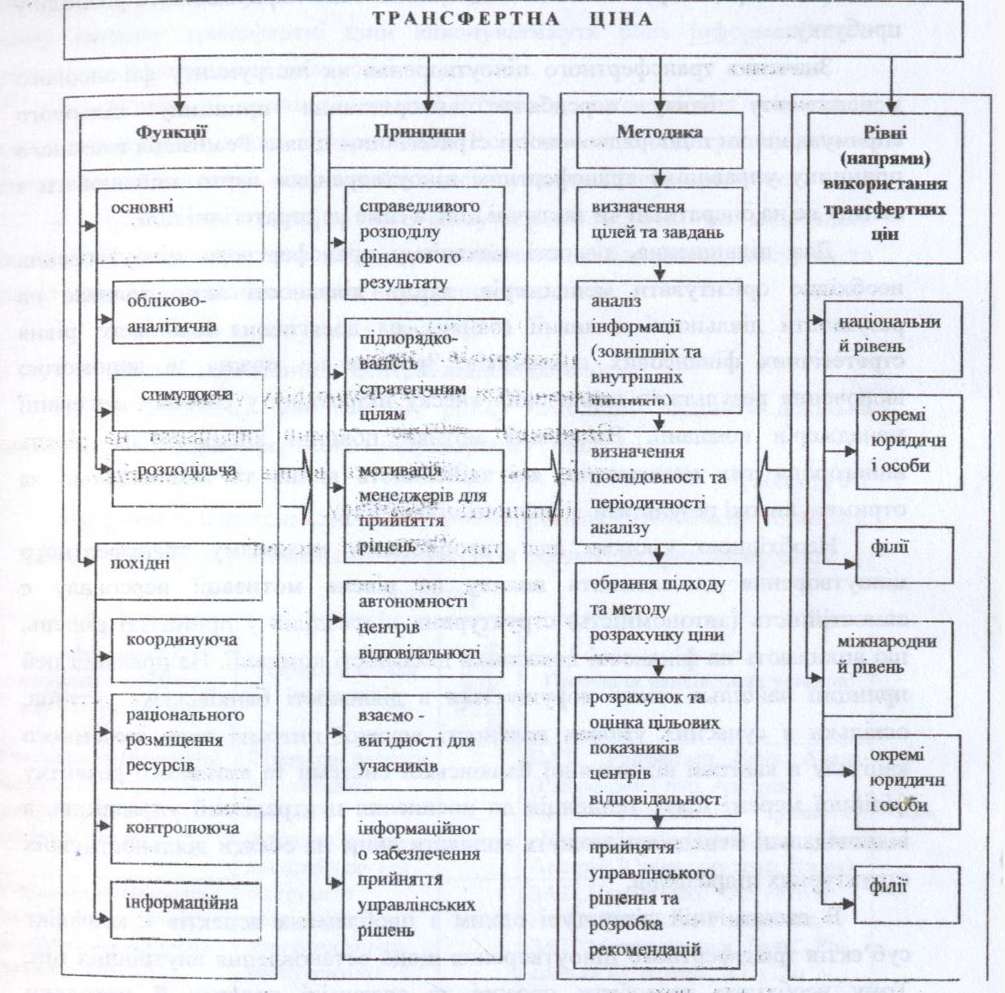

Теоретичні засади та методологію трансфертного ціноутворення формують функції, принципи, методика та рівні її використання в банківських установах (рис. 9.1).

Більш повне уявлення про яку-небудь категорію дає розгляд її функцій - зовнішнього прояву змісту. Вивчення та узагальнення результатів наукових праць учених-економістів з щодо кількості та змісту функцій такої економічної категорії як ціна такі основні функції трансферної ціни: обліково-аналітичну, стимулюючу, розподільчу. Водночас як економічна категорія другого рівня трансфертна ціна виконує свої специфічні (похідні) функції: координуючу, раціонального розміщення ресурсів, контролюючу та інформаційну. Трансфертній ціні властиві всі економічні функції ціни, однак їх прояв супроводжується деякими особливостями з огляду на специфіку внутрішньої банківської ціни розподілу ресурсів.

Для практичної реалізації та ефективного використання функцій трансфертної ціни необхідно дотримуватися певних принципів. Указане вимагає комплексного підходу до дослідження функцій та принципів трансфертних цін у банківських установах.

Під принципами розуміють постійно діючі основні положення (напрямки, правила), що характеризують ціну, і є базисом для практичного використання окремих видів цін. Принципи трансфертних цін є перехідною ланкою між функціями як проявом сутності та практичним використанням (методикою) в діяльності банківських установ. З урахуванням дії функцій трансфертних цін та використання принципів трансфертного ціноутворення розроблюється методика використання трансфертних цін, яку дисертантом запропоновано визначати як практичну реалізацію об'єктивних дій функцій та принципів для забезпечення виконання цілей і завдань на кожному рівні трансфертного ціноутворення. Методика, з одного боку, базується на теоретичних засадах трансфертної ціни, з іншого боку, набуває своєї специфіки залежно від рівня організації та використання внутрішніх цін у банківських установах

. .

Рис.9.1.

Теоретико-мегодологічні складові

поняття трансфертної ціни

Враховуючи причини виникнення внутрішньофірмової торгівлі (децентралізація управління, економія трансакційних витрат) та складність внугрішньоі структури великих банківських установ, основною передумовою використання трансфертного ціноутворення, на нашу думку, є перерозподіл фінансового результату між структурними підрозділами банку. Оскільки такий перерозподіл впливає на прийняття управлінських рішень та мотивацію персоналу, важливим є здійснення саме справедливого розподілу прибутку.

Значення трансфертного ціноутворення як інструменту фінансового менеджменту банку передбачає використання принципу цільового спрямування чи підпорядкованості стратегічним діілям. Реалізація вказаного принципу управління трансфертним ціноутворенням варто здійснювати з огляду не на оперативні чи тактичні цілі, а саме на стратегічні цілі.

Для підвищення дієвості механізму трансфертного ціноутворення необхідно орієнтувати менеджерів, якість діяльності яких впливає на результати діяльності компанії (банку), на досягнення планового рівня стратегічних фінансових показників. Зробити це можна за допомогою включення результатів визначення внеску підрозділу у систему мотивації

менеджерів компанії. Визначені мотиви повинні впливати на рівень винагороди тих менеджерів, які здійснюють вплив та відповідальні за отримані високі результати діяльності підрозділу.

Необхідною умовою для використання механізму трансфертного ціноутворення як елемента впливу на рівень мотивації персоналу є самостійність (автономність) структурних підрозділів у прийнятті рішень, що впливають на фінансові показники діяльності компанії. На практиці цей принцип найбільш часто порушується в діяльності банківських установ, оскільки в сучасних умовах наявності великої питомої ваги іноземного капіталу в капіталі вітчизняної банківської системи та активного розвитку філійної мережі існує тенденція до посилення централізації управління, а відповідальні менеджери можуть впливати лише на обсяги діяльності своїх структурних підрозділів.

В економічній літературі одним з проблемних аспектів є конфлікт суб'єктів трансфертного ціноутворення щодо встановлення внутрішніх цін. Тому необхідно розробити прозорі та зрозумілі правила й методики розрахунку трансфертних цін. Принцип взаємовигідності базується на концепції внутрішньофірмових контрактних відносин, які є можливими за умови автономності структурних підрозділів компанії та впливають на ефективність управління організацією.

Трансфертні ціни, як правило, встановлюються до проведення

Операцій купівлі-продажу продуктів (фінансових ресурсів, послуг тощо) між структурними підрозділами банку. Виходячи з планового рівня трансфертних цін, менеджери підрозділів вибудовуватимуть свою внутрішню (виробничу) та зовнішню (відносини з клієнтами) політику. У цьому випадку трансфертні ціни виконуватимуть роль інформаційного орієнтира для подальшої діяльності підрозділів.

Дія функції та принципів трансфертних цін однакові для всіх рівнів (напрямів) їх практичного використання. Водночас методика трансфертного ціноутворення залежить від рівня його застосування. Рівні відрізняюся:

суб'єктами трансфертного ціноутворення (структурні підрозділи банківської установи, між якими розподіляються банківські ресурси та послуги за специфічними цінами внутрішнього ринку);

переліком виконуваних завдань;

мірою самостійності центрів відповідальності.

На вітчизняному банківському ринку необхідно виділити декілька напрямів (рівнів) трансфертного ціноутворення (табл. 9.1).

Таблиця 9.1

Напрями взаємовідносин на внутрішніх ринках банківських установ і банківських груп у вітчизняній банківській системі на сучасному етапі розвитку

Напрями взаємовідносин на внутрішніх ринках |

Характеристика напрямів |

Частка ринку, %' |

Приклади банківських установ |

Учасники міжнародної банківської групи як дочірня установа (пасивна участь) |

Фінансові ресурси перетинають кордон. Завдання: розподіл прибутку (як інструмент реалізації довгострокових ,конкурентних переваг): розподіл податку на прибуток |

51,33 |

ВАТ „Райффазен Банк Аваль (Райффазсн Груп, Австрія); АКБ соціального " розвитку „Укрсоцбанк". (Юпікредит банк Австрія, Юні кредит груп, Італія) |

Учасники міжнародної банківської групи як материнська установа (активна участь) |

9,85 |

ЗАТ „ГІрййатбагік" (AS «Privat Bank» Латвійська Республіка, ЗАТ "Москомприват -банк", Російська Федерація; AT «Тао ПриватБанк», Грузія). Акціонерний банк „Південний" (AT „Регіональний інвестиційний банк", Латвійська Республіка). |

|

Напрями взаємовідносин на внутрішніх ринках |

Частка ринку, % |

Приклади банківських установ |

|

Багатофілійні банківські установи (національний рівень) (Філіальна мережа > 100 філій та відділень) |

64,78 $ |

ЗАТ „ПриватБанк", ВАТ „Райффазен Банк Аваль", АКІБ «УкрСиббішк», АКБ соціального розвитку „Укрсоцбанк", ВАТ „Дерйкавний експортно- імпортний банк України", ВАТ ,Державний ощадний банк України" та ін. |

|

Учасники національних банківських об'єднань (корпорацій чи холдингів) |

2,32 |

Відкрите акціонерне товариство "Сведбанк' є власником 100 % акцій Закритого акціонерного товариства "Сведбанк Інвест". |

|

Багатофілійні банківські установи (міжнародний рівень) |

X |

На даний момент в Україні немає філій закордонних банків. До вступу України в СОТ створення таких філій було заборонено на законодавчому рівні. |

Суб'єктами трансфертного ціноутворення в банківській діяльності на рівні міжнародних фінансових груп є материнська банківська установа та дочірні банки. Цей напрямок характеризується тим, що об'єкт трансфертного ціноутворення (фінансові ресурси) перетинають митний кордон, а дочірні установи підпорядковуються національному податковому законодавству. У цьому випадку трансфертні ціни сприяють досягненню банками таких завдань:

• мінімізації митних та податкових платежів, що сплачуються в глобальному масштабі;

переведення прибутку дочірніх компаній із країн, де введено заборону або обмеження на переведення прибутку;

навмисне скорочення прибутку окремих дочірніх компаній (центрів відповідальності), через побоювання вимоґ працівників банку про підвищення заробітної плати або скорочення персоналу;

здійснення управління ризиками;

завоювання позицій на нових ринках.

Роль трансфертних цін у вказаному напрямку визначається наступним:

дочірні установи міжнародних банківських груп складають значну частку вітчизняного банківського ринку та стрімко розвиваються;

посилюється залежність національної банківської системи від використання ресурсів іноземних банків, що вимагає регулювання питань присутності учасників міжнародних банківських груп на вітчизняному ринку та дослідження руху фінансових ресурсів і трансфертних цін на внутрішніх ринках банківських об'єднань.

На міжнаціональному рівні у вітчизняній банківській системі присутні, у першу чергу, дочірні установи іноземних банків. І лише два вітчизняні банки відкрили дочірні установи на території інших держав (АКБ „Приватбанк" та АБ „Південний"). Однак сукупна ринкова частка вказаних банків незначна (9,85) та зумовлена ринковою позицією Приватбанку. На нашу думку, національні банки в цьому випадку переслідують стратегічні цілі завоювання нових ринків переважно пострадянського простору, та на даний момент часу їх дочірні установи не відносяться до лідерів національних ринків: ЗАТ "Москомприват-банк" посідає 96 місце у рейтингу московських банків та 150 у Росії за розміром активів, a AS «PrivatBank» займає менше 3% банківського ринку Латвійської Республіки.

Наступною визначальною причиною необхідності використання трансфертних цін є розвиток мережі філій та діяльності багатофілійних банків. Кількість філій та відділень досить відрізняється між окремими українськими банками. Як правило, розгалужену мережу філій мають найбільші банки (перша група банків за класифікацією НБУ). На цьому рівні основним завданням трансфертного ціноутворення є розподіл фінансових результатів та ризиків між центрами відповідальності; крім того, за допомогою трансфертних цін вирішуються комерційні завдання - завоювання та сегментація ринку. Ступінь самостійності центрів відповідальності на цьому рівні внутрішнього банківського ринку буде обмежений, тому основними чинниками обрання підходу трансфертного ціноутворення будуть наявність конкурентного ринку банківських продуктів і послуг та обрання цілей внутрішнього ціноутворення.

Наступним напрямом, що визначає необхідність використання трансфертних цін, є національні банківські об'єднання (корпорацій чи холдингів). Цей рівень поєднує в собі риси міжнародних банківських груп та багатофілійних банків. З першим із вказаних напрямів його поєднують суб'єкти (материнська та дочірні установи) та рівень самостійності центрів

відповідальності, з другим — завдання (визначення внеску у фінансовий результат). Специфічним завданням трансфертних цін на рівні національного банківського холдингу є розподіл ринків, що може бути зумовлено законодавчими обмеженнями, які встановлюються для діяльності спеціалізованих банків.

Останнім напрямком використання трансфертних цін у банківських установах є міжнародні багатофілійні банківські установи. Вказаний напрямок також поєднує в собі риси зазначених вище. Суб'єктами встановлення трансфертних цін є філії, що передбачає відносно високу централізацію управління. Водночас у даному випадку порівняно з українськими багатофілійними банками (як з національним, так із іноземним капітаїом), фінансові ресурси перетинають кордон, що додає до переліку виконуваних завдань необхідність подолання обмежень на вивезення капіталу. Проте на даний момент в Україні немає філій закордонних банків. Але, враховуючи вступ України до СОТ у травні 2008 року, дослідження трансфертних цін у цьому напрямку набуватиме актуальності.

Як зазначалося вище, теоретичні аспекти (функції і принципи) та рівні використання трансфертних цін впливають на особливості формування механізму та методик практичного використання трансфертного ціноутворення. Зазначимо, що основні завдання використання трансфертних цін Покладені в основу формування їх принципів та є спільними для всіх рівнів. До таких завдань відносяться підпорядкованість процесів трансфертного ціноутворення стратегічним фінансовим цілям; розподіл та перерозподіл фінансових результатів та ресурсів між центрами відповідальності; оцінка діяльності автономних структурних підрозділів, здійснення мотивації персоналу цих підрозділів та забезпечення менеджерів необхідною інформацією. Використання трансфертних цін на міжнародному ^Ї^Т ускладнюється тим, шо ресурси перетинають митний кордон, і в цьому випадку за допомогою трансфертних цін виконуються ряд специфічних завдань: завоювання позицій на національних ринках; навмисне скорочення прибутку окремих дочірніх компаній (центрів відповідальності) через побоювання вимог робітників про підвищення заробітної плати або скорочення персоналу; переведення прибутку центрів відповідальності з країн, де введено заборону або обмеження на переказ фінансових результатів. У випадку, якщо в якості центру відповідальності виступає окрема юридична особа, то додається завдання мінімізації митних та податкових платежів, що сплачуються в глобальному масштабі.

Для встановлення обґрунтованого рівня трансфертних цін з дотриманням усіх зазначених принципів необхідно провести стратегічний аналіз зовнішнього та внутрішнього середовища. Багатофілійні банки та банківські холдинги, які проводять свою діяльність на національному ринку, аналізують наспмперед, внутрішній ринок банківських продуктів та послуг, ціни конкурентів тощо. Водночас потрібно відмітити, що для транснаціональних банків такий аналіз ускладнюється необхідністю оцінки руху та цін фінансових ресурсів у глобальному масштабі.

Інші елементи методики та механізму трансфертного ціноутворення (визначення послідовності та періодичності аналізу, обрання підходу та методу розрахунку ціни, розрахунок та оцінка цільових показників центрів відповідальності, прийняття управлінського рішення та розробка рекомендацій) принципово не відрізняються залежно від рівня використання трансфертних цін, а залежать від інших чинників (міра централізації управління, модель управління фінансовими потоками тощо).

Основним завданням використання трансфертних цін є визначення обгрунтованого розміру внутрішньої ціни розподілу ресурсів та послуг з огляду на поставлені банком цілі.