7.5. Вплив кредитних ризиків на ціну кредитних продуктів

Основним банківським ризиком, управління яким багато в чому визначає ефективність діяльності банку, є кредитний ризик. Кредитний ризик - це економічний ризик, пов'язаний з якістю управління фінансовими ресурсами. Проте, на відміну від інших видів економічних ризиків йому притаманні специфічні риси, найважливішою з яких є те, що він пов'язаний з рухом кредиту, який приймає вигляд позички або позики. У кредитних відносинах банки можуть брати участь і як кредитори, і як позичальники, що зумовлює необхідність вивчення кредитного ризику з урахуванням його депозитної складової. Наслідком вказаного є дві складові втрат, яких зазнає банк гіри настанні кредитного ризику: неповернення основної суми позички та відсотків за нею.

Всебічний аналіз банківських ризиків є інструментом для оперативного прийняття рішень щодо управління ризиками, а звідси - й управління банківською діяльністю. Тому проблема управління ризиками у діяльності банків, перш за все, кредитним,- головна проблема надійності банку в цілому. Розробка власних стратегій кредитного ризик-менеджменту, його методологічне та методичне забезпечення та використання новітніх технологій дозволяє банкам адекватно застосовувати методи управління кредитними ризиками, що сприяє підвищенню ефективності роботи на кредитному ринку.

Управління кредитним ризиком базується на дослідженні впливу різноманітних ризикоутворюючих факторів. Існують різні підходи, що розглядають проблеми управління кредитним ризиком, висвітлені у працях науковців та практиків з банківської справи. Узагальнення цих підходів дозволяє визначити певні напрями досліджень:

визначення різних методів аналізу платоспроможності потенційного позичальника;

визначення кредитного ризику з погляду портфельного управління активами банку;

зниження кредитного ризику за рахунок використання різноманітих методів його хеджування;

аналіз впливу кредитного ризику на сталість загального функціонування банку;

аналіз кредитного ризику з точки зору певного інтегрального показника, до якого може бути віднесено ціну кредитних ресурсів, інтегральність якого розкриває його зв'язок з іншими показниками діяльності банку.

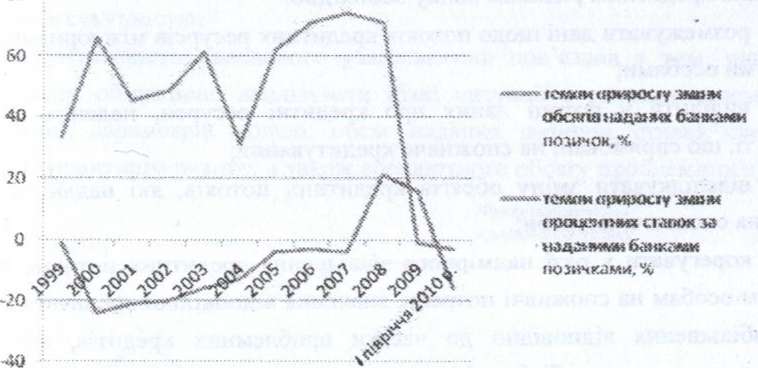

Отже, ціну кредитних ресурсів можна розглядати як основу для ефективного управління кредитними ризиками. Для доведення зв'язку між зазначеними категоріями проаналізуємо статистичні дані щодо розвитку кредитної діяльності в Україні (рис. 7.8.).

Рис.

7.8. Динаміка зміни відсотків та обсягів

наданих позичок банками України (у % до

попереднього періоду)

Як свідчать дані рис. 7.8 практично до кінця 2008 року відбувається зменшення ціни кредитних ресурсів, що робить їх більш доступними, а відтак і зростає загроза насгання кредитного ризику, про що свідчить зростання темпів приросту зміни обсягів наданих банками позичок. Слід зазначити, що збільшення обсягів наданих кредитів, перш за все, було обумовлено зростанням кредитування населення, яке за умов доступності кредитних ресурсів стає основним позичальником вітчизняних банків, зростання обсягів споживчих кредитів не лише призводить до підвищення кредитного ризику для окремого банку, а й зменшує їх загальну прибутковість.

В умовах розгортання сучасної фінансової кризи реалізуються ризики, що притаманні кредитним операціям банку і відбувається зворотній напрямок руху Динаміки процентних ставок за позичками та обсягів розміщених банками Ресурсів.

Таким чином, при збільшенні доступності кредитних ресурсів та Розширенні кола їх споживачів у банків виникає необхідність розробки певних методів оцінки їх кредитоспроможності для попередження можливих збитків. Однак в умовах гострої конкуренції, необхідності захоплення нових ринків, щ0 призводить до проведення банками більш агресивної кредитної політики, в зв'язку з обмеженістю часу на відповідну ідентифікацію ризиків при кредитуванні клієнтів, одним із основних важелів може стати управління значенням кредитної ставки. Для використання ціни на кредитні продукти для управління кредитним ризиком банку необхідно:

розмежувати дані щодо потоків кредитних ресурсів між юридичними та фізичними особами;

виділити у потоці даних про кредитні ресурси, наданих фізичним особам, ті, що спрямовані на споживче кредитування;

відслідкувати зміну обсягів кредитних потоків, які надані фізичним особам на споживчі потреби;

корегувати у разі надмірного збільшення кредитних потоків, наданих фізичним особам на споживчі потреби, значення відповідної кредитної ставки у бік її збільшення відповідно до частки проблемних кредитів, або темпів приросту такої частки. Тобто формально таке коригування можна подати у вигляді такої залежності:

Аг = Р(АУРК), де (7.33)

Аг — величина збільшення кредитної ставки; АУРК — частка проблемних кредитів, або темпи приросту такої ставки; Р(АУРК) - певна функціональна залежність між аналізованими величинами, яка може по-різному виглядати для

певного різновиду наданого кредиту.

Зокрема, така залежність може відображати зважену на обсяг наданих кредитів варіацію частки проблемних кредитів, або темпів їх приросту протягом досліджуваного періоду.

Розглянутий підхід може бути основою для корегування для будь-якого різновиду наданих кредитів. Впровадження подібного механізму корегування процентної ставки для управління відповідним кредитним ризиком може бути заходом для вирішення проблеми відсутності або недостовірності інформації, яка полягає у недостатньої ідентифікації позичальників, які отримують позичку. В цьому разі корегування ставки може розглядатися як стимулюючий фактор.

Більш докладно застосування та впровадження запропонованого підходу на основі корегування кредитної стаки відображає модель аналізу обсягів наданих кредитів та відповідної ставки з урахуванням доцільного п коригування. Згідно загальних теоретичних положень величина кредитного ризику збільшується із зростанням обсягів наданих позичок, тобто величина кредитної ставки, яка в цьому разі визначає певний показник настання ризику, може зростати. Отже, в сукупності було отримано функцію обсягу наданих позичок та функцію величини кредитного ризику (рис. 7.9). При цьому вигляд функціональних залежностей є умовним та визначається у кожному конкретному випадку окремо, тобто така модель дає змогу проводити відповідний аналіз як з погляду окремого різновиду наданих кредитів, так і в цілому за їх сукупністю.

Обґрунтованість наведеного узагальнення пов'язана з тим, що це дає змогу досить об'єктивно аналізувати різні ситуації з погляду взаємозв'язку аналізованих параметрів моделі: обсяг наданих позичок, ставка кредиту та величина кредитного ризику, а також абсолютного обсягу проблемних кредитів.

Рис.

7.9. Функції обсягів наданих кредитів

та величини кредитного ризику

Зокрема, якщо функція обсягу наданих кредитів змінюється у напрямку її зменшення (пунктирна лінія на рис. 7.9), то за вказаною моделлю також зменшується величина кредитної ставки та величина відповідного ризику. Проте наявність оберненої до функції обсягу наданих кредитів функції величини кредитного ризику зумовлює знаходження оптимальної величини ціни кредитних ресурсів на перетині означених функціональних залежностей.

Для визначення показників корегування ціни щодо наданих кредитних ресурсів можна застосувати оцінку тенденції зміни обсягів наданих ресурсів та їх ціни у вигляді відповідних коефіцієнтів еластичності. Тобто слід розглядати: • еластичність обсягу наданих кредитів як відношення зміни обсягу наданих кредитів до відповідної зміни кредитних ставок;

• еластичність величини кредитного ризику як відношення обсягу наданих кредитів до відповідної зміни величини кредитного ризику (зокрема частки проблемних позичок).

Для визначення доцільності корегування кредитної ставки необхідно проаналізувати взаємну зміну введених коефіцієнтів еластичності: якщо величина еластичності величини кредитного ризику є більшою за величину еластичності обсягу наданих позичок, то кредитну ставку варто корегувати у бік її збільшення. У протилежному випадку такого корегування робити не потрібно. При цьому оптимальна величина відповідної ставки визначається на перетині двох функціональних залежностей, які розглядаються. Якщо ж означені величини приблизно однакові, доцільно проаналізувати фактичну зміну кредитних ставок та величини кредитного ризику. Тобто в такому випадку визначається залежність виникнення кредитного ризику від зміни кредитної ставки.

Слід відмітити, що при визначенні процентної ставки необхідно враховувати не тільки безпосередньо кредитний ризик, а й інші види ризиків, які можна розглядати як фактори, що впливають на ймовірність повернення позички. У зв'язку з цим, по-перше, необхідно визначити, з якими ризиками пов'язано здійснення кредитних операцій банків (рис. 7.10).

Рис.

7.10. Ризики, що притаманні кредитним

операціям банку

Існують різні підходи щодо врахування ризиків при визначені ставки процента за позичкою. Наприклад, позичкам, що надаються в національній валюті, притаманні кредитний та інфляційний ризики, тому підходи щодо визначення процентної ставки за цими позичками будуть наступні: