7.4. Ринкові методи ціноутворення на банківські позички

Основними недоліками витратних методів є складність точного підрахунку всіх витрат та відсутність обліку такого фактору як існування конкуренції, це привело до виникнення ринкових методів, що почали застосовуватись банками приблизно 70 років тому.

В 30-ті роки XX століття в США найбільші банки встановили уніфіковану ставку за позичками, що дістала назву „прайм-рейт", згодом її також стали називати базовою або довідковою.

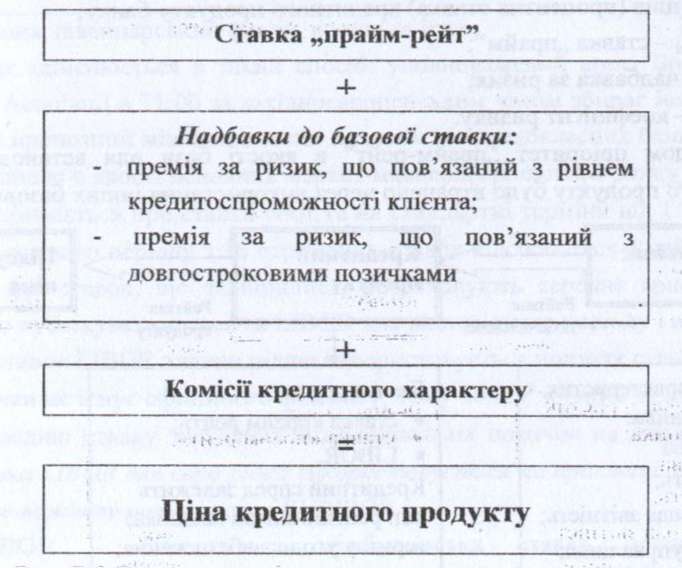

Ставка „прайм-рейт" — це найнижча ставка за короткостроковими позичками в обіговий капітал, що може бути запропонована таким надійним позичальникам, кредитоспроможність яких не викликає сумніву.

Фактично ціна позички будь-якому іншому позичальнику буде визначатися за схемою, що відображено на рис. 7.6.

Рис.

7.6. Визначення ціни кредитного продукту

з використанням ринкового методу

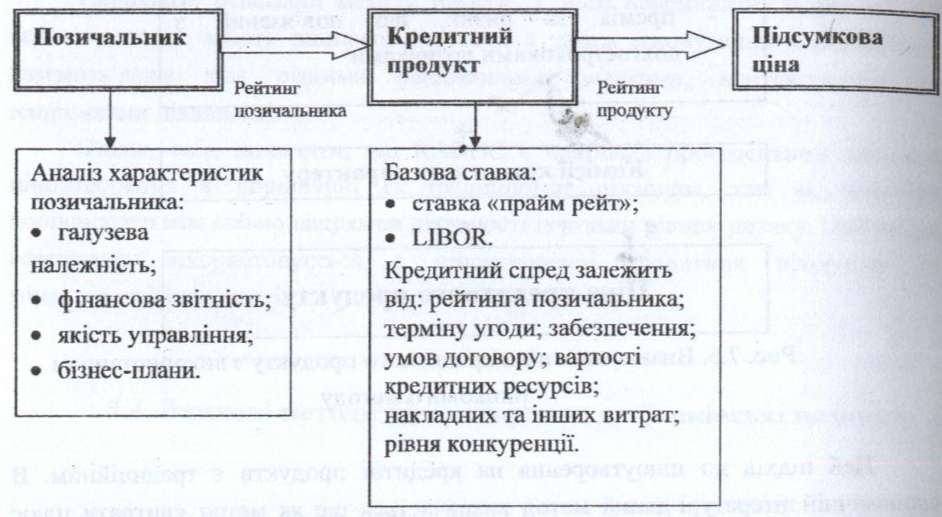

Цей підхід до ціноутворення на кредитні продукти є традиційним. В економічній літературі даний метод визначається ще як мегод «витрати плюс прибуток» або метод надбавки. Деякі з економістів зазначають, що за цим методом розрахунок ціни позички базується на таких фінансових показниках, як група ризику позичальника, строк кредитування та вартість коштів, що надаються в позичку, забезпечення, гарантії та захисні умови договору (рис. 7.7).

На сьогодні домінуючою „прайм-рейт" в США вважається найбільш розповсюджена ставка, яка оголошена 30 найбільшими банками, що регулярно публікують свої ставки за позичками. В умовах розвитку ринку комерційних паперів, ринку депозитних сертифікатів, а також за умов наявності інфляції та частих змін у відсоткових ставках, банки стали використовувати плаваючу „прайм-рейт". Як правило, при її розрахунку використовується один з методів ціноутворення:

rk=r prime+Н, (7-31)

rk=r prime * Кр , де (7.32)

гк — ціна (процентна ставка) кредитного продукту банку;

r prime - ставка „прайм";

Н - надбавка за ризик;

Кр - коефіцієнт ризику.

Згодом пріоритет „прайм-рейт" в якості бази для встановлення ціни кредитного продукту було втрачено через використання інших базових ставок.

Рис.

7.7. Порядок розрахунку ціни кредитного

продукту за методом «витрати плюс

прибуток»

Сучасні банки в своїй діяльності в якості базової використовують такі ставки світового та національного фінансових ринків, як:

LIBOR (London Interbank Offered Rate);

EURIBOR (European Interbank Offered Rate);

MosPrime Rate (Moscow Prime Offered Rate);

KIBOR (Kyiv Interbank Offered Rate).

LIBOR - Лондонська міжбанківська ставка пропозиції - середньозважена процентна ставка за міжбанківськими позичками, що надані банками, які виступають на лондонському міжбанківському ринку з пропозицією коштів у різних валютах і на різні терміни — від одного дня до 12 місяців. Ставка фіксується Британською Банківською Асоціацією починаючи з 1985 року. Обчислюється для наступних валют: австралійський долар, датська крона, долар США, євро, канадський долар, новозеландський долар, фунт стерлінгів,

шведська крона, швейцарський франк, японська ієна.

Фіксінг здійснюється в такий спосіб: уповноважений агент Британської Банківської Асоціації в 11:00 за західноєвропейським часом збирає інформацію щодо ставок пропозиції міжбанківських позичок 16 першокласних банків (Prime banks), які обрано в якості основних маркет-мейкерів грошового ринку Лондона. Інформація збирається про ставки спот та на стандартні терміни від І місяця до 1 року. Для кожного періоду з 16 отриманих ставок відсікаються 4 найнижчі і 4 найвищі, а для ставок, що залишилися, розраховують середнє арифметичне значення, що публікуватиметься як LIBOR для відповідного періоду і валюти.

Крім ставок LIBOR значно рідше використовується поняття ставок LI BID. Для цієї ставки не існує офіційного фіксингу, тому вона є збірним поняттям, що позначає середню ставку залучення міжбанківських позичок на лондонському ринку. Ставка LIBOR для євро рідко використовується на практиці, в сучасних умовах більш важливу роль відіграє EURIBOR.

EURIBOR — Європейська міжбанківська ставка пропозиції — середньозважена процентна ставка за міжбанківськими позичками, які надані в євро. Визначається за підтримкою Європейської банківської федерації, що представляє інтереси кредитних установ у країнах-членах Євросоюзу, а також Ісландії, Норвегії, Швейцарії й Асоціації фінансових ринків.

Розрахунок і публікація ставки виконується компанією Reuters щодня в 11:00 за центральноєвропейським часом на підставі даних, що надаються кількома десятками банків з першокласним рейтингом. Перелік банків, що котируються, регулярно переглядається щодо відповідності високим рейтинговим вимогам. Розрахунок ставки проводиться для різних термінів — від 1 тижня до 12 місяців.

Mos Prime Rate - Московська міжбанківська ставка пропозиції першокласним позичальникам — це індикативна ставка надання позичок (депозитів) у рублях на московському грошовому ринку. Формується Національною валютною асоціацією на основі ставок, що повідомляються 8-ма банками, за якими банки-учасники в момент оголошення котирувань будуть готові надати позички першокласним фінансовим інститутам, що здійснюють операції на московському грошовому ринку. Розраховується на терміни «overnight», 1 тиждень, 2 тижні, 1, 2, 3 і 6 місяців. Термін кредитування в враховується від дати завтра («tomorrow»).

На російському міжбанківському ринку, крім зазначених вище, •використовують ставки MosIBOR, MI BOR, MIBID, MIACR та планують уведення ставки R1BOR, яка розраховуватиметься за інформацією значної кількості банків (220 банків).

KIBOR - Київська міжбанківська ставка пропозиції. Доводиться до банків НБУ як норма альтернативної доходності інвестицій при розрахунку справедливої вартості цінних паперів. Визначається для гривні та долару США щодо міжбанківського кредитування строком 1, 7,14, 30, 60 та 90 днів

В Україні, крім KIBOR, використовується також ставка KIB1D (Kyiv Interbank Bid), що означає Київську міжбанківську ставку попиту на кредитні ресурси.

Використання банками методів ціноутворення на основі базових ринкових індикаторів дає клієнтам змогу порівнювати умови кредитування різних банків, але не надає повної інформації менеджерам банку щодо витрат на проведення та прибутковості окремих кредитних операцій.

Підхід до ціноутворення, що ґрунтується на використанні методу «витрати плюс прибуток» є досить простим та використовується багатьма банками до теперішнього часу. Вважається, що використання цього методу буде ефективним лише в тому ступені, в якому достовірні вхідні дані, особливо щодо ймовірності дефолту конкретного позичальника. Вартість капіталу, що резервується, який створюється з метою покриття непередбачених втрат, розраховується на основі співвідношення «капітал/актини» за банком у цілому та деякої мінімальної рентабельності капіталу (hurdle rate of return).

Розрахунок вартості кредиту за методом «витрати плюс прибуток» на умовних даних наведено в таблицях 7.2 та 7.3.