Розраховується точка беззбитковості за допомогою наступної формули:

![]()

ТБ - точка беззбитковості;

П - передбачувана сума позички (розмір кредитного вкладення):

NOR - норма обов'язкового резервування, що встановлена НБУ; — середня вартість залучення депозитів;

ЧКР — чистий кредитний ризик, що визначається шляхом зменшення валового кредитного ризику на вартість прийнятого забезпечення;

Кр — коефіцієнт резервування, що встановлений НБУ для кожної категорії позички;

В — інші витрати, що пов'язані із залученням депозитів та наданням позички.

Згідно класифікації витрат, що наведено у попередніх розділах, інші витрати включають:

прямі витрати на оплату праці;

непрямі витрати на оплату праці;

накладні витрати .

Точка беззбитковості (мертва точка), по суті, зводиться до підрахунку всіх банківських витрат, що пов'язані з наданням позички. Тобто, якщо банк запропонує своєму клієнту за позичкою процентну ставку, яка дорівнюватиме точці беззбитковості, він отримає нульовий прибуток.

Інший підхід до розрахунку точки беззбитковості передбачає зображення моделі визначення «мертвої точки» (МТ) таким чином:

![]()

S - загальний обсяг депозитної бази на певний строк;

D - середня вартість ресурсної бази;

Е - загальні витрати, пов'язані із залученням ресурсів і наданням кредиту;

R1 - норматив обов'язкового резервування залучених ресурсів;

R2 - коефіцієнт кредитного ризику, з урахуванням якого формується резерв;

Т1 - строк депозиту;

Т2 - строк позички.

Відповідно до цієї моделі точка беззбитковості визначається у декілька етапів. Спочатку обчислюється максимально можливий обсяг кредитних вкладень та відповідна сума відрахувань:

Загальний обсяг витрат банку (В), пов'язаний із залученням і розміщенням ресурсів визначається наступним чином:

![]()

Отже «мертва точка» визначається за формулою

![]()

![]()

![]()

![]()

де БМ - очікувана банківська маржа (місячна);

МТ- місячний індекс інфляції;

n - кількість місяців.

Цей підхід до розрахунку точки беззбитковості близький за суттю до останнього методу, однак має певні недоліки, які полягають у корегуванні на відповідний коефіцієнт ризику у даному випадку загального обсягу депозитної бази, що відповідає брутто-заборгованості за позичкою у попередньому прикладі (О)- Таким чином, доцільно використовувати значення чистого кредитного ризику, що дозволить урахувати ризики пов'язані із забезпеченням позички. Перевагою розглянутого підходу є врахування при розрахунку можливих відхилень у строках залучення та розміщення коштів.

7.3. Ціноутворення на кредитний продукт на основі цільового прибутку

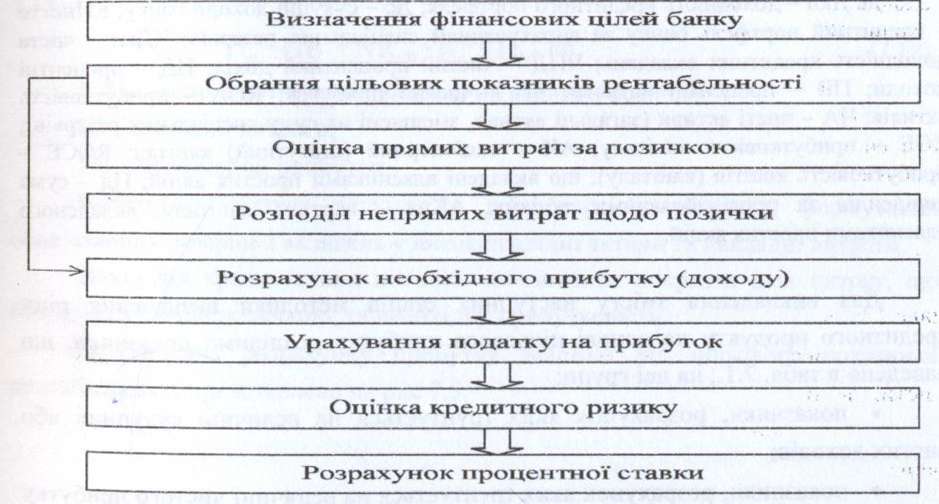

Для організації прибуткової діяльності банку необхідно не тільки оцінити власні витрати на надання позички клієнту, але й закласти в Ціну кредитного продукту необхідний прибуток та врахувати рівень ризику, що притаманний окремій позичці. Тому найбільші банки світу (Bankers Trust of New York, Deutsche Bank) використовують ціноутворення на кредитний продукт, що орієнтоване на досягнення планового рівня рентабельності з урахуванням ризику. Алгоритм застосування цього підходу зображено на рис. 7.4.

Досягнення стратегічних фінансових цілей банк визначається запланованим рівнем таких показників як зростання ринкової вартості банку, збільшенням показників прибутковості активів (загальних, чистих чи робочих), капіталу (статутного чи балансового) тощо (табл. 7.1).

Стратегічні цілі |

Показники прибутковості, які дозволяють оцінит и досягнення цілі |

Формули розрахунку |

Збільшення частки ринку кредитування. Покрашення якості обслуговування клієнтів- позичальників. |

Доходність кредитних вкладень. Чиста доходність кредитних вкладень. Прибутковість кредитних вкладень. » |

Дкп = (Дс/КПнетто)*100 ЧД = (ЧПД/КПнетто)*100 ЧПД=ПД-ПВ Пкп=(ЧП/КПнетто)*100

|

Максимізація поточного прибутку. Зростання акціонерної вартості. |

Рентабельність активів. Рентабельність акціонерного (статутного) капіталу. Рентабельність коштів, що вкладені власниками простих акцій. |

ЧП ROA =------ * 100 ЧА ЧП ROE = -------х 100 АК ROCЕ = ((ЧП - Пд)/АКпа)*100 |

де Дкп - доходність кредитного портфеля; Де - сукупні доходи байку; КПнетто - кредитний портфель банку за вирахуванням спеціальних резервів; ЧДкп - чиста доходність кредитних вкладень; ЧПД — чистий процентний дохід; ПД - процентні доходи; ПВ — процентні витрати; ЧП - чистий прибуток; ROA — прибутковість активів; ЧА - чисті активи (загальні активи, зменшені на суму спеціальних резервів); ROE — прибутковість капіталу; АК — акціонерний (статутний) капітал; ROCE - прибутковість коштів (капіталу), що вкладені власниками простих акцій; Гід — сума дивідендів за привілейованими акціями; АКгіа - вартість капіталу, вкладеного власниками простих акцій.

Для викладення змісту наступних етапів методики визначення ціни кредитного продукту на основі цільового прибутку розділимо показники, що наведено в табл. 7.1на дві групи:

показники, розрахунок яких ґрунтується на величині сукупних або чистих доходів;

показники, розрахунок яких ґрунтується на величині чистого прибутку банку.

Перша група показників не вимагає точного підрахунку витрат, пов'язаних зі здійсненням кредитної операції, оскільки ці показники орієнтовані на отримання цільового доходу.

Для показника сукупної доходності кредитних вкладень банку розмір Необхідного доходу розраховуватиметься наступним чином.

Дн = КПнетто * Дкп * ПВпд (7.16)

Дн - величина необхідного доходу;

ПВпд - питома вага процентних доходів у їх загальні сумі.

У випадку спрямування фінансової стратегії на чисту прибутковість кредитних вкладень розрахунок необхідного доходу прийме вигляд

Дн=ЧДкп*КПбрутто + ПВ ,

при цьому

ПВ = r3 * (КПбрутто / (1-NOR))

КПбрутто - сума позички, що не зменшується на величину резервів за кредитними операціями;

г, - вартість залучення ресурсів для надання позички.

Друга група показників передбачає досягнення певного рівня рентабельності. Для цієї групи показників розмір необхідного доходу за позичкою визначатиметься як сума витрат та необхідного прибутку (формула 7.18)

Д н = П В + N101,+ іс + Пи, де (7.18)

МСП- непроцентні прямі витрати на надання позички;

1С - накладні витрати;

Пн - необхідний прибуток. , .,

Визначення витрат включає в себе вартість ресурсів, формування обов'язкових резервів і вкладень у високоліквідні активи та накладні витрати.

Дохід від кредитування повинен забезпечити покриття всіх витрат, що пов'язані з даною позичкою, та необхідну прибутковість.

Особливості розрахунку прибутку залежно від цільового показника рентабельності представлено на рис 7.5.

де Пвкп — питома вага кредитного портфеля за вирахуванням резервів у чистих активах бану; Нк - необхідний власний капітал; Кд - коефіцієнт достатності капіталу, що визначається як співвідношення власного капіталу та кредитного поргфеля; Нк! - необхідний розмір акціонерного капіталу; Кд — коефіцієнт достатності акціонерного капіталу; ЯОАпл, ЯОЕпл, ЯОСЕпл, ПкПщ, - планові значення відповідних показників рентабельності.

Для досягнення запланованого рівня показників, що відображені на рис. 7.5., необхідно враховувати таку складову банківських витрат як податок на прибуток. Податок на прибуток зменшує величину валового прибутку та, відповідно, значення показників прибутковості. Тому, якщо в якості цільових орієнтирів банк використовує не валову, а чисту рентабельність, необхідний прибуток потрібно коректувати на розмір податку на прибуток (формули 7.19. та 7.20.1

для розрахунку прибутковості капіталу, який вкладений власниками простих акцій:

Пнск - розмір необхідного прибутку, який скоректовано з урахуванням податку на прибуток;

Сппр - ставка податку на прибуток;

Пд - дивіденди, що сплачуються власникам привілейованих акцій.

Вітчизняні банки проводять оцінку ризику кредитного продукту згідно методиці, яку викладено в Положенні „Про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків", що затверджене Постановою Національного банку України № 279 від 06.07.2000 р. зі змінами та доповненнями.

Для наступного етапу визначення ціни кредитного продукту необхідно визначити чистий розмір заборгованості — КП нетто (формула 7.21).

РР - розрахунковий резерв; ЧКР - чистий кредитний ризик;

Крез - коефіцієнт резервування (залежить від категорії позички); З - вартість забезпечення;

к3 - коефіцієнт коригування забезпечення (залежно від категорії позички та виду забезпечення).

На останньому етапі визначаємо ціну кредитного продукту як співвідношення необхідного доходу до чистої величини заборгованості:

![]()

r1 — ставка за позичкою (ціна), виходячи з цільової рентабельності.

Ускладнення процесів банківської діяльності, лібералізація вітчизняного фінансового ринку потребують використання сучасних методів виміру та аналізу банківських ризиків, які рекомендує до використання Базельський комітет з питань банківського нагляду (Базель II). Згідно з цими рекомендаціями банки повинні оцінювати очікувані та неочікувані збитки.

Очікувані збитки — це аналог страхових резервів, що створюються за кредитними операціями.

Неочікувані збитки — це наслідок недосконалих методів розрахунку резервів банку.

В цьому випадку ризик у відсотковій ставці розраховуватиметься наступним чином:

![]()

К - сума неочікуваних збитків;

EL - розмір очікуваних збитків.

Таким чином банки зацікавлені в розробці та впроваджені методик, що дозволяють розподілити капітал за клієнтами, кредитними продуктами та напрямками діяльності з урахуванням реальної схильності до кредитного та інших видів ризику. Раціональне планування потреби в капіталі з метою економії на найбільш дорогому з джерел коштів без збитку для фінансової стійкості є інструментом підвищення рентабельності та вагомою конкурентною перевагою в сучасному фінансовому бізнесі.

Дослідження у цьому напрямку призвели до появи концепції скорегованої на ризик рентабельності капіталу (risk-adjusted return on capital - RAROC). Систему RAROC було розроблено американським інвестиційним банком Bankers Trust наприкінці 70-х років XX століття. Для організації прибуткової діяльності банку необхідно не тільки оцінити власні витрати на надання позички клієнту, але й закласти в ціну кредитного продукту необхідний прибуток та врахувати рівень ризику, що притаманний окремій позичці. Тому найбільші банки світу використовують ціноутворення на кредитний продукт, що орієнтоване на досягнення планового рівня рентабельності з урахуванням ризику.

В основі цієї концепції знаходиться ринковий підхід до оцінки ризику, згідно якому необхідний розмір капіталу визначається, виходячи з волатильності ринкової вартості активів. Згідно із системою RAROC розміщення капіталу здійснюється за операціями або напрямками діяльності у розмірі непередбачених втрат, які розраховано з рівнем довіри 99% та горизонтом прогнозування один рік після сплати податку на приріст капіталу. Розміщення капіталу є умовним та означає, що волатильність грошових потоків ча даною операцією або напрямку діяльності, яку обумовлено впливом ринкових, кредитних та інших видів ризику, покривається капіталом з певною (високою - 99%) ймовірністю.

Розрахунки за методом RAROC відбуваються наступним чином:

Визначення основних факторів ризику, які впливають на даний кредитний продукт або напрямок діяльності.

Кількісна оцінка кожного фактору ризику за допомогою показника, який можна оцінити на основі ринкових цін за досить тривалий період часу.

Оцінка тижневої волатильнсті ринкових показників за історичними даними за три попередніх роки та визначення необхідного розміру капіталу для довірчого інтервалу 99% аналогічно ринковому ризику (при припущенні про нормальний розподіл факторів ризику):

RC raroc = Vх 2,33 х aтиж х v52 х (1 - Tax) , де (7.24)

RC raroc — необхідний розмір економічного капіталу;

V - розмір позиції (сума угоди);

aтиж - тижнева волатильність фактору ризику;

Tax - ставка податку на приріст капіталу.

Агрегування вимог капіталу за всіма факторами ризику, контрагентами та напрямками діяльності шляхом додавання.

Порядок розрахунку ставки процента за позичкою на основі методу кредитного ціноутворення на основі визначення норми доходу на банківський капітал, скоригованої з урахуванням ризику може бути представлено дещо інакше:

на першому етапі визначається розмір необхідного капіталу:

K=S*H2, де (7.25)

S - обсяг кредиту;

Н2 - норматив адекватності капіталу;

К - розмір необхідного капіталу.

на другому етапі визначається розмір необхідного прибутку:

Р=К xROE, де (7.26)

ROE - рентабельність капіталу банку.

на третьому етапі встановлюється загальна величина витрат (Т):

T=V+ S х р, де (7.27)

V - середня величина витрат;

р - середня ризикованість кредитного потрфеля.

Отже необхідний дохід від кредитування дорівнюватиме:

І = Т+ Р. (7.28)

Зважаючи на те, що сума чистих кредитних вкладень (N1,) за функціонуючим кредитом розраховується з урахуванням ризику:

NL,=S – S * р, (7.29)

ставка проценту за позичкою складатиме:

R = I / NL * 100. (7.30)

Недоліком реалізації методу RARОС є його неприйнятність при оцінці активів, що не мають ринкової вартості, а також ігнорування кореляційних взаємозв'язків між різними фінансовими ризиками, контрагентами та напрямками діяльності.

Однак, слід зазначити, що RARОС є найбільш прогресивним методом ціноутворення в порівнянні із традиційним підходом, так як дозволяє порівнювати між собою напрямки діяльності із різним рівнем ризику. Цей метод ефективно використовується в ціноутворенні кредитних продуктів та фінансових інструментів.