Состояние ассортимента товарной продукции

Показатели |

Изделие «А» |

Изделие «В» |

Изделие «С» |

Изделие «D» |

Всего |

1. Объем производства, единиц 1.1. Отчет 1.2. План |

200 200 |

120 |

180 140 |

160 |

500 500 |

2. Цена единицы товара, руб. |

6 |

11 |

17 |

19 |

- |

3. Выручка от продажи (нетто), руб. 3.1. Отчет (п. 1.1, • п.2) 3.2. План (п. 1.2.» п.2) |

1200 1200 |

1320 |

3060 2380 |

3040 |

5580 6620 |

Показатели |

Изделие «А» |

Изделие «В» |

Изделие «С» |

Изделие «D» |

Всего |

4. Структура выручки, % 4.1. Отчет 4.2. План |

21,5 18,1 |

23,7 |

54,8 36,0 |

45,9 |

100 100 |

5. Переменные затраты, всего, руб. 5.1.Переменные затраты единицы товара, руб. |

800 (отчет) 4 (п.5/п.1.1) |

840 (отчет) 7 |

1800 (отчет) 10 |

1440 (план) 9 (п. 5/п. 1.2) |

|

6.Постоянные затраты, руб. |

- |

- |

- |

- |

1500 |

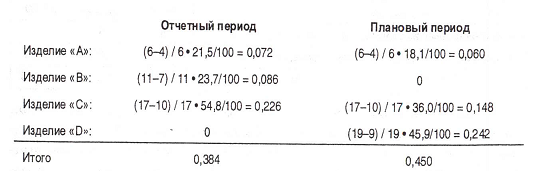

Как видно из таблицы, предприятие планирует прекратить выпуск изделия «В» и освоить выпуск изделия «D». При этом изменится структура выпускаемой продукции. Так, удельный вес изделия «С» в выручке от продажи составил 54,8% в отчетном периоде и 39,8% — в плановом году.

Для определения размера прибыли можно использовать метод прямого пересчета (разность между выручкой и затратами). Однако проще проанализировать данную ситуацию, применяя принцип маржинального анализа. Для этого определим среднюю ставку маржинального дохода по каждому изделию с учетом удельного веса их реализации и в целом за период:

Затем определим маржинальный доход, исходя из расчетной ставки и выручки от продажи (п. 3.1 и 3.2 таблицы 7.5):

в отчетном периоде — 2142,7 руб. (5580 • 0,384);

в плановом году — 2979,0 руб. (6620 • 0,450).

Для расчета суммы прибыли от продажи продукции маржинальный доход уменьшим на величину постоянных затрат. Причем в планируемом периоде сумму постоянных расходов оставим на уровне отчетного года (1500 руб.).

Получим сумму прибыли от продажи

• в отчетном году: 2142,7 — 1500 = 642,7 руб.;

• в плановом году: 2979 — 1500 = 1479 руб.

Таким образом, структурные изменения в ассортиментном плане приведут к увеличению абсолютного размера прибыли на 836,3 руб. (1479 - 642,7); относительный прирост прибыли составит 130,1% (836,3 / 642,7 • 100), или сумма прибыли возрастет в 2,3 раза.

Рассмотрим пример, связанный с выбором величины производственной мощности и варианта цены на производимое изделие.

Допустим, планируется выпуск нового изделия, в производстве которого постоянные расходы будут составлять 60 000 руб., а переменные расходы — 2 руб. на единицу. Необходимо проанализировать возможность установления цены в 10, 8 и 5 руб. Причем аналогичное изделие конкурент продает по цене 6 руб.

Для решения задачи следует определить критический объем производства по каждому из предложенных вариантов (см. таблицу 7.6).

Таблица 7.6

Сравнительный анализ точки безубыточности

Показатели |

Варианты |

||

1 |

2 |

3 |

|

1. Цена единицы изделия, руб. |

10 |

8 |

5 |

2. Переменные расходы единицы изделия, руб. |

2 |

2 |

2 |

3. Постоянные расходы, руб. |

60 000 |

60 000 |

60 000 |

4. маржинальный доход на единицу, руб. (п. 1 - п. 2) |

8 |

6 |

3 |

5. Критический объем производства, единиц (п. 3 / п. 4) |

7 500 |

10 000 |

20 000 |

руб. (п. 5.» п. 1) |

75 000 |

80 000 |

100 000 |

Таким образом, если конкурент продает изделие по цене 6 руб., то только третий вариант может быть предложен для осуществления проекта, так как только он будет приносить предприятию прибыль. В этом случае минимальный объем производства должен составить 20 000 единиц. Следовательно, мощности по производству продукции должны быть в два раза больше, чем во втором варианте, и в 2,7 раза выше, чем в первом.

Особый интерес представляет использование маржинального анализа для обоснования ассортиментного плана с учетом влияния ряда факторов (изменения цен, объема и структуры выпуска, постоянных и переменных затрат и пр.). С этой целью устанавливают величину переменных затрат и долю постоянных затрат по каждой товарной позиции. Причем постоянные расходы распределяются между товарами либо пропорционально их доле в объеме продаж, либо иными методами в соответствии с принятой на предприятии учетной политикой. Затем определяют маржинальный доход, порог рентабельности, запас финансовой прочности и на основе сравнения указанных показателей предлагают управленческие решения в направлении изменения цены на продукцию, снижения затрат на ее производство, увеличения доли выпуска наиболее рентабельной продукции или освоения новых доходных изделий взамен убыточных товаров.

Результаты маржинального анализа по трем товарным позициям рассмотрим на примере данных таблицы 7.7.

Таблица 7.7

Исходные данные для маржинального анализа

Показатели |

Изделие «А» |

Изделие «В» |

Изделие «С» |

Всего |

1. Выручка от продажи, руб. |

3126 |

1426 |

512 |

5064 |

2. Удельный вес в объеме выручки, % |

61,7 |

28,2 |

10,1 |

100 |

3. Переменные расходы, руб. |

2595 |

1278 |

429 |

4302 |

4. Постоянные расходы, руб |

|

|

|

562 |

5. Прибыль от продажи, руб. |

|

|

|

200 |

По данным таблицы мы видим, что переменные затраты распределены по каждому изделию, а постоянные затраты даны общей суммой, как и величина прибыли от продажи. Распределим постоянные затраты между изделиями в соответствии с долей каждого вида продукции в общем объеме продаж. Получим размер постоянных расходов по изделию «А» — 347 руб. (562 • 61,7/100), изделию «В» — 158 руб. (562 • 28,2/100), изделию «С» — 57 руб. (562 • 10,1 /100). Затем для каждого изделия рассчитаем маржинальный доход, точку безубыточности, запас финансовой прочности, прибыль от продажи и рентабельность продаж (таблица 7.8). Критический объем продаж (точку безубыточности) определим как отношение постоянных затрат к величине удельного маржинального дохода. Запас финансовой прочности предприятия составит разность между достигнутой фактической выручкой от реализации и порогом рентабельности. Если выручка от реализации опускается ниже порога рентабельности, то финансовое положение предприятия ухудшается, образуется дефицит ликвидных средств.

Таблица 7.8

Результаты расчета маржи и рентабельности продукции

Показатели |

Изделие «А» |

Изделие «В» |

Изделие «С» |

Всего |

1. Выручка от продажи, руб. |

3126 |

1426 |

512 |

5064 |

2. Переменные расходы, руб. |

2595 |

1278 |

429 |

4302 |

3. Маржинальный доход, руб. (п. 1 - п. 2) |

531 |

148 |

83 |

762 |

4. Постоянные расходы, руб. |

347 |

158 |

57 |

562 |

5. Критический объем продаж, руб. (л.4:п.3/п.1) |

2041 |

1522 |

352 |

3735 |

6. Запас финансовой устойчивости, руб. (п. 1-П.5) |

1085 |

-96 |

160 |

1329 |

7. Запас финансовой устойчивости, % (п. 6/п. 1*100%) |

34,7 |

-6,7 |

31,3 |

26,2 |

8. Прибыль от продажи, руб. (п. 3 - п. 4) |

184 |

-10 |

26 |

200 |

9. Рентабельность продаж, % (п. 7/п. 1-100) |

5,9 |

-0,7 |

5,1 |

3,9 |

Данные расчета в таблице 7.8 показали, что выручка от продажи всей продукции выше порога рентабельности. Предприятие имеет запас финансовой устойчивости за счет высокой доли рентабельных товаров, удельный вес которых составил 71,8% [(3126 + 512) / 5064 • 100%] в объеме продаж.

Маржинальный доход изделия «В» не покрывает сумму постоянных затрат, поэтому его производство приносит предприятию убытки.

Изделия «А» и «С» перешли порог рентабельности и дали прибыль, часть которой пошла на покрытие убытков от реализации нерентабельной продукции.

Рассмотрим вариант управленческого решения, согласно которому откажемся от выпуска нерентабельной продукции. Прочие показатели оставим на уровне отчетного года, за исключением постоянных затрат, которые распределим в соответствии с новой структурой в объеме продаж (таблица 7.9).

Таблица 7.9

Ассортиментный план № 1

Показатели |

Изделие «А» |

Изделие «С» |

Всего |

1. Выручка от продажи, руб. |

3126 |

512 |

3638 |

2. Удельный вес в объеме выручки,% |

86 |

14 |

100 |

Переменные расходы, руб. |

2595 |

429 |

3024 |

3. Маржинальный доход, руб. |

531 |

83 |

614 |

4. Постоянные расходы, руб. |

483 |

79 |

562 |

5. Прибыль от продажи, руб. |

48 |

4 |

52 |

6. Рентабельность продаж, % |

1,5 |

0,8 |

1,4 |

Результаты анализа показывают, что в связи с исключением из ассортиментного плана продукции «В» произойдет перераспределение постоянных затрат на оставшиеся виды изделий. Это отразится на снижении общей суммы прибыли и рентабельности продаж по сравнению с первоначальным вариантом (таблица 7.8). Следовательно, предприятию выгоднее выпускать убыточную продукцию (имеющую маржинальный доход и незначительную долю в объеме продаж), чем отказаться от ее производства.

Рассмотрим вариант ассортиментного плана, в котором наметим повышение цены на изделие «В» и рост объема выпуска изделия «С» на 10%. Результаты расчетов представим в таблице 7.10.

Таблица 7.10

Ассортиментный план № 2

Показатели |

Изделие «А» |

Изделие «В» |

Изделие «С» |

Всего |

1. Выручка от продажи, руб. |

3126 |

1569 |

563 |

5258 |

2. Удельный вес в объеме выручки, % |

59,5 |

29,8 |

10,7 |

100 |

3. Переменные расходы, руб. |

2595 |

1278 |

472 |

4345 |

4. Маржинальный доход, руб. |

531 |

291 |

91 |

913 |

5. Постоянные расходы, руб. |

334 |

168 |

60 |

562 |

6. Критический объем продаж, руб. |

1965 |

906 |

371 |

3237 |

7. Запас финансовой устойчивости, руб. |

1161 |

663 |

192 |

2021 |

8. Запас финансовой устойчивости, % |

37,1 |

42,4 |

34,1 |

38,4 |

9. Прибыль от продажи, руб. |

197 |

123 |

31 |

351 |

■10. Рентабельность продаж, % |

6,3 |

7,8. |

5,5 |

6,7 |

При повышении цены на изделие «В» выручка от продажи данной продукции увеличится в 1,1 раза и составит 1569 руб. (1426 •

• 1,1); переменные расходы не изменятся.

В связи с повышением объма выпуска изделия «С» выручка от продажи товара возрастет на 10% и составит 563 руб. (512 • 1,1), а сумма переменных расходов — 472 руб. (429 • 1,1).

Общая сумма выручки от продажи товаров увеличится с 5 064 руб. (таблица 7.6) до 5258 руб., то есть на 194 руб., или на 3,8% (194 /5064 •

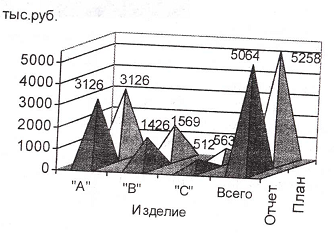

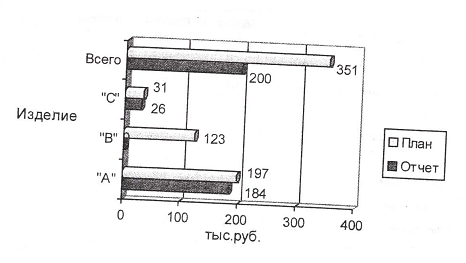

• 100%); сумма переменных расходов составит 4345 руб. Постоянные затраты распределим в соответствии с изменениями в структуре выручки. Получим новые значения маржинального дохода, точки безубыточности, запаса финансовой устойчивости, прибыли и рентабельности продаж, которые превышают первоначальный уровень по каждому изделию и в целом по предприятию, что иллюстрируют графики, рис 7.8, 7.9, 7.10.

Рис. 7.8. Динамика объема продажи товаров (условное обозначение изделия: «А», «В», «С»), тыс. руб.

![]()

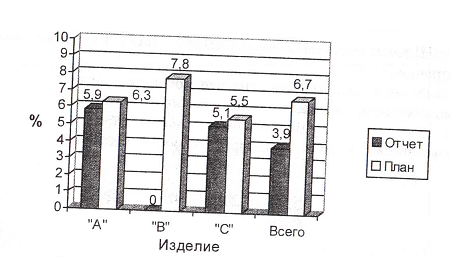

Рис. 7.10. Динамика коэффициентов рентабельности товаров, %

Таким образом, в результате внедрения нового ассортиментного плана продажа изделий принесет предприятию выручку, способную покрывать переменные и постоянные расходы. Маржинальный доход возрастет по сравнению с отчетным годом на 151 руб. (913 - 762), или 19,8% (151 / 762 • 100%), порог рентабельности снизится с 3735 руб. до 323,7 руб. (на 498 руб., или 13,3%), что позволит увеличить запас финансовой прочности с 26,2% до 38,4%.

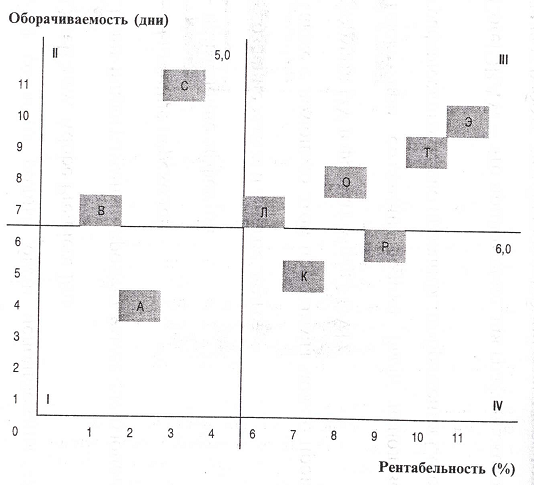

Целесообразно совместить маржинальный анализ с анализом оборачиваемости товаров, так как от ускорения их реализации зависит реальная величина маржинального дохода и прибыли от продажи, то есть финансовое состояние предприятия. Если товары не пользуются спросом, то они в конечном итоге становятся убыточными. Спрос регулируется ценой на товар. Так, из-за высокого уровня рентабельности, вызванного повышением цен на товары, спрос может резко упасть, что отразится на замедлении оборачиваемости товаров.

Рассмотрим результаты анализа оборачиваемости и рентабельности на схеме (рис. 7.11). По вертикали расположены показатели оборачиваемости в днях в порядке возрастания. Чем больше дней в периоде, тем ниже показатель оборачиваемости. Нормативный показатель оборачиваемости в планируемом году принят на уровне 6 дней. По горизонтали — показатели рентабельности в порядке возрастания. Рентабельность продаж в целом по предприятию составит 5%.

Схема разбита на четыре зоны:

I зона: низкий уровень рентабельности и высокий показатель оборачиваемости;

II зона: низкий уровень рентабельности и низкий показатель оборачиваемости;

III зона: высокий уровень рентабельности и низкий показатель оборачиваемости;

IV зона: высокий уровень рентабельности и высокий показатель оборачиваемости.

Рис. 7.11. Схема совмещенного анализа оборачиваемости

и рентабельности по товарным группам (условные обозначения групп товаров: «А», «В», «С» и пр.)

Идеальные для предприятия товары расположены в IV зоне. Значит, в планируемом году необходимо повысить долю именно этих товаров в общем объеме продаж. На практике очень трудно соединить высокую оборачиваемость с высоким уровнем рентабельности, так как при наращивании оборота рентабельность снижается, если только прибыль от продажи не возрастает быстрее оборота.

Товары, расположенные во II зоне, создают излишки товарных запасов, замораживая средства в малоликвидных активах, и при этом являются наименее прибыльными. Долю таких товаров в объеме продаж необходимо снижать.

В результате анализа разрабатываются предложения по изменению ассортиментного плана в сторону увеличения объема производства наиболее рентабельных товаров и сокращения объема выпуска не пользующейся спросом продукции.