4.2. Факторный анализ прибыли от продажи продукции, работ и услуг

Основную часть прибыли предприятия получают от реализации продукции, товаров, работ и услуг.

Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли и улучшению финансового состояния предприятия. Рост объема реализации убыточной продукции влияет на уменьшение суммы прибыли.

Структура товарной продукции также может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в объеме реализации, то сумма прибыли возрастет, и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, а ее рост — к падению.

Изменение среднего уровня реализационных цен на продукцию и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Повышение цен на сырье, материалы, топливо способствует увеличению себестоимости и снижению суммы прибыли.

Таким образом, прибыль от продажи товарной продукции в общем случае находится под воздействием таких факторов, как изменение объема реализации, структуры продукции, отпускных цен на реализованную продукцию, цен на сырье, материалы, топливо, тарифов на энергию и перевозки, уровня затрат материальных и трудовых ресурсов.

Проведение факторного анализа прибыли от продажи позволяет оценить резервы повышения эффективности производства и сформировать управленческие решения по использованию производственных факторов.

При внешнем экономическом анализе в качестве источника информации используется бухгалтерская отчетность ф. № 2 «Отчет о прибылях и убытках», что ограничивает возможности факторного анализа.

Формализованный расчет прибыли от продажи продукции (Пр ) можно представить в таком виде:

где:

Вр — выручка (нетто) от продажи продукции, товаров, работ и услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей), руб.;

Ср — себестоимость реализации продукции, товаров (работ, услуг), исключая управленческие и коммерческие расходы, руб.;

Ру — управленческие расходы, руб.;

Рк — коммерческие расходы, руб.

Для оценки факторов, влияющих на формирование суммы прибыли от продажи продукции, рассмотрим показатели в таблице 4.3.

Таблица 4.3

Факторный анализ прибыли от продажи продукции

Показатели |

Предыдущий период, тыс. руб. |

Отчетный период, тыс. руб. |

Изменение |

|

Тыс. руб. |

% |

|||

1. Выручка (нетто) от продажи товаров, продукции, работ, услуг |

25 852 |

34 374 |

8522 |

33,0 |

2. Себестоимость проданных товаров, продукции, работ, услуг |

16 518 |

21 142 |

4624 |

28,0 |

3. Управленческие расходы |

4804 |

7048 |

2244 |

46,7 |

4. Коммерческие расходы |

926 |

1433 |

507 |

54,8 |

5. Прибыль от продажи товаров, продукции, работ, услуг |

3604 |

4751 |

1147 |

31,8 |

Как видно из данных таблицы, в отчетном году по сравнению с предыдущим годом прибыль от продажи возросла на 1 147 тыс. руб., что составило 31,8%. Эти изменения произошли в результате увеличения выручки от продажи продукции и привлечения дополнительных затрат на производство продукции.

Определим влияние факторов на сумму прибыли по следующим формулам.

1. Влияние изменения выручки от продажи продукции на прибыль от продажи:

![]() (4.2)

(4.2)

где:

![]() — прирост (уменьшение)

прибыли за счет изменения выручки

от продажи продукции, руб;

— прирост (уменьшение)

прибыли за счет изменения выручки

от продажи продукции, руб;

Про — прибыль от продажи базисного (предыдущего) периода, руб.;

Jр — индекс изменения объема продажи, определяемый отношением выручки от продажи (без НДС) отчетного периода (В 1) к выручке от продажи предыдущего периода (В ро) по формуле:

![]() (4.3)

(4.3)

Jр =34374 / 25852 = 1,3296. ДПр,=3604 (1,3296 - 1) = 1188 тыс. руб.

2. Влияние изменения уровня себестоимости на прибыль от продажи (∆Пр2):

![]() (4.4)

(4.4)

где:

Со, С1 — себестоимость продукции предыдущего и отчетного периода, руб.;

∆Пр2= 16518 • 1,3296-21142 = 820 тыс. руб.

3. Влияние изменения уровня управленческих расходов на прибыль от продажи (∆П 3):

![]() (4.5)

(4.5)

где:

Руо, Ру1 — управленческие расходы предыдущего и отчетного периода соответственно, руб.;

∆Пр3=4804 -1,3296 - 7048 = - 660 тыс. руб.

4. Влияние изменения уровня коммерческих расходов на прибыль от продажи (∆Пр4):

![]() (4.6)

(4.6)

где:

Рко, Рк1 — коммерческие расходы предыдущего и отчетного периода соответственно, руб.;

•

∆Пр4= 926 • 1,3296 - 1433 = - 201 тыс. руб.

5. Сумма факторных отклонений дает общее изменение прибыли от продажи продукции за анализируемый период:

![]()

Результаты факторного анализа показали, что в связи с ростом выручки от продажи продукции прибыль увеличилась на 1 188 тыс. руб. и на 820 тыс. руб. — за счет снижения себестоимости единицы продукции. Темп прироста выручки от реализации продукции (33%) опережал темп прироста себестоимости продукции (28%), что привело к снижению удельных затрат.

К негативным факторам следует отнести опережающие темпы прироста коммерческих расходов (54,8%) и управленческих расходов (46,7%) по сравнению с темпом прироста выручки от продажи продукции. Это привело к снижению суммы прибыли в отчетном году по сравнению с предыдущим периодом соответственно на 201 и 660 тыс. руб.

Следовательно, резервом дальнейшего роста прибыли является снижение управленческих и коммерческих расходов.

На изменение прибыли, как отмечалось ранее, могут также оказывать влияние изменение цен на сырье, материалы, готовую продукцию, структурные сдвиги в составе продукции и другие факторы, для анализа которых требуется дополнительная информация внутреннего учета.

В учебных пособиях ряда авторов изложены методы расчета влияния факторов на изменение суммы прибыли от продажи, которые учитывают в первую очередь влияние инфляции.

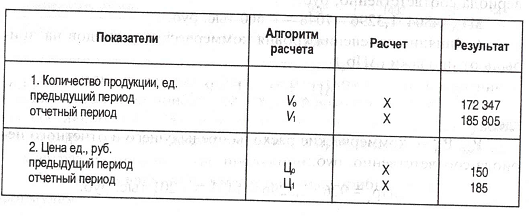

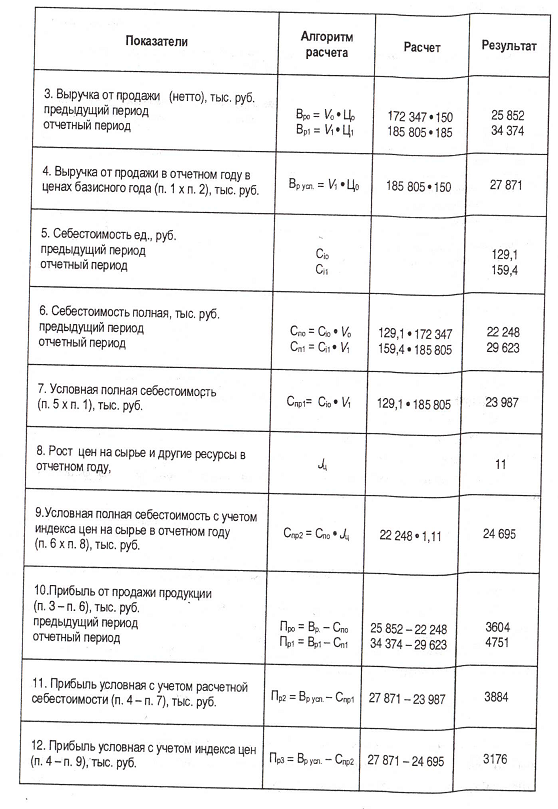

Рассмотрим возможности их применения на примере исходных данных, представленных в таблице 4.4.

Таблица 4.4

Исходные данные и порядок расчета показателей для факторного анализа прибыли от продажи

В обобщенном виде результаты проведенных расчетов представлены в таблице 4.5.

Таблица 4. 5

Показатели многофакторного анализа прибыли от продажи продукции,

тыс. руб.

Показатели |

Предыдущий период |

Отчетный период |

Расчетные значения |

1. Выручка (нетто) от продажи продукции |

25 852 |

34 374 |

27 871 |

2. Полная себестоимость продукции в т.ч. с учетом индекса цен на сырье |

22 248 |

29 623 |

23 987 24 695 |

3. Прибыль от продажи продукции в т. ч. с учетом индекса цен на сырье |

3604 |

4751 |

3884 3176 |

Общее изменение прибыли от продажи продукции определяется по формуле:

![]() (4.7)

(4.7)

где:

П ро, П1 , — прибыль от продажи продукции соответственно базового (предыдущего) и отчетного периода, руб.

∆Пр = 4751 - 3604 =1147 тыс. руб.

Методика расчета факторных влияний на прибыль от продажи продукции включает следующие шаги.

1. Влияние на прибыль изменения отпускных цен на реализованную продукцию (∆П р1):

∆Пр1 = Вр1 - Вр усл = 34 374 - 27 871 = 6503 тыс. руб., (4.8)

где:

Вр1 — выручка от продажи продукции в ценах отчетного периода, руб.;

Вр усл — выручка от продажи в отчетном периоде в ценах на продукцию базисного (предыдущего) периода, руб.

2. Влияние на прибыль изменения отпускных цен на сырье, материалы и прочие ресурсы (∆П 2):

![]() (4.9)

(4.9)

где:

Спр 2 — условная полная себестоимость реализованной продукции предыдущего периода с учетом изменения цен на сырье и прочие ресурсы в отчетном периоде, руб.;

Сn1 — полная себестоимость отчетного периода, руб.

В ходе анализа устанавливаются причины изменения цен по видам товаров, продукции, работ, услуг.

3. Влияние на прибыль изменения объема продажи продукции в оценке по базисной полной себестоимости (∆Пр3):

![]()

где:

Про — прибыль базового (предыдущего) периода, руб.;

Jс — индекс изменения объема продажи продукции в оценке по базисной себестоимости, определяемый отношением условной полной себестоимости к себестоимости предыдущего периода:

![]() (4.10)

(4.10)

4. Влияние изменения объема продажи продукции за счет структурных сдвигов в составе продукции (∆Пр4):

![]() (4.11)

(4.11)

где:

Jк — индекс изменения объема продажи продукции в оценке по отпускным ценам, определяемый отношением реализации в отчетном периоде по ценам базисного периода (Вр усл) к реализации в базисном периоде (Вро );

![]()

5. Влияние изменения затрат на 1 руб. товарной продукции (∆Пр5):

![]() (4.12)

(4.12)

6. Влияние на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции (∆Пр6):

![]() (4.13)

(4.13)

Общее отклонение по прибыли составляет 1 147 тыс. руб., что балансируется по сумме факторных влияний: 1147 = 6503 - 4928 + + 281,4-0-1,4-708.

Как видно из этих данных, за счет роста объема продаж получено дополнительной прибыли в размере 281,4 тыс. руб., или 24,5% (281,4/ 1147 • 100). Наибольшее влияние на отклонение прибыли оказали ценовые факторы. Причем опережающий рост цен на готовую продукцию (23,3%) по сравнению с ростом цен на ресурсы (11%) способствовал абсолютному увеличению прибыли в размере 1575 тыс. руб. Однако повышение затрат на единицу продукции уменьшили сумму прибыли на 708 тыс. руб.