3.2.3. Факторный анализ изменения текущей ликвидности

Способность предприятия платить по своим краткосрочным обязательствам называют текущей ликвидностью (платежеспособностью).

Обобщающим показателем текущей ликвидности является коэффициент покрытия, который показывает, сколько текущих активов приходится на 1 рубль текущих обязательств. Его преимущество перед другими показателями ликвидности в том, что он учитывает всю величину оборотных активов. Однако при этом необходимо иметь в виду, что составляющие суммы оборотных активов достаточно разнородны по степени ликвидности. Если денежные средства и краткосрочные финансовые вложения, как уже отмечалось, абсолютно ликвидные оборотные активы, то в составе дебиторской задолженности может быть безнадежная часть, а в составе запасов — труднореализуемые или вообще неликвидные материальные ценности. Оценка

уровня коэффициента текущей ликвидности без учета этих обстоятельств может привести к неточным выводам.

Для изучения причин изменения текущей ликвидности следует использовать факторный анализ.

На основе метода долевого участия устанавливают влияние динамики различных групп текущих активов и пассивов на уровень коэффициента текущей ликвидности.

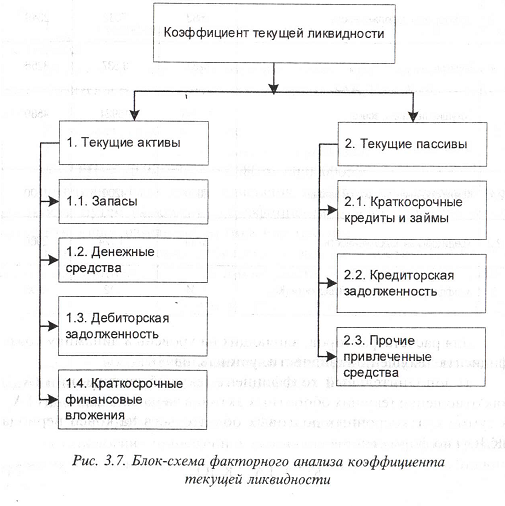

Факторы, воздействующие на формирование коэффициента текущей ликвидности, отражены на рис. 3.7. Они могут быть детализированы, например, запасы можно подразделить на производственные запасы, производственные затраты, в свою очередь, производственные запасы — на запасы сырья и материалов, готовой продукции и др.

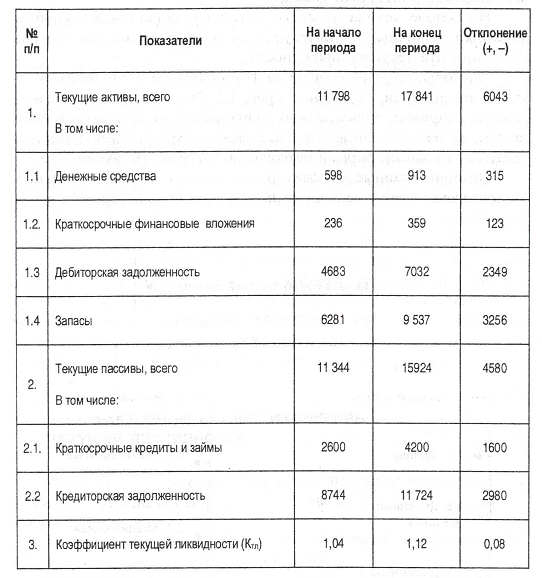

Исходные данные для факторного анализа текущей ликвидности приведены в таблице 3.9, результаты влияния факторов — в таблице 3.10.

Таблица 3.9

Показатели, характеризующие текущие активы и пассивы предприятия, тыс. руб.

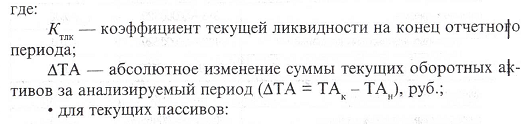

Для расчета факторов, влияющих на уровень и динамику коэффициента текущей ликвидности, устанавливают:

а) дополнительный коэффициент текущей ликвидности (К *) как отношение текущих оборотных активов на начало периода (ТА ) к сумме краткосрочных долговых обязательств на конец периода (КДОк) по формуле:

![]()

В рассматриваемом примере (по данным таблицы 3.9)

![]()

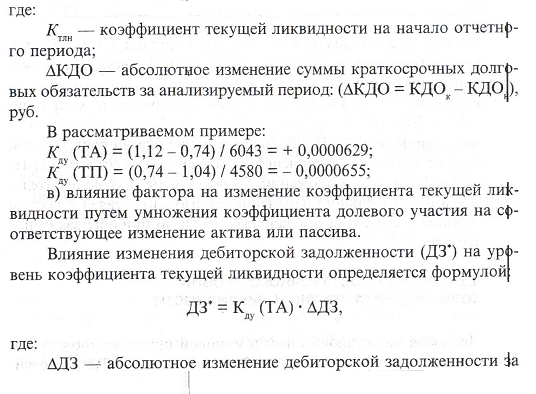

б) коэффициент долевого участия {Kav):

• для текущих активов:

![]()

![]()

Таблица 3.10

Расчет и анализ факторов изменения коэффициента текущей ликвидности

Факторы |

Расчет |

Уровень влияния факторов (+, -) |

1. Изменение текущих активов |

1,12-0,74 |

+ 0,38 |

1.1. Запасов |

3256-0,0000629 |

+ 0,20 |

1.2. Денежных средств |

315-0,0000629 |

+ 0,02 |

1.3. Краткосрочных финансовых вложений |

123-0,0000629 |

+ 0,01 |

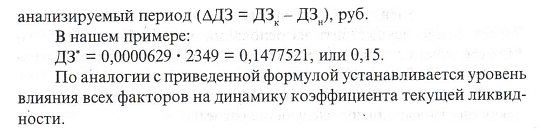

1.3. Дебиторской задолженности |

2349-0,0000629 |

+ 0,15 |

2. Изменение текущих пассивов |

0,74-1,04 |

-0,30 |

2.1. Краткосрочных кредитов и займов |

1600 -(-0,0000655) |

-0,10 |

2.2. Кредиторской задолженности |

2980-(-0,0000655) |

-0,20 |

Итого |

1,12-1,04 |

+ 0,08 |

По результатам факторного анализа (таблица 3.10), положительное влияние на рост коэффициента текущей ликвидности оказал абсолютный прирост ликвидных активов, за счет которого он увеличился на 0,38. Отрицательно повлиял на изменение рассматриваемого коэффициента прирост текущих пассивов, что привело к его уменьшению на 0,30. Наибольшее влияние оказал рост запасов, наименьшее влияние — увеличение суммы денежных средств и краткосрочных финансовых вложений. Существенное (как положительное, так и отрицательное) изменение произошло в связи с ростом дебиторской и кредиторской задолженности по причине взаимных неплатежей.