5.Понятие доминирующего портфеля.

Доминирующ-м наз-ся портфель обеспечив-ий наименьш.знач-е риска д/данного ур-ня доход-ти или самый высокий ур-нь доход-ти д/дан-го ур-ня риска.

6.Эффективное множество портфелей, состоящих только из рисковых активов.

Рассмотрим портфель состоящий из 2-х активов корреляция кот-х от -1до 1.Если корреляция активов=-1,то все возможные портфели из этих активов б.располаг-ся на прямых уƶ и хƶ.

Активы с корреляцией -1 дают возмож-ть инвестору сформировать безрисковый портфель.Если д/тех же активов коэф-т корреляции +1,то все возможные портфели б.распол-ся на прямой ху.Т.О. если на графике изобразить множество портфелей с корреляцией от -1 до 1,то получим риск.

Теорема об эффективном множестве:

Инвестор выбирает портфель из множ-ва портфелей каждый из кот-х обеспеч-т максимальную ожидаем-ю доход-ть д/некоторого ур-ня риска и обеспеч-т минимальный ур-нь риска д/некоторого значения ожидаемой доход-ти набор таких портфелей удовлетворяющ-х 2-м этим условиям наз. эффектив-м множеством.

Рацион-й инвестор всем возмож-м портфелем предпочтет только те,кот-е расположены на эффектив-м множестве(отрезке ВС) поск-ку они яв-ся доминирующими по отношению и портфелем с тем же уровнем риска или с той же доходностью.Эффектив-е множество также наз-ют границей Марковеца.

7. Функция полезности инвестора. Виды инвесторов по отношению к риску.

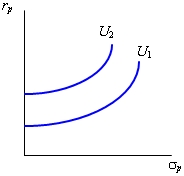

Ф-я полез-ти описыв-т правило,по кот-му кажд.из возмож-х вариантов выбора приписывает-ся некот-е числов-е знач-е.Чем больше это знач-е,тем выше полезность дан-го варионта выбора.В теории портфеля функ-я полез-ти выраж-т предпочт-е инвестора при определ-х урав-х отнош-я к риску и представ-х об ожидаем-й доход-ти.Функ-ю полез-ти инвестора отраж-т кривые безразличия.

|

Каждая линия отображает 1 кривую безразличия и представл-т собой все комбинации портфелей с дан-м уров-м доход-ти и риска.Т.к.оба портфеля нах-ся на одной кривой безраз-я они обеспеч-т инвестору одинак-ю полез-ть и яв-ся равноцен-ми д/инвестора.2-св-ва кривых безразличия:1)все портфели лежащие на одной кривой безраз.яв-ся д/инвестора равноцен-ми;2)чем выше и левее располаг-ся кривая безраз-я,тем больше полезность инвестора.На графике I2 предост.инвестору большую полез-ть,чем остальные 2.У кажд.инвестора имеется собств-е множ-во кривых безраз-я.При опред-ии полез-ти на основе кривых безразличия дел-ся 2 предполож-е:1)о ненасыщаемости инвестора.Говорит о том,что инвес-р,делающий выбор м/у двумя полн-ю идентич-ми портфелями выберет портфель с наиб.ожидаем-й доход-ю;2)об избежании инвестором риска.Инвестор,делающий выбор м/у 2-мя идентич-ми портф-ми всегда выберет портфель с меньшим риском.Степень избегания риска инвестора м.б.различна.В завис-ти от нее кривые безразличия разн-х инвесторов будут иметь различн-й наклон.

По дан-му критерию все инвесторы дел-ся на:1.инвесторов с высок-й склон-ю к риску;2.инвестор-в с умерен-й склонностью к риску;3.инвестор-в с невысок-й склон-ю к риску.