РОЗДІЛ 1

1.Кредитоспроможність.

Під кредитоспроможністю підприємства розуміється його характеристика як суб'єкта кредитних відносин, що виражає здатність підприємства своєчасно і повністю повертати позики. Це поняття може застосовуватися при оцінці підприємства як у випадку банківської форми кредиту, так і при здійсненні комерційного кредитування. Поняття кредитоспроможності природним чином випливає з сутності кредиту, однією з основних рис якого є повернення вартості, яка надається кредитором позичальникові. Проте у вітчизняній економічній літературі до останнього часу термін "кредитоспроможність" мало поширений фактично виник у сфері активного наукового обговорення . Це спонукало визначити сутність цього поняття в економічній літературі.

Кредитоспроможність (creditworthiness of borrower) – наявність у позичальника (контрагента банку) передумов для проведення кредитної операції і його спроможність повернути борг у повному обсязі та в обумовлені договором строки.

Кредитоспроможність (рос. кредитоспособность) - сукупність фінансових і матеріальних можливостей одержання і сплати кредиту в установлені терміни й у повній сумі. Визначається наявністю у підприємства (організації) відповідних коштів, обсягів основних фондів і оборотних засобів (ліквідних активів) для гарантування своєчасної сплати передбачених договором позичених сум. Для визначення кредитоспроможності банки-кредитори аналізують фінансовий стан позичальників за допомогою їх балансів.

Під кредитоспроможністю позичальника розуміють його спроможність повністю і в строк розраховуватись за своїми борговими зобов’язаннями. Кредитоспроможність (credit-worthiness) – спроможність компанії або приватної особи залучати позиковий капітал і в майбутньому належним чином обслуговувати свій борг. Кредитоспроможність – це наявність передумов для отримання кредиту, що підтверджують спроможність повернути його . Кредитоспроможність – це здатність позичальника в повному обсязі і у визначений кредитною угодою термін розрахуватися за своїми борговими зобов’язаннями. Очевидно, етимологія терміну “кредитоспроможність” усе ж не випадкова і варто говорити про кредитоспроможність як про “спроможність”.

Далі, говорити про кредитоспроможність як про здатність “залучати” капітал або як про передумови для “отримання” кредиту не зовсім коректно, адже кредитоспроможність оцінюється з точки зору банку, якого передусім цікавить не спроможність позичальника “залучати” кошти, а його здатність розраховуватися за своїми зобов’язаннями, тобто повернути позичені кошти. Недостатньо точно відображає суть явища і положення про спроможність повертати “капітал” чи “кредит” – позичальник має бути здатним не лише повернути “капітал” чи “кредит”, а й заплатити за користування ним.

Вочевидь, останнє визначення найточніше відображає сутність проаналізованого вище поняття, яке міститься в Положенні Національного банку України “Про кредитування”.

Але існує ще один аспект проблеми. Як відомо, свої зобов’язання підприємство може погашати різними видами активів – грошовими коштами, готовою продукцією, товарами тощо. Здатність підприємства виконувати зобов’язання характеризується його платоспроможністю. Тому виникає питання : чим кредитоспроможність підприємства відрізняється від його платоспроможності? Між ними є істотна відмінність: кредитні зобов’язання позичальника перед банком, на відміну від інших, мають погашатися виключно грошовими коштами. Тож для банку, який надає кредит, важливо, щоб позичальник був не лише платоспроможним, а й кредитоспроможним. Зважаючи на викладені вище аргументи, удосконалимо попереднє визначення так: кредитоспроможність – це спроможність позичальника в повному обсязі і у визначений кредитною угодою термін розрахуватися за своїми борговими зобов’язаннями виключно грошовими коштами.

Отже, враховуючи всі викладені аргументи: кредитоспроможність – це спроможність позичальника за конкретних умов кредитування в повному обсязі й у визначений кредитною угодою термін розрахуватися за своїми борговими зобов’язаннями виключно грошовими коштами, що генеруються позичальником у ході звичайної діяльності . Таке визначення повною мірою відображає сутність поняття кредитоспроможності. Його застосування має не лише важливе теоретичне, а й практичне значення, оскільки визначає спрямованість і зміст процесу оцінки кредитоспроможності позичальника, а отже, і його результати.

2.Фінансові ресурси.

Щоб зрозуміти зміст поняття "фінансові ресурси" необхідно звернутися до його етимологічного змісту. Термін "ресурси" походить від лат."resurgo" - виникаю знову. У перекладі з французької мови термін " ressource " означає допоміжний засіб , тобто щось таке, що може бути використане з певного джерела (запаси, засоби, матеріали тощо) на певну мету.Згідно з тлумачним словником української мови, ресурси – це засіб, можливість, якими можна скористатися у разі потреби; грошові цінності, джерело фінансових доходів. А поняття "фінанси" походить від лат. "finantia" – "платіж" і від французького "finances", тобто грошові кошти.

Дослідженню походження та еволюції терміну “фінансові ресурси” присвячена робота Д.С.Молякова “Финансы предприятий отраслей народного хозяйства”. У ній стверджується, що поняття “фінансові ресурси” у вітчизняній практиці вперше було вжите під час складання першого п’ятирічного плану, до складу якого входив баланс фінансових ресурсів. Крім того, в ній наводиться декілька існуючих визначень терміну “фінансові ресурси”, а саме:

– це грошові кошти, що знаходяться в розпорядженні держави, підприємств, господарських організацій і установ та які використовуються для фінансування витрат та утворення різних фондів та резервів. На нашу думку говорячи про фінансові ресурси мається на увазі вже результат використання грошових коштів;

– це складова частина економічних ресурсів, що представляє собою кошти грошово-кредитної та бюджетної системи, які використовуються для забезпечення безперебійного функціонування та розвитку економіки, здійснення соціально-культурних заходів, задоволення потреб управління та оборони. На нашу думку, фінансові ресурси не можна трактувати лише в контексті коштів грошово-кредитної та бюджетної системи. В даному випадку ведеться мова лише про централізовані фонди фінансових ресурсів, які сформовані з метою виконання функцій держави, тобто не враховуються ті грошові кошти, які знаходяться в розпорядженні суб’єктів господарювання;

– це виражена в грошових коштах частина національного доходу, яка може бути використана державою (безпосередньо чи через підприємства) з метою розширеного відтворення. Дане визначення теж потребує уточнення, оскільки фінансові ресурси може використовувати не лише держава, а й ті ж суб’єкти підприємницької діяльності.

Серед українських та російських вчених можна видокремити такі визначення фінансових ресурсів:

● М.К. Шерменьова – "фінансові ресурси це утворювані та використовувані

підприємствами, об'єднаннями, організаціями і державою грошові фонди".

● О.Д. Василик – "фінансові ресурси – це грошові заощадження і доходи, що

створюються в процесі розподілу і перерозподілу валового внутрішнього

продукту й зосереджуються у відповідних фондах для забезпечення безпе-

рервності розширеного відтворення та задоволення інших суспільних пот-

реб".

● М.Я. Коробов – "фінансові ресурси підприємства – це його власні і позичкові

грошові фонди цільового призначення, які формуються у процесі розподілу і

перерозподілу національного багатства, внутрішнього валового продукту і

національного доходу та використовуються у статутних цілях підприємства".

● В.В. Бурковський – "фінансові ресурси – це грошові кошти, акумульовані в

фондах цільового призначення для здійснення відповідних витрат" .

З точки зору визначення фінансової діяльності як управлінської функції та її меж важливе значення має те, що розуміється під терміном “фінансові ресурси”. Так, виходячи з визначення фінансів як системи специфічних економічних відносин, в загальному можна відмітити, що фінансові ресурси – це централізовані та децентралізовані грошові фонди цільового призначення, які формуються у процесі розподілу та перерозподілу національного багатства, сукупного суспільного продукту та національного доходу і призначені для використання у відповідності з завданнями соціально-економічного розвитку суспільства і колективів окремих підприємств.

Централізовані грошові фонди зосереджуються у державі і являють собою загальнодержавні фінансові ресурси. Децентралізовані фонди грошових коштів, які використовуються в процесі фінансової діяльності, являють собою фінансові ресурси окремих юридичних та фізичних осіб.

Отже фінансові ресурси підприємства – це грошові доходи та надходження, які знаходяться в розпорядженні суб’єкта господарювання та призначені для виконання фінансових зобов’язань, здійснення витрат по розширеному відтворенню та соціально-економічному стимулюванню працівників.

Висновок:

1. Для успішного функціонування будь-якого підприємства вирішальне значення має забезпечення його діяльності необхідним обсягом фінансових ресурсів, під якими ми розуміємо сукупність грошових коштів, що знаходяться в розпорядженні підприємства і можуть бути спожиті, трансформовані у інші види ресурсів або використані для виконання фінансових зобов’язань.

2. Проаналізувавши запропоновані різними авторами підходи до трактування терміну “фінансові ресурси”, можна зробити висновок, що вітчизняна наукова думка сформувала достатньо цілісне та докладне уявлення про процеси формування фінансових ресурсів підприємницьких структур і, у той же час, практично не нагромадила теоретичного та практичного досвіду розробки шляхів їх цільового та ефективного використання. В результаті виникає потреба розробки такого підходу до трактування сутності терміну “фінансові ресурси підприємств”, який дозволив би поєднати процеси їх формування та розподілу.

РОЗДІЛ 2.

Характеристика основних принципів підприємництва.

Підприємництво - явище досить широке і багатовимірне. Тому в теорії поняття "підприємництво" розглядається як різноаспектне (рис. 1).

Рис. 1. Визначення змісту підприємництва

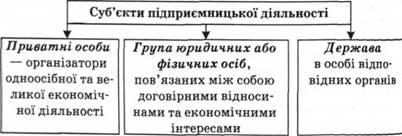

Будь-яка людська діяльність є суб'єктивною, оскільки вона здійснюється суб'єктом (людиною). Підприємницька діяльність - не виняток із правил. Залежно від виконуваних функцій у найзагальнішому вигляді розрізняють такі види підприємництва за суб'єктами діяльності (рис. 2).

Рис. 2. Суб'єкти підприємництва

Чинне законодавство України певною мірою обмежує можливість займатися підприємницькою діяльністю деяким категоріям громадян:

- військовослужбовцям;

- службовим особам органів прокуратури, державної безпеки, МВС, суду, державного арбітражу, державного нотаріату;

- представникам органів державної влади та управління;

- громадянам, що мають судимість за економічні злочини тощо.

Будь-яка економічна діяльність має бути доцільною. Метою підприємницької діяльності є максимізація доходу в результаті спрямування зусиль підприємця на певний об'єкт.

Об'єкт підприємництва - сукупність певних видів економічної діяльності, в межах якої шляхом комбінації ресурсів підприємець домагається максимізації доходу.

Ознаки підприємництва як економічної діяльності:

- самостійність;

- новаторство;

- ініціатива;

- творчість;

- ризиковість;

- економічна та соціальна відповідальність;

- масштабність мислення;

- діловитість.

Підприємництво здійснюється на основі певних принципів. Основними є:

орієнтація на запити, смаки та уподобання споживачів;

прагнення бути на вістрі подій, що відбуваються в інноваційній сфері економіки, застосувати найновіше першим;

максимальне використання конкурентних переваг;

вільний вибір видів діяльності;

залучення на добровільних засадах до здійснення підприємницької діяльності майна та коштів юридичних осіб і громадян;

самостійне формування програм діяльності та вибір постачальників і споживачів виробленої продукції, встановлення цін відповідно до законодавства;

вільний найм працівників;

залучення матеріально-технічних, фінансових, трудових, природних та інших ресурсів, використання яких не заборонено або не обмежено законодавством;

вільне розпорядження прибутком, що залишається після внесення платежів, встановлених законодавством;

самостійне здійснення підприємцем-юридичною особою зовнішньоекономічної діяльності, використання будь-яким підприємцем частки валютної виручки, що йому належить, на власний розсуд;

постійний творчий пошук, прагматизм, наслідування демократичних традицій.

Права та обов'язки фізичних осіб — суб'єктів підприємницької діяльності

Фізичні особи — підприємці мають право без обмежень приймати рішення і здійснювати самостійно будь-яку діяльність, що не суперечить чинному законодавству.

Фізичні особи — суб'єкти підприємницької діяльності на добровільній основі можуть відкривати поточні рахунки в банківських установах. Проте вони можуть працювати і виключно за готівку.

Приватні підприємці, які відкрили поточні рахунки, формально повинні зберігати кошти у банківській установі. В той же час ліміт залишку готівки, що є результатом діяльності, приватним підприємцям не встановлюється. Це також надає деякі переваги такій формі підприємництва. Потреба у готівкових коштах задовольняється шляхом отримання їх за банківським чеком.

Здійснюючи господарську діяльність, фізична особа-підприємець може користуватися коштами з поточного розрахункового банківського рахунку в повному обсязі. Що стосується готівки, то відповідно до Постанови Про затвердження Положення про ведення касових операцій у національній валюті в Україні сума готівкового розрахунку одного підприємства (підприємця) з іншим підприємством (підприємцем) не повинна перевищувати 3 тисячі гривень протягом одного дня за одним або кількома платіжними документами. Платежі понад установлену граничну суму проводяться виключно в безготівковому порядку.

Для підприємців, які уклали трудові договори із найманими працівниками, існують обмеження у разі наявності непогашеної податкової заборгованості. В разі виникнення такої заборгованості вони можуть використовувати готівку для забезпечення господарських потреб, але не на виплату заробітної плати, допомоги всіх видів і компенсацій найманим працівникам. У таких випадках усі виплати, пов'язані із оплатою праці найманих працівників, мають забезпечуватися виключно за рахунок коштів, отриманих із установ банків.

Таким чином, приватний підприємець, який відкриває рахунок у банку, має більшу маневреність у скрутній обстановці і необмежені можливості щодо обсягів розрахунків із діловими партнерами.

Усі надходження коштів повинні бути документально зафіксовані і враховані при визначенні розміру доходу від діяльності.

Слід зауважити, що в разі, коли приватний підприємець працює з готівкою і купує торговий патент, він не має права відносити сплачену за цей патент грошову суму на свої витрати, адже на документально підтверджену вартість патенту знижується сума його прибуткового податку.

Що стосується прибуткового податку, то його сплата зазвичай здійснюється із застосуванням авансових платежів у рівних частках щоквартально із розрахунку за 100% суми прибуткового податку минулого року. Під час квартальних звітів провадиться перерахунок, зважаючи на фактично отриманий чистий дохід.

Така безпосередня залежність розміру прибуткового податку фізичної особи — суб'єкта підприємницької діяльності від реально отриманого доходу дає їй деякі економічні переваги перед юридичними особами. В той же час практика авансових внесків в умовах ринкової нестабільності, загального дефіциту обігових коштів і, як правило, незначної їх кількості у фізичних осіб — приватних підприємців, дещо знижує привабливість цієї форми підприємницької діяльності та призводить до приховування доходів. Перехід до спрощених систем оподаткування сприяє виправленню цієї ситуації.