Співвідношення між собівартістю і об’ємом випускаємої продукції

(С-В)

Це співвідношення має розглядатися при оптимальних значеннях інших параметрах виробництва (крім продуктивності). Для кожного значення продуктивності можуть бути мінімізовані затрати на одиницю продукції номінальної якості.

В = Вconst = Впл (2)

В –> Вmax, C = Cconst = Спл (3)

Умова максимуму доходу:

D = Ц * В –З - > max (4)

З – затрати на виробництво.

Під собівартістю розуміються повні затрати на виробництво одиниці випускаємої продукції.

Аналіз собівартості

Вираз для собівартості може бути представлений у наступному вигляді:

![]() (1)

(1)

Сс – затрати на сировину;

Ст – змінні технологічні витрати;

Сп – постійні витрати (грошові витрати/одиницю часу)

Затрати на сировину – цю складову собівартості можна прийняти пропорційною об’єму випускаємої продукції. При цьому Сс можуть обчислюватися з урахуванням коефіцієнту використання сировини в процесі ν

![]() (2)

(2)

Sc - вартість вихідної сировини необхідного для вироблення одиниці продукції

При повній витраті сировини ν = 1. Тоді

![]() (3)

(3)

При рішенні задачі оптимізації ν стає змінною величиною значення якої залежить від режиму процесу.

Якщо утворюється ряд побічних продуктів у кількостях пропорційних продуктивності В, які також реалізуються по деяким цінам, то отримується деяка частина вартості, яка може бути віднесена

(4)

βi

n

Sпоб.і

Змінні витрати ST

Ця частина собівартості включає вартість електричної енергії, пару, охолоджуючої води, допоміжних матеріалів (наприклад каталізатор) та інші.

СТ = В * SТ (5)

(6)

(6)

SEi – одиниця вартості еннергетчного потоку;

або одиниця вартості допоміжного продукту.

qi – кількість одиниць і-го енергетичного потоку чи допоміжного матеріалу, необхідних для виробництв одиниці продукції.

(7)

(7)

SЗ – основний заробіток чи доплата за одиницю випускаємої продукції.

Постійні витрати Сп

![]() (8)

(8)

Де три доданки це амортизаційні відрахування, профілактичний ремонт та заробітна плата.

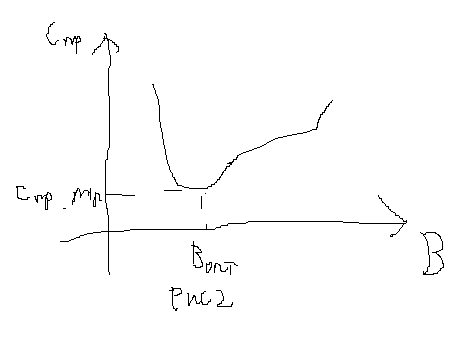

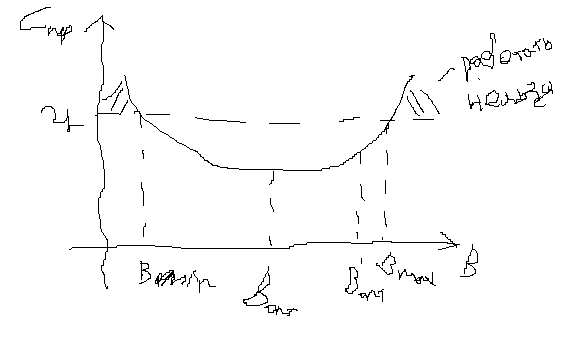

Вибір оптимальної продуктивності

Якщо знову повернутися до критерію виду (2) то можливо отримати наступну картину:

Собівартість продукції зменшується за рахунок зменшення долі затрат, однак подальше збільшення В призводить до збільшення собівартості.

![]() (1)

(1)

![]() (2)

(2)

Вираз (2) виражає прибуток від реалізації продукції по встановленим цінам, однак сама – по собі сума прибутку, що визначається формулою (2) не може слугувати об’єктивною оцінкою, поскільки не відображає обов’язкових затрат пов’язаних з випуском продукції.

Приклад

Розглядається два однакових виробництва з різною продуктивністю:

В1 = 1000 одиниць продукції / одиницю часу

В2 = 2000 одиниць продукції / одиницю часу

Спр1 = 100 Грошових одиниць / одиницю прибутку

С пр. = 120 Грошових одиниць / одиницю прибутку

Тоді при Ц=140 Грошових одиниць / одиницю прибутку

40 000 Грошових одиниць / одиницю прибутку

Отже, перше підприємство є більш рентабельним, оскільки продукція його має меншу собівартість.

Н – норма прибутку, яка представляє собою виражене у відсотках відношення суми прибутку (за формулою 2) до повних затрат на її випуск

Дописати нормально приклад

Показує, що рентабельність першого виробництва в 2 з половиною рази вище.

Якщо розглядати прибуток,

Формула № 3 (дописати і далі формули)

![]()

(5)