Развитие стратегического портфеля фирмы. Основные правила.

Портфель предприятия, или корпоративный портфель — это совокупность относительно самостоятельных хозяйственных подразделений (стратегических единиц бизнеса), принадлежащих одному и тому же владельцу. Портфельный анализ — это инструмент, с помощью которого руководство предприятия выявляет и оценивает свою хозяйственную деятельность с целью вложения средств в наиболее прибыльные или перспективные ее направления и сокращения/прекращения инвестиций в неэффективные проекты. При этом оценивается относительная привлекательность рынков и конкурентоспособность предприятия на каждом из этих рынков. Предназначение методов портфельного анализа заключается в

том, чтобы помочь менеджерам понять бизнес, создать ясную картину

формирования затрат и прибылей в диверсифицированной компании.

Портфельный анализ предназначен для решения следующих проблем:

• согласование бизнес-стратегий или стратегий хозяйственных подразделений предприятия. Он призван обеспечить равновесие между хозяйственными подразделениями с быстрой отдачей и направлениями, подготавливающими будущее;

• распределение кадровых и финансовых ресурсов между хозяйственными подразделениями;

• проведение реструктуризации предприятия (слияние, поглощение,

ликвидация и другие действия по изменению управленческой структуры предприятия, расширению или сокращению бизнеса).

Главными достоинствами портфельного анализа являются возможность логического структурирования и наглядного отражения стратегических проблем предприятия, относительная простота представления результатов, акцент на качественные стороны анализа.

Главный недостаток портфельного анализа заключается в использовании данных о текущем состоянии бизнеса, которые не всегда можно экстраполировать в будущее.

Разновидностью портфельных матриц является матрица известного

американского специалиста по стратегическому менеджменту Игоря Ансоффа, предназначенная для описания возможных стратегий предприятия в условиях растущего рынка. Считается, что при выборе направлений роста у предприятия есть несколько стратегических альтернатив: стратегия совершенствования деятельности, товарной экспансии (разработка новых или совершенствование существующих

продуктов), развития рынка, диверсификации

Вид рынка |

Старый рынок |

Новый рынок |

Старый товар |

проникнов.на рынок |

Стратегия развития рынка |

Новый товар |

(развитие продукта) |

диверсификация |

Рекомендации по выбору стратегии в матрице Ансоффа следующие:

Проникновения на рынок. – обратить внимание на мероприятия маркетинга для имеющихся товаров на существующих рынках

Развитие продукта– стратегия разработки новых или совершенствования существующих товаров с целью увеличения продаж.

Стратегия развития рынка. Данная стратегия направлена на поиск нового рынка или нового сегмента рынка для уже освоенных товаров.

Стратегия диверсификации предполагает разработку новых видов продукции одновременно с освоением новых рынков. Дстоинствами использования планирования по матрице И. Ансоффа являются наглядность и простота применения. Недостатки использования планирования по матрице И. Ансоффа - односторонняя ориентация на рост и ограничения в разрезе двух характеристик (продукт - рынок).

И. Ансофф считает:

• что бизнес должен определяться на основе учета двух факторов

«продукт—рынок» (матрица Ансоффа);

• главным критерием определения и выбора нового бизнеса должен

стать синергический эффект.

Стратегическая бизнес-единица. Определение и предпосылки ее выделения. Понятие стратегичности управления предприятием. Определение стратегичности управления на основе математико-статистического критерия.

Стратегическая бизнес-единица – это внутрифирменная организационная единица, отвечающая за выработку стратегии фирмы в одном или нескольких сегментах целевого рынка. СБЕ – важный элемент стратегического менеджмента.

СЗХ – это продуктово-рыночный сегмент деятельности предприятия. В свое время специалисты фирмы “Дженерал электрик” совместно с консультантами фирмы “Маккинси” предложили установить соответствие между СЗХ и обслуживающим ее подразделением – стратегической бизнес-единицей (СБЕ), наделенной правами и ответственностью за разработку, производство и продажу однотипной продукции.

Фирмой Дженерал электрик был выработан ряд критериев для выделения СБЕ:

Стратегическая бизнес-единица имеет определенный круг заказчиков и клиентов.

Бизнес-единица самостоятельно планирует и осуществляет производственно-сбытовую деятельность, материально-техническое снабжение.

Деятельность бизнес-единиц оценивается на основе учета прибылей и убытков.

Совокупность бизнес-единиц, принадлежащих одной корпорации, называется в стратегическом менеджменте корпоративным портфелем.

Рынки товара, на которых действуют бизнес-единицы, можно оценивать с точки зрения их привлекательности и с точки зрения преимуществ, которыми на каждом из этих рынков обладает бизнес-единица. Поэтому цель руководства корпорации состоит в том, чтобы сформулировать для каждой бизнес-единицы свою особую стратегию, исходящую из ее позиционирования по этим двум критериям. Понятие корпоративного портфеля или портфеля рынков товара занимает центральное место в стратегическом анализе и ориентирует на детальное исследование направлений деятельности корпорации, на избирательное управление и оптимальное распределение ресурсов. Опираясь на результаты такого анализа, можно сопоставить различные стратегии развития.

Главным критерием качества стратегического управления являются экономические результаты развития предприятия. Причем реализация стратегий всегда сопровождается изменениями соотношений в росте экономических показателей. Поэтому задачей исследования качества стратегии будет задача измерения степени соответствия фактической структуры показателей развития предприятия эталонной (или нормативной) структуре показателей.

Фактическая структура отражает сложившиеся соотношения в росте показателей, а нормативная отражает требования эффективности развития предприятия.

Чем выше мера соответствия фактической и нормативной структур показателей, тем выше результативности стратегии, гармоничность развития предприятия. Следовательно, выше уровень стратегии предприятия.

Сигналом неблагополучного состояния стратегии служат нежелательные соотношения в темпе роста показателей.

τp = {ai+1/ ai } * 100 % ,

![]()

где τp – темп роста; ai+1, ai – последующий и предыдущий показатель в ряду динамически изменяющихся показателей.

Алгоритм оценки стратегичности управления

Этап 1. Определить состав показателей.

Этап 2. Установить нормативные соотношения в росте данных показателей в соответствии с выбранной стратегией развития.

Этап 3. Определить фактические структурные показатели по исходным данным.

Этап 4. Оценить соответствие нормативной и фактической структур по определенным критерия (например, математико-статистический критерий ранговой корреляции Спирмана).

Этап 5. Сделать выводы о результативности стратегии и о способности выполнить намеченную стратегию.

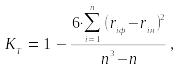

Коэффициент ранговой корреляции Спирмена:

где riф – ранг фактического i-того показателя за определенный период;

riн – ранг i-того показателя на основе таблицы нормативного ряда;

n – количество рангов, равное числу показателей.

Свойства коэффициента Спирмана:

При полном соответствии двух последовательностей (нормативной и фактической) он равен +1.

При полном отрицательном несоответствии он равен -1.

Возрастающий коэффициент от -1 до +1 характеризует увеличивающееся соответствие между нормативным и фактическим рядами показателей.

Следует обращать внимание не только на знак и величину коэффициента, но и на его разброс. Графическое изображение поведения коэффициента позволяет судить о характере экономической деятельности предприятия.

Повторяющиеся значения коэффициента корреляции с небольшим разбросом будут составлять определенный коридор и, также, будут свидетельствовать о наличии стратегии.