6. Раскрыть показатели движения основных производственных фондов. Приведите методику их расчета.

♦ коэффициент годности. Характеризует стоимость основных средств, не перенесенную на производство товаров (услуг):

Кг=![]()

♦ коэффициент износа. Отражает степень изношенности основных средств:

=![]() ,

,

♦ коэффициент выбытия. Представляет собой отношение стоимости выбывших течение данного периода основных фондов (Фл) к их стоимости на начало периода (Фп):

![]()

![]() ,

,

♦ коэффициент обновления. Степень обновления основных фондов измеряется с помощью коэффициентов (или процентов) обновления (Кобн), которые показывают долю введенных в действие в данном периоде основных фондов (Фн) в общей их стоимости на конец периода (Фк):

![]()

![]() ,

,

7. Назвать показатели эффективности использования основных фондов туристического предприятия, дать методику их расчета.

фондоотдача — качественный показатель, характеризующий эффективность использования основных средств. Фондоотдача может быть определена соотношением валовой продукции (ВП), валового дохода (ВД), чистого дохода (ЧД), прибыли (П) к среднегодовой стоимости основных производственных фондов (ОПФс.г.).

Фо=![]() ,

,

♦ фондоемкость — показатель, обратный фондоотдаче, определяет, сколько основных средств приходится на единицу продукции в данном периоде

Фе=![]() .

.

♦ фондовооруженность — показатель, характеризующий условия труда и фондооснащенность туристских предприятий:

ФВ = Ф / ЧР,

где Ф — стоимость основных средств (первоначальная, балансовая или среднегодовая); ЧР — среднесписочная численность работников;

♦ рентабельность основных средств:

Р = П/Ф,

где П — прибыль предприятия.

8. Дать определение «лизинга», охарактеризовать его экономическую сущность.

Для туристских предприятий наиболее приемлемой и удобной формой решения проблем обновления основн средств является лизинг.

Лизинг (от англ. 1еазт^ — аренда) — разновидность арендных отношений, заключающаяся в передаче временно свободных или привлеченных средств по договору аренды юридическим или физическим лицам за определенную плату во временное пользование.

В экономическом смысле лизинг — это кредит: предприятие фактически получает ссуду на полную стоимость оборудования, поступающего в его пользование, причем погашение возможно в более гибких, чем при кредитовании, формах

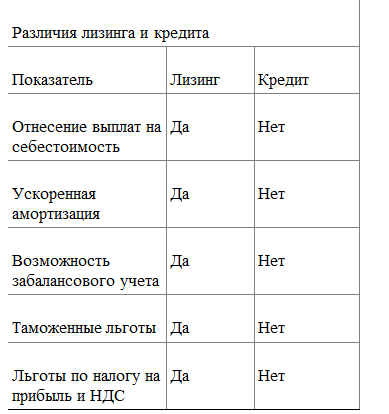

Различия лизинга и кредита приведены в табл. 4.1.

Объектом лизинга может быть любое имущество, относимоей к основным средствам, соответствующие имущественные права, а также отдельные виды нематериальных активов.

Возможности лизинга недостаточно используются в Беларуси. Однако туристские предприятия все чаще обращаются к этой форме кредитования, особенно при обновлении и пополнении автобусного парка.

9. Дать понятие оборотным средствам, раскрыть их состав и структуру.

Наряду с основными средствами огромное значение для работы туристского предприятия имеют оборотные средства.

Оборотные средства — совокупность денежных средств в оборотных производственных фондах и фондах обращения, обеспечивающих непрерывный кругооборот денежных средств.

Оборотные производственные фонды — средства производства, вещественные элементы которых расходуются в каждом производственном цикле. При этом по мере производственного потребления они теряют свою потребительную стоимость. Новая потребительная стоимость возникает в виде выработанной из них продукции.

Фонды обращения — это средства туристского предприятия, внесенные им авансом партнеру за его услугу, являющуюся составляющей туристского пакета; средства, вложенные в туристский продукт (услугу), реализованный потребителю, но не оплаченный; средства в расчетах и денежные средства в банке и кассе туристского предприятия.

Оборотные производственные фонды и фонды обращения находятся в постоянном движении, которое составляет единый процесс. Это и позволяет объединить оборотные производственные фонды и фонды обращения в единое понятие — оборотные средства.