38. Оценка финансового состояния организации.

В усл-ях рын отношений – актуален фин анализ. В нем отраж-ся оценка фсп, осн, оборотных ср-в, рент-ти с фин точки зр-я. Фин анализ – комплексное понятие, отражающее формир-е, распред-е, исп-е всего ресурсного потенциала с фин точки зр-я. Особая значимость – оценка фсп.

ФСП – система показателей, отражающих наличие, размещение, использование фин рес-ов предприятия, выполнение обязательств перед гос-вом, др хоз субъектами.

С пом оценки фсп дается оценка платеже, кредитоспособности предприятия, значение фин уст-ти.

Рентаб-ть работы п/п представ. собой кач-ю хар-ку полученной прибыли. По абсолютной величине прибыли нельзя судить об эфф-ти работы п/п. Действительно, одна и та же прибыль м/б получена за счет совершенно разных ресурсов и затрат и соотв п/п имеют разную эфф-ть.

Показатели рентаб-ти харак-т фин результаты и эфф-ть деят-ти п/п. Они измеряют доходность п\п с различных направлений деят-ти (произв-й, предприним-й, инвест-й), окупаемость затрат и так далее, и группируются в соотв с интересами участников эконом процесса, рыночного обмена. Они более полно, чем прибыль, харак-т окончательные результаты хозяйств-я, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами Изучив эти показатели, а также макроэкономич и микроэкономич среду м/о сделать прогноз рентаб-ти п/п на перспективу, выработать мероприятия по увеличению уровня рентаб-ти. Предварительно все затраты п/п следует разбить на две группы в завис от объема произв-ва и реализации продукции: переменные и постоянные. Цель анализа безубыточности – установить, как изменится фин результат от реализации, если изменится достигнутый уровень объема произв-ва; определить критический объем выпуска или (продаж), при котором не будет ни прибыли, ни убытков (т.е. точку безубыт). Точка безубыт (точка самоокупаемости), или точка критического объема произв-ва, - это такой объем произв-ва, при кот-ом выручка от реализации продукции = сумме затрат, а маржинальный доход = постоянным затратам. В точке безубыт прибыль и рентабельность =0.

- метод покрытия затрат позволяющий определить выгодность произв-ва и реализация отдельных продуктов и услуг.

Одновременно с анализом покрытия затрат по продуктам необх провести анализ их жизненного цикла. Только в этом случае м/о выработать правильную ассортиментную политику п/п.

- нахождение основных показателей рентаб-ти

Осн показатели рентаб-ти м/о бъединить в группы:

Показатели рентаб-ти капитала (активов) формируется как отношение прибыли к различным показателям авансированных средств, из кот-ых наиб важными явл: все активы п/п; инвестиц капитал (собстве ср-ва + долгоср обяз-ва); акционерный (собств) капитал.

Показатели, рассчитанные на основе потоков наличных ден средств показатели рентаб-ти формируется аналогично первой и второй группы, однако вместо прибыли в расчет принимается чистый поток ден средств (ЧПДС).

ЧПДС/объем продаж> ЧПДС/совок.кап-л>ЧПДС/СК

Данные показатели дают представление о степени возм-ти п/п расплатиться с кредиторами, заемщиками и акционерами ден средствами в связи с использованием имеющего место ден притока. Эта концепция применяется в странах с развитой рын экономикой. Операции с ден потоками, обеспечивающие платеж-ть, явл сущ-ным признаком «здоровья» фин состояния п/п.

Оценочные коэффициенты:

коэф рентаб-ти произв-ва – отношение прибыли к себестоимости (затратам), харак-щее окупаемость затрат и позволяющее планировать цены и прибыль (валовую и от продаж продукции);

коэф рентабельности имущества – сколько прибыли может быть получено на 1 рубль стоимости имущества

Коэф рентабельности собственных средств – сколько прибыли приходится на 1 рубль капитала

Коэф рентабельности произв-х фондов – сколько прибыли получено на 1 рубль вложенных основных и матер-х оборотных средств

Показатели: Оборач-ть СК, Об. ср-в, осн. ср-в,Активов, ДЗиКЗ

Рентаб-ть: продаж,продукции, СК, Активов

Ликвидность: Абс,срочн.,текущ.

Финустойчивость.

Залог выживаемости и основа стабилоного полож-я предприятия – фуп.

Факторы влияния на уст-ть:

полож-е предприятия на тов рынке

его потенциал в деловом сотруднич-ве

степень зав-ти от внешних кредиторов и инвесторов

наличие неплатежеспособных дебиторов

эф-ть хоз и фин операций и т.д.

Фин уст-ть проявл-ся ч-з:

ПЛАТЕЖЕСПОСОБНОСТЬ – сп-ть предприятия за счет тек активов погашать тек обязат-ва. Тек активы – весь оборотный капитал предприятия , тек обяз-ва – кред зад-ть, кредиты и займы менее 1 года.

Показатели:

Коэф тек ликв-ти (коэф покрытия долгов) – отнош всей суммы тек активов, вкл незаверш пр-во, к общ сумме кратеоср обяз-в.

Коэф быстрой ликв – отнош ликвид ср-в первых 2х групп к общей сумме краткоср долгов п/п.

Коэф абсол ликвидности – отнош ликв ср-в первой группы ко всей сумме краткоср долгов п/п.

Ликвидность баланса – возм-ть субъекта хоз-ния обратить активы в наличность и погасить свои платежные обяз-ва.

Ликв-ть п/п - более общее понятие, чем лик баланса. Лик баланса предпол изыскание плат-х ср-в только за счет внутр источников (реализ активов). Но орг-я м/т привлечь заемные ср-ва со строны. Для оценки ликв активы и пассивы п/п делятся на группы

Активы: - наиб ликвидные= ден ср-ва+краткоср фин вложения

-быстрореализ активы= ДЗ + прочие ден ср-ва

- медленнореализ = запасы+долгоср фин вложения-расходы буд периодов

- труднореализ= ВА – долгоср фин влож-я

Пассивы: - ниб срочные обяз-ва= КЗ

- краткоср пассивы= займы и кредиты + прочие краткоср пассивы

- долгоср пассивы = кредиты и займы

- пост пассивы = все статьи раздела баланса Капитал и резервы

39. Процесс формирования цен на п/п. состав и структура оптовых розничных цен.

Цена и ценообр-е явл основными элементами рын экономики. В самом общем виде цена - это сумма денег, кот-ю покупатель уплачивает продавцу за приобретаемый товар. Его харак-кой в условиях рын экономики явл именно цена. Она отражает состояние рынка. Ценообр-е п.с. процесс форм-я цен товаров и услуг

На ценообр-е влияют следующие условия:

- кол-во субъектов рынка, т.е. продавцов и покупателей (чем их >, тем в меньшей степени изменяется цена);

- независ-ть субъектов рынка (чем их <, тем > возм-тей как у продавцов, так и у покупателей влиять на уровень цены, и наоборот);

- степень индивидуализации товаров, работ, услуг (чем разнообразнее их ассортимент, тем > вероятность того, что отдельные их виды смогут выдержать общее напряженное состояние рынка);

- внешние ограничения (на уровень цен на рынке влияют такие факторы, как спрос, предложение, гос. регулирование цен и др.).

Выделяют внутренние и внешние цены.

Внут. цена - продажная цена товара или услуги в стране их происхождения или произв-ва. Внут. цены определяются соотношением спроса и предложения.

Внеш. (мировые) цены - это цены, складывающиеся на м/нар рынках.

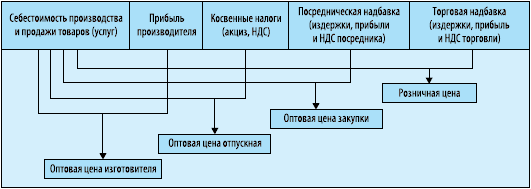

По степени учета затрат и прибыли различают цены оптовые и розничные.

По оптовым ценам произ-ля п/п продает свою продукцию другим п/п. Цены оптовой торговли вкл в себя оптовую цену производителя, а так же затраты и прибыль орг-ции, осущ-ю оптовую продажу товаров (затраты: погрузка, разгрузка, складирование, хранение).

Розничные цены вкл в себя оптовые цены, затраты и прибыль торговых орг-й.

Сейчас используются разл методы расчета цены, кот-е м/о разделить на две основные группы: затратные методы и методы расчета цены в завис от спроса потребителей.

Метод''затраты + прибыль''.в том, что к затратам добавляется фиксированный размер прибыли.Он зависит от отрасли нац.эк.,видов тов.и услуг;характеристики предприятия; формы его собственности,внедренной технологии,степени новизны товара и др.

Метод мин.затрат. в том,что предприятие рассчитывает цену исходя из мин.затрат и без планирования прибыли.Этот метод применяется когда предпр.стремится выйти на рынок или увеличить собственный на нем.

Метод надбавки в цене.в том,что цену рассчитывают добавлением к цене сырья. метод широко исп.в торговых предприятиях,когда к отпускной цене товара добавляется определенный размер торговой надбавки.

Метод целевого ценообр. в том, что цена определяется как целевая для конкр.рынка с учетом действующих факторов или целевой прибыли.Недостатком этого метода является то, что он не учитывает спрос потребителей и их интереса к товару, цены, по которой потребитель может приобрести этот товар.

Метод определения цены с ориентацией на рын.цены.Предусм. устан.цены в зависимости от средних цен,кот.сложились на конкур.рынке.Это так называемый пассивный метод определения цены.Цены м.б.оптовыми (отпускными) и розничными. Рассмотрим их состав и структуру:

Оптовая цена п/п вкл.полную с/ст. продукции и прибыль предпр.По опт.ценам предпр.продукция реализуется др.предпр.или торгово-сбытовым орг-ям.

Оптовая цена промышленности включает оптовую цену предприятия,ндс и акцизы.По оптовой цене промышленности продукция реализуется за пределы данной отрасли

Розничная цена вкл.оптовую цену промышленности и торговую наценку (скидку). Если оптовые цены применяются во внутрихоз.обороте,то по розн.ценам тов.реализуются конечному потребителю — населению. Элементы цены: