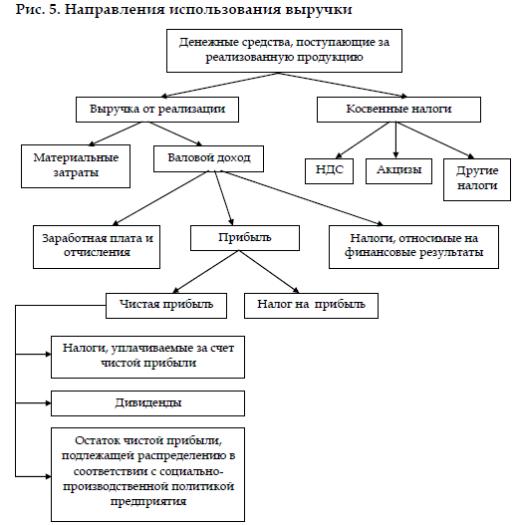

7.Распределение и использование выручки от реализации продукции (товаров, работ, услуг).

Выручка используется на: оплату счетов поставщиков сырья, материалов, топлива, энергии, покупных полуфабрикатов, комплектующих изделий, запасных частей для ремонта; заработную плату; дивиденды; налоги; материальную помощь; возмещение износа основных фондов; погашение кредита и процентов по нему; формирование прибыли.

8.Ценовая политика организации.

Объем доходов от реализации продукции (товаров, работ, услуг) и соответственно прибыли зависит не только от количества и качества произведенной и реализованной продукции, но и от уровня применяемых цен.

Цена – это денежное выражение стоимости товара и его полезности. Она является важнейшим фактором, определяющим финансовые результаты деятельности организации.

Политика и стратегия ценообразования в организации должны разрабатываться в соответствии с определенной маркетинговой стратегий. Под политикой цен понимаются общие цели, которые организация собирается достичь с помощью установления цен на свою продукцию:

максимизация рентабельности продаж, т.е. отношения прибыли (в процентах) к общей величине выручки от продаж;

максимизация рентабельности чистого собственного капитала организации (т.е. отношения прибыли к общей сумме активов по балансу за вычетом всех обязательств);

максимизация рентабельности всех активов организации (т.е. отношения прибыли к общей сумме бухгалтерских активов, сформированных за счет собственных и заемных средств);

стабилизация цен, прибыльности и рыночной позиции, т.е. доли организации на данном товарном рынке (эта цель может приобретать особое значение для предприятий, действующих на рынке, где любые колебания цен порождают существенные изменения объемов продаж);

достижение наиболее высоких темпов роста продаж.

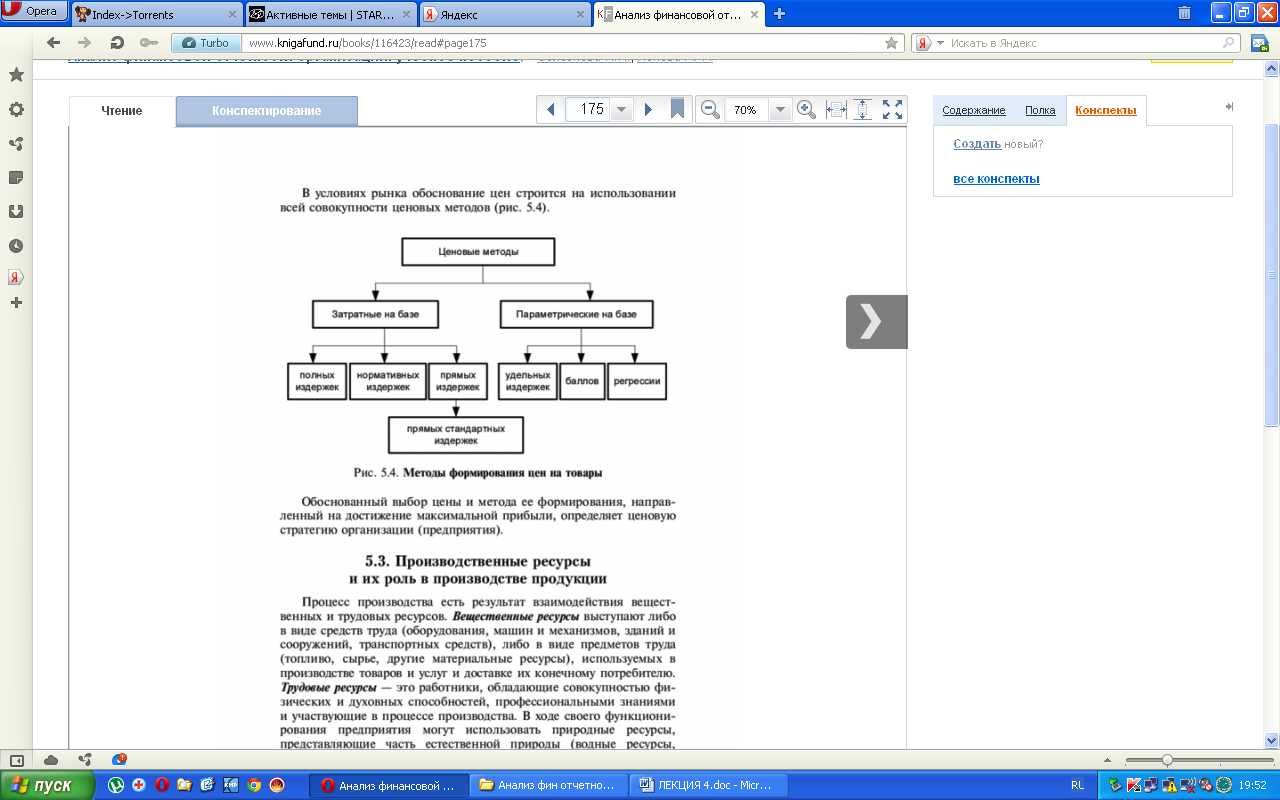

Используются следующие методы установления цен на продукцию, производимую предприятием:

расчет цен, исходя из себестоимости и прибыли (в процентном отношении к себестоимости или на вложенный капитал);

ориентации на покупательский спрос продукции, выпускаемой организацией (чем выше спрос, тем выше цена продукции, и наоборот, в результате чего при неизменной себестоимости продукция продается по разным ценам в зависимости от места и времени продаж);

использование среднеотраслевых цен;

ориентация на цены продукции, выпускаемой организациями-конкурентами (ценового лидера).

Политика цен предприятия, в свою очередь, является основой для разработки его стратегии ценообразования, то есть набора практических факторов и методов, которых целесообразно придерживаться при установлении рыночных цен на конкретные виды продукции, выпускаемые предприятием. Политика и стратегия ценообразования должны разрабатываться в соответствии с определенной (выбранной) маркетинговой стратегией предприятия. Такой стратегией, например, может быть:

проникновение на новый рынок продукции;

развитие рынка продукции, выпускаемой предприятием;

сегментация рынка продукции (то есть выделение из общей массы покупателей их отдельных групп, различающихся требованиями к свойствам продукции и чувствительностью к уровню его цены);

разработка новых видов продукции или модификация уже существующей для завоевания новых рынков (например, для удовлетворения особых требований потребителей, в том числе зарубежных).

Разработка ценовой политики и стратегии предприятия осуществляется в 3 этапа:

сбор исходной информации;

стратегический анализ;

формирование стратегии.

Основные элементы и этапы разработки ценовой политики и стратегии, основные мероприятия и взаимосвязи между ними представлены на рис. 6.