3.Планирование затрат на производство и реализацию продукции.

Планирование затрат и с/с продукции, работ, услуг позволяет решать следующие задачи:

определяет оптимальные размеры источников финансирования производства продукции, в результате чего обеспечивать высвобождение финансовых ресурсов, которые могут использоваться на другие цели,

прогнозировать потребность в оборотных средствах, авансированных в запасы, незавершенное производство и готовую продукцию,

прогнозировать и планировать прибыль от реализации (валовую и прибыль от продаж),

оценить характер производимой продукции по преобладанию в составе с/с отдельных видов затрат (материалоёмкая, трудоёмкая, фондоёмкая),

обеспечить выпуск дополнительного количества продукции за счет снижения с/с единицы продукции,

при заданном уровне рентабельности производства получать возможность снижения цен на продукцию, что будет способствовать повышению конкурентоспособности организации на товарном рынке,

обеспечивать рост прибыли и рентабельности за счет снижения с/с при заданном уровне цен на продукции,

ускорять оборачиваемость оборотных средств в результате сокращения затрат на производство и реализацию продукции …

Таким образом, планирование затрат и с/с повышает эффективность деятельности организации и ее деловую активность.

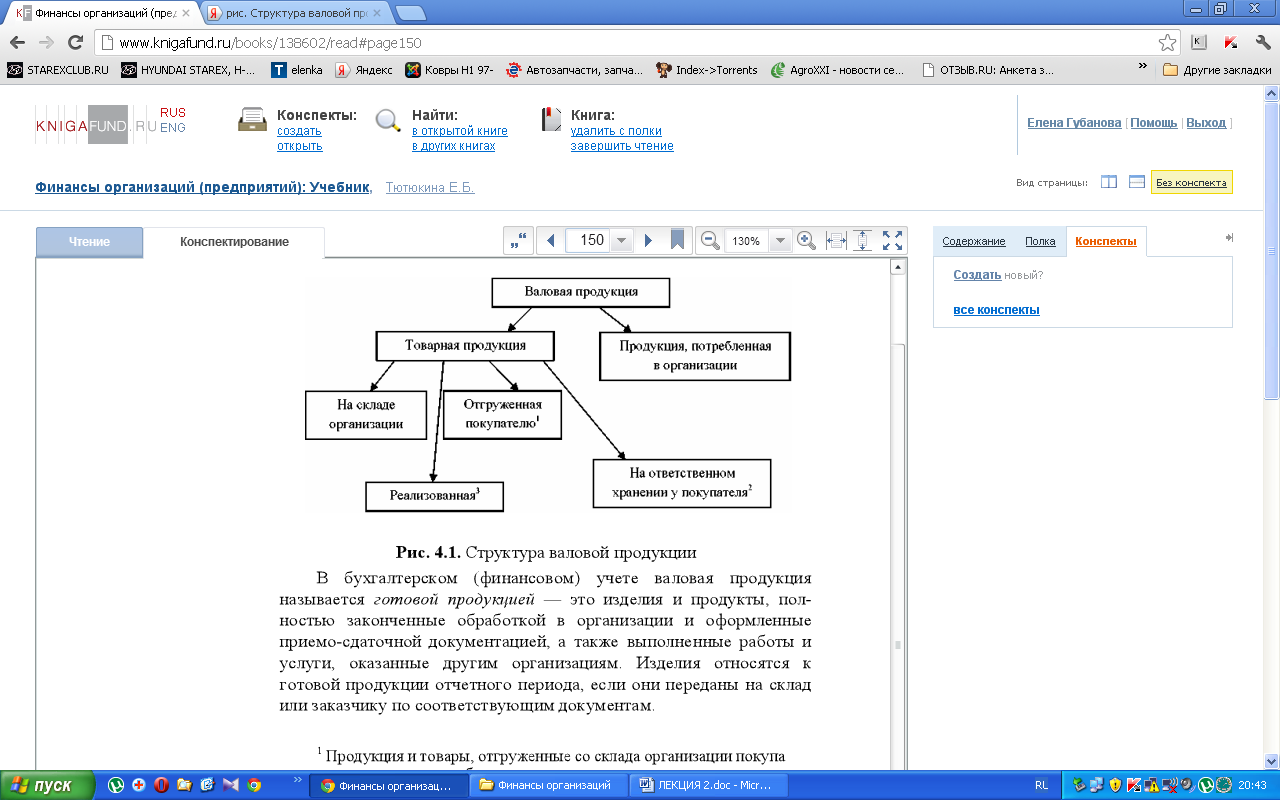

Результатом производства и соответственно воспроизводства на микроуровне является валовая продукция – это совокупность материальных благ и услуг, созданных организацией за определенный период времени.

Структура результатов воспроизводства на микроуровне

В составе валовой продукции выделяют товарную продукцию – это часть валовой, готовой к реализации на рынке. Количественно товарная продукция меньше валовой на ту ее часть, которая потребляется организацией на собственные нужды. Реализованная продукция является часть товарной.

В бухгалтерском (финансовом) учете валовая продукция называется готовой продукцией – это изделия и продукты, полностью законченные обработкой в организации и оформленные приемо-сдаточной документацией, а также выполненные работы и услуги, оказанные другим организациям. Изделия относятся к готовой продукции отчетного периода, если они переданы на склад или заказчику по соответствующим документам.

Реализованная продукция – это продукция, право собственности на которую перешло к покупателю в соответствии с договором.

Отгруженная покупателю продукция – это продукция и товары, отгруженные со склада организации покупателю, на которые право собственности по договору еще не перешло к покупателю.

Продукция на ответственном хранении у покупателя – это продукция, полученная покупателем от поставщика по которой покупатель на законных основаниях отказа от акцепта счетов платежных требований и их оплаты; запрещенных к расходованию до их оплаты в соответствии с договором; а также товары, поступившие в организацию для их последующей реализации, на которые отсутствуют документы, или количество и качество товаров не соответствует данным сопроводительных документов поставщика.

В организации необходимо выделять процесс планирования:

с/с валовой продукции,

с/с реализованной продукции.

ПЛАНИРОВАНИЕ с/с валовой продукции

основными методами планирования с/с валовой продукции:

метод прямого счета,

аналитический метод (расчет по технико-экономическим факторам),

параметрический метод.

метод прямого счета – является основным, но самым трудоемким. Различают:

Метод планирования с/с по эмпирическим нормам затрат на единицу продукции:

определяются виды и сумма затрат (Сосн), приходящихся на единицу продукции, руб./ед.,

эмпирическим или расчетным путем определяется сумма накладных затрат как процентная надбавка к основным затратам (Сп), %,

рассчитывается с/с единицы продукции (Сед) руб./ед.,

![]()

рассчитывается с/с выпускаемой продукции (С), руб.

![]() ,

где Qпр.пл

– планируемый объем производства

продукции, ед.

,

где Qпр.пл

– планируемый объем производства

продукции, ед.

При учете затрат в разрезе переменных и постоянных планирование осуществляется в аналогичном порядке в отношении переменных затрат.

Метод планирования с/с по фактическим данным о с/с продукции за предшествующий период:

определяется сумма планируемых переменных затрат (VCпл), руб.

![]()

VCф – фактическая сумма переменных затрат за предшествующий период, ед.

Qпр.пл – планируемый объем производства продукции, ед.

Q пр.ф – фактический объем производства продукции, ед.

рассчитывается с/с выпускаемой продукции (С), руб.

![]()

FCпл – величина постоянных затрат в планируемом периоде, руб.

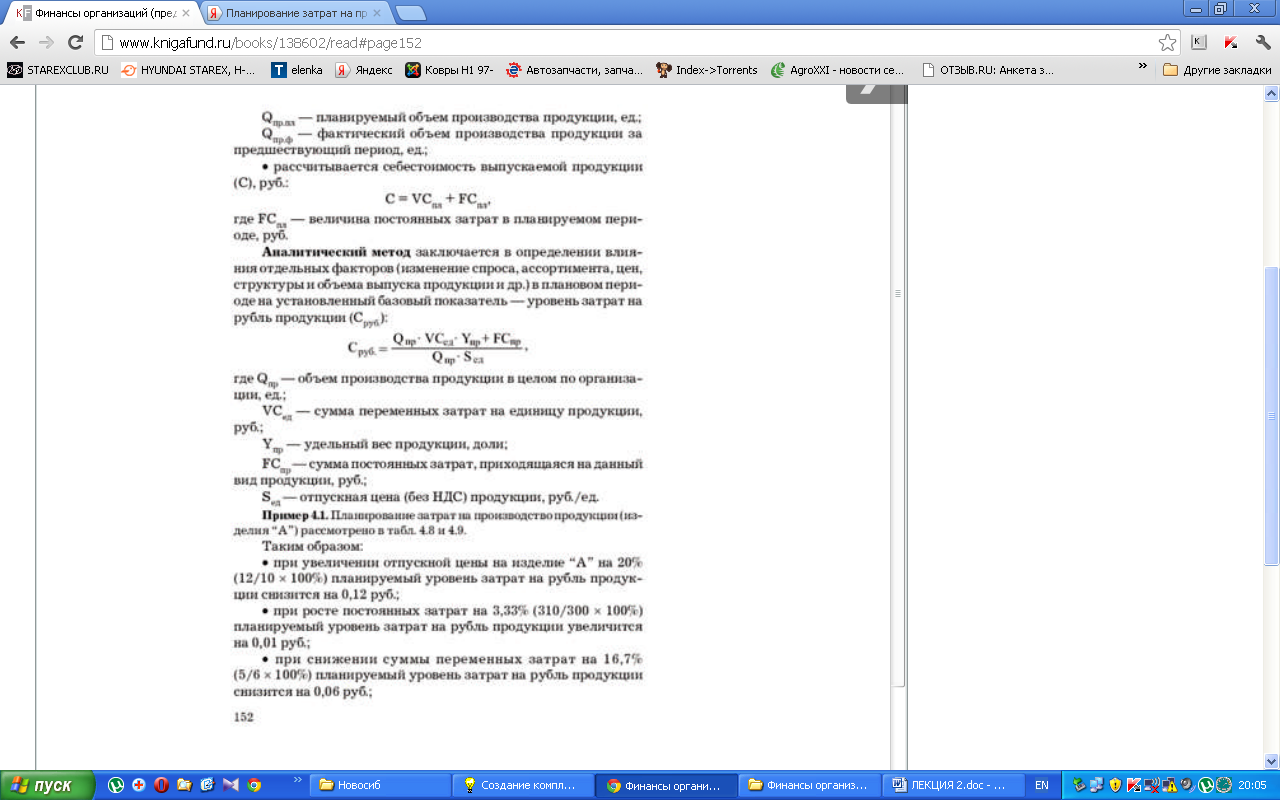

аналитический метод (расчет по технико-экономическим факторам) заключается в определении влияния отдельных факторов (изменение спроса, ассортимента, цен, структуры и объема выпуска продукции и др.) в плановом периоде на установленный базовый показатель – уровень затрат на рубль продукции (Сруб):

Qпр – объем производства продукции в целом по организации, ед.

VCед – сумма переменных затрат на единицу продукции, руб.

Упр – удельный вес продукции, доли

FCпр – сумма постоянных затрат, приходящаяся на данный вид продукции, руб.

Sед – отпускная цена (без НДС) продукции, руб./ед.

параметрический метод основан на установлении связей между динамикой с/с изделия и изменениями его базовых качественных характеристик (надежности, веса, долговечности, мощности, скорости …). Зависимость с/с от изменения параметров качества изделия может быть установлена на основании построения уравнений регрессии.

ПЛАНИРОВАНИЕ ПОЛНОЙ с/с РЕАЛИЗОВАННой продукции (Ср)

осуществляется на основании результатов планирования с/с товарной продукции по формуле:

![]()

Зтпн – запасы товарной продукции, учитываемые по цеховой (производственной) с/с на начало планируемого периода, руб.

С – с/с (цеховая, производственная) произведенной за планируемый период валовой продукции, руб.

Сотгр - с/с (цеховая, производственная) отгруженной продукции на конец планируемого периода, руб.

Сотв.хр - с/с (цеховая, производственная) продукции, находящейся на ответственном хранении у покупателя на конец планируемого периода, руб.

Зтпк – запасы товарной продукции, учитываемые по цеховой (производственной) с/с на конец планируемого периода, руб.

Ску – коммерческие и управленческие затраты на планируемый период.

Запасы товарной продукции (Зтпк) по цеховой (производственной) с/с на конец планируемого периода рассчитываются по формуле:

![]()

ДП – количество дней в планируемом периоде,

Н – норма запаса в днях, определяемая организацией на конец планируемого периода (эмпирическим путем).

В аналогичном порядке на конец планируемого периода определяется с/с отгруженной продукции и с/с продукции, находящейся на ответственном хранении у покупателя.

Планирование затрат и с/с продукции, работ, услуг финансовая служба организации должна осуществлять в условиях режима экономии всех используемых ресурсов. Основные резервы сокращения затрат и с/с представлены в таблице.

К ним в частности относятся:

сокращение затрат на производство и реализацию,

увеличение объема производства за счет более полного использования всех факторов производства, в том числе производственной мощности организации, в результате чего возрастут только переменные затраты, постоянные останутся неизменными, что позволит снизить с/с единицы продукции (работ, услуг).

Резервы сокращения затрат и с/с продукции (работ, услуг) в организации

№ |

Резервы сокращения с/с |

Экономические элементы затрат |

||||

Материальные затраты |

Затраты на оплату труда |

Отчисления на соц.нужды |

Амортизационные отчисления |

Прочие затраты |

||

1 |

Нормирование затрат |

+ |

+ |

+ |

|

+ |

2 |

Использование более дешевых источников ресурсов |

+ |

+ |

+ |

+ |

|

3 |

Использование более дешевых видов ресурсов |

+ |

|

|

+ |

+ |

4 |

Совершенствование технологии производства, внедрение прогрессивной технологии |

+ |

+ |

+ |

|

|

5 |

Повышение производительности труда |

|

+ |

+ |

|

|

6 |

Сокращение непроизводительных расходов и потерь |

+ |

+ |

+ |

|

+ |

7 |

Порядок списания на с/с |

+ |

|

+ |

|

|

8 |

Улучшение организации труда |

|

+ |

+ |

|

|