Лекция: Затраты организации на производство и реализацию продукции. Цена продукции. Выручка от продаж

1.Сущность и классификация доходов и расходов организации.

2.Затраты организации. Себестоимость продукции (товаров, работ, услуг) и ее виды.

3.Планирование затрат на производство и реализацию продукции.

4.Финансовые методы управления затратами.

5.Выручка от реализации продукции (товаров, работ, услуг).

6.Планирование доходов и выручки.

7.Распределение и использование выручки от реализации продукции (товаров, работ, услуг).

8.Ценовая политика организации.

1.Сущность и классификация доходов и расходов организации.

Практически во всех источниках (в том числе законодательных и нормативных документах) под выручкой (S) понимается стоимость реализованной продукции:

![]()

![]()

Sедi – цена единицы продукции i-го вида (с акцизом и НДС), руб.

Qpi - количество реализованной продукции i-го вида за определенный период, натур.ед.

Исходя из принципа временной определенности факторов хозяйственной деятельности (принцип начисления), датой получения выручки является момент реализации продукции, т.е. переход права собственности на нее к покупателю. В тех случаях, когда от покупателя не поступает оплата за реализованную ему продукцию, выручка определяется в сумме дебиторской задолженности. Если поступает лишь часть оплаты, выручка равна величине поступления денежных средств (иного имущества) и величине дебиторской задолженности (ПБУ 9/99 «Доходы организации»).

Однако существует другая позиция, в соответствии с которой выручка определяется как сумма денежных средств, поступивших на счет (в кассу) организации за реализованную продукцию.

В зависимости от направлений деятельности организации различают:

выручку от основной деятельности – реализация продукции, товаров, выполнения работ и оказания услуг,

выручка от прочей деятельности – реализация имущества, имущественных и неимущественных прав.

Таким образом, показатель выручки:

отражает денежные отношения между продавцом и покупателем,

характеризует результативность деятельности организации,

является источником финансовых ресурсов организации,

завершает процесс кругооборота капитала, обеспечивая приток денежных средств по текущей деятельности.

Величина выручки от реализации продукции всегда больше дохода от реализации на величину косвенных налогов. Организация являясь, по сути, налоговым агентом перечисляет в бюджет из полученной от покупателя выручки сумму включенных в нее косвенных налогов (акцизов, НДС), а также таможенных платежей. Оставшаяся часть является доходом, представляющим собой произведенную и реализованную на рынке стоимость, которую организация распределяет по своему усмотрению.

Доход от реализации – это всегда функция от цены и объема реализованной продукции. При этом в зависимости от характера рынка, на котором функционирует организация, цена представляет собой либо постоянную величину, на которую организация-покупатель не может воздействовать, либо переменную, на которую организация-продавец может повлиять.

Доход организации (Д), функционирующей на рынке совершенной конкуренции, полностью зависит от объема реализации и изменяется пропорционально его изменению. Доход организации (Д), реализующей свою продукцию (товары, работы, услуги) на рынке несовершенной конкуренции, зависит от объема реализации и цены:

![]()

Дедi – цена единицы продукции i-го вида (с акцизом и НДС), руб.

Qpi - количество реализованной продукции i-го вида, натур.ед.

Таким образом, доход от реализации определяется как разница между выручкой и суммой косвенных налогов, предъявленных покупателю, т.е. расчетным путем.

Величина дохода от реализации всегда больше величины валового дохода. Равенство между ними могло быть «если бы существовали такие отрасли промышленности, в которых капиталисту не приходится применять никаких произведенных средств производства, ни сырого материала, ни вспомогательных материалов, ни орудий труда, а приходится применять только материалы, данные природой, и рабочую силу, то на продукт не переносилось бы никакой доли постоянной стоимости» (К.Маркс «Капитал»).

Валовой доход – это та часть созданной стоимости, которая остается после вычета стоимости вложенного в производство и потребленного в нем капитала.

Существуют разные подходы к определению величины валового дохода:

разница между доходом от реализации и суммой материальных затрат,

разница между доходом от реализации и всем авансированным капиталом (материальными затратами и суммой начисленных амортизационных отчислений),

разница между доходом от реализации и суммами материальных затрат, амортизационных отчислений и отчислений в государственные внебюджетные фонды (ГВФ). Однако данная позиция подвергается критике, поскольку источником уплаты взносов в ГВФ является полученный организацией чистый доход.

Чистый доход (с точки зрения экономической теории) - остаток дохода после выплаты налогов. Выделяют также реальный доход (чистый доход с поправкой на изменение цен) и номинальный доход (общая сумма полученных денег).

Чистый доход (в финансовом аспекте) – общая величина прибыли, которая образуется путем вычитания из валового дохода расходов на оплату труда с отчислениями в ГВФ. Эта прибыль по своему содержанию и величине близка прибыли от продаж, определяемой в бухгалтерском учете («Отчет о прибылях и убытках»).

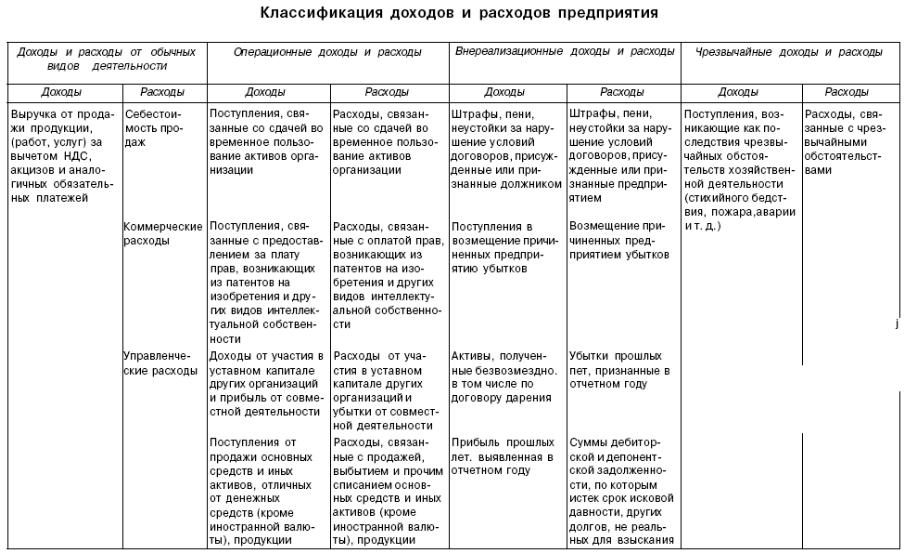

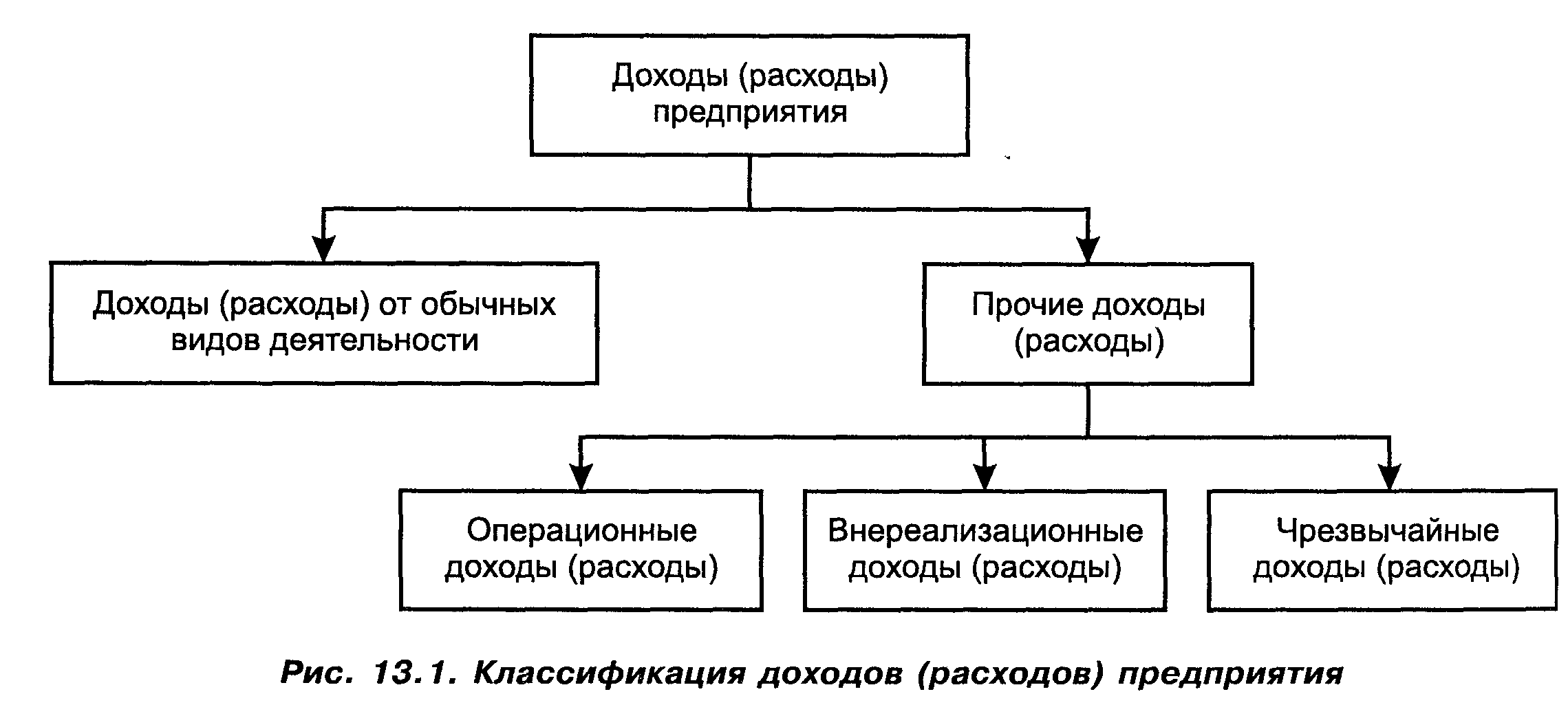

Доходы организации делятся на:

доходы от обычных видов деятельности;

операционные доходы;

внереализационные доходы,

чрезвычайные доходы, возникающие как последствия чрезвычайных обстоятельств (стихийных бедствий, пожаров и т. п.). Такими доходами могут быть страховые возмещения, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и др.

Следовательно, под доходами организации следует понимать часть поступлений денежных средств и иного имущества, которая:

поступает на безвозвратной основе;

становится собственностью организации;

не связана с увеличением имущества за счет вкладов участников или собственников организации;

включается в финансовую отчетность предприятия «Отчет о прибылях и убытках» и подлежит включению в налогооблагаемую прибыль.

Доходы и расходы несут важную информационную нагрузку, а потому в типовую отчетность фирмы входит форма «Отчет о прибылях и убытках». В ней доходы и расходы могут быть представлены разными способами и в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на несколько видов.

Основной удельный вес в общей сумме доходов эффективно работающей организации занимают доходы от обычных видов деятельности. Под обычными видами деятельности понимается изготовление продукции, перепродажа товаров или оказание услуг, т. е. те виды деятельности, с целью осуществления которых создано предприятие. Они являются предметом деятельности организации и указываются в ее уставе. Однако это условие не является обязательным. Организацйия может осуществлять любые виды предпринимательской деятельности с соблюдением установленных законодательством требований, например лицензирования отдельных видов деятельности.

Доходами от обычных видов деятельности является выручка от реализации продукции (выполнения работ, оказания услуг). Если предметом деятельности организации является предоставление за плату во временное пользование своих активов по договору аренды, то арендная плата будет включаться в выручку, в противном случае — она будет относиться к операционным доходам. Это же относится к доходам от предоставления во временное владение и пользование объектов интеллектуальной собственности и от участия в уставном капитале других организаций.

Важнейшим условием успешной деятельности организации является своевременное и регулярное поступление выручки. Это связано с тем, что поступление выручки завершает кругооборот средств организации и означает возмещение расходов, осуществленных в процессе производственно-хозяйственной деятельности. Создаются условия для восполнения потребности организации в оборотных средствах и возобновления нового кругооборота. Поступление выручки позволяет своевременно осуществлять расчеты с поставщиками и подрядчиками, с персоналом по оплате труда, с бюджетом по налоговым платежам, с кредитными организациями по возврату кредитов и уплате процентов по ним.

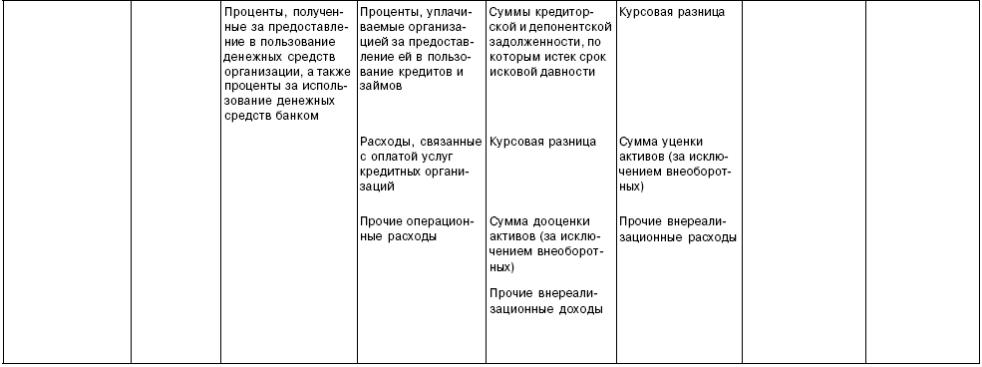

К операционным доходам относятся поступления, связанные с операциями с имуществом организации, с участием в уставном капитале других организаций и совместной деятельностью, а также поступления от предоставления во временное пользование денежных средств. Величина данных доходов зависит от активности предприятия на фондовом рынке, размера финансовых вложений в ценные бумаги других предприятий и доходности этих бумаг.

Внереализационные доходы отражают состояние договорной дисциплины между предприятием и его контрагентами. К данным доходам относятся штрафы, пени, неустойки, признанные должником поступления в возмещение причиненных организации убытков, суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности. Кроме этого, к внереализационным доходам относятся активы, полученные безвозмездно, курсовая разница, прибыль прошлых лет, выявленная в отчетном году.

К доходам организации не относятся:

поступления сумм НДС, акцизов, налога с продаж и иных аналогичных обязательных платежей;

поступления по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т. п.;

поступления в порядке предварительной оплаты продукции, авансов, задатка, в погашение кредита, займа, предоставленного заемщику.

Все упомянутые выше доходы должны признаваться лишь в том случае, если удовлетворяются следующие условия:

организация имеет право на получение выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

сумма выручки может быть определена;

имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации; это имеет место в случае, если организация либо получила в оплату актив, либо отсутствует неопределенность в отношении получения актива;

право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю, или работа принята заказчиком (услуга оказана);

расходы, которые проведены или будут проведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете признается кредиторская задолженность.

Безусловно, доминирующими по значимости являются доходы (расходы) от обычных видов деятельности — именно они дают основной вклад в формирование конечного финансового результата.

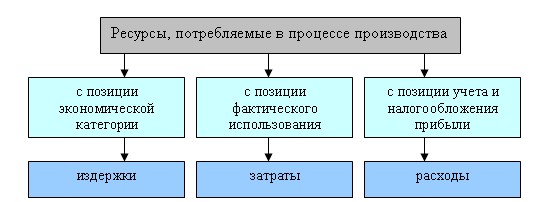

В экономической литературе существует ряд терминов, синонимичных (расходы, затраты, издержки), близких по смысловой нагрузке к перечисленным (например, потери, убытки) или имеющих непосредственное отношение к ним (различные виды себестоимости). Периодически предпринимаются попытки «развести» их. Мы не будем подробно затрагивать эту проблему, а ограничимся лишь краткими определениями.

Необходимо уяснить сущность понятий, в ряде случаев взаимозаменяемых: «издержки», «затраты», «расходы».

Издержки — совокупность затрат на приобретение вводимых факторов производства. Различают явные издержки (платежи за фактически приобретаемые ресурсы) и неявные издержки (упущенная выгода, издержки нереализованных возможностей).

Затраты характеризуют в денежном выражении объем ресурсов, использованных в определенных целях в данном отчетном периоде. По существу, затраты — это явные издержки организации, возникшие в процессе производства товаров и оказания услуг в целях получения прибыли, отнесенные к данному отчетному периоду.

Термин «расходы» в большей степени имеет отношение к бухгалтерскому учету затрат в целях налогообложения прибыли.

Расходами (Cost) организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящих к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Таким образом, расходами признаются только те затраты, которые участвуют в формировании прибыли определенного периода, а оставшаяся часть затрат капитализируется в активах предприятия в виде готовой продукции, незавершенного производства, незавершенных объектов капитального строительства, нематериальных активов и т. п.

Расходы признаются в бухгалтерском учете и принимаются во внимание при расчете финансового результата при наличии следующих условий:

расход проводится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

сумма расхода может быть определена;

имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экон. выгод организации. Это имеет место лишь в том случае, если организация либо передала актив, либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете предприятия признается дебиторская задолженность.

Не признаются расходами:

приобретение или создание внеоборотных активов;

вклады в уставные (складочные) капиталы других организаций, приобретение акций АО и иных ценных бумаг не с целью перепродажи,

платежи по договорам комиссии, агентским и иным аналогичный договорам;

предварительная оплата и авансы в счет оплаты продукции, работ, услуг;

погашение кредита, займов, полученных организацией.