Налогообложение

В соответствии с п. 1 ст. 1005 ГК РФ по агентскому договору одна сторона (ИП) обязуется за вознаграждение совершать по поручению другой стороны (ЗАК) юридические и иные действия от своего имени, но за счет средств принципала.

При проведении расчетов между ЗАК и ИП в порядке, согласно которому оплата услуг ИП, оказываемых ЗАК, осуществляется в форме удержания исполнителем своего вознаграждения с учетом НДС из денежных средств, подлежащих перечислению заказчику.

Все налоги и сборы (НК РФ ст.13, 14, 15) делятся на федеральные, региональные и местные. Из федеральных налогов предприниматель должен оплатить налог на добавленную стоимость, налог на доход (подоходный налог) с физических лиц и единый социальный налог.

Согласно ст. 143 гл.21 НК РФ индивидуальные предприниматели являются налогоплательщиками налога на добавленную стоимость (18 %).

Согласно ст. 207 гл.23 НК РФ индивидуальные предприниматели являются налогоплательщиками налога на доход физических лиц (13%).

Единый социальный налог включает: пенсионный фонд РФ – %, фонд социального страхования РФ – %, федеральный фонд обязательного медицинского страхования – %, территориальные фонды обязательного медицинского страхования – %. Итого %.

Из местных налогов предприниматель не должен платить никакой налог (в том числе и налог на имущество физических лиц, поскольку предприниматель не является собственником ни одним из перечисленных субъектов обложения данного налога).

Создание бухгалтерской модели. Организация бухгалтерского учета

Для оценки финансово-экономического состояния и динамики показателей рассчитанного бизнес плана необходима бухгалтерская модель этого плана, т.е. надо провести бухучет на определенный период.

В данной работе для бухучета использована автоматизированная система созданная авторами «СВГ_БУХ_ 03_04» на базе «ИНФО – БУХ 8.1 демо».

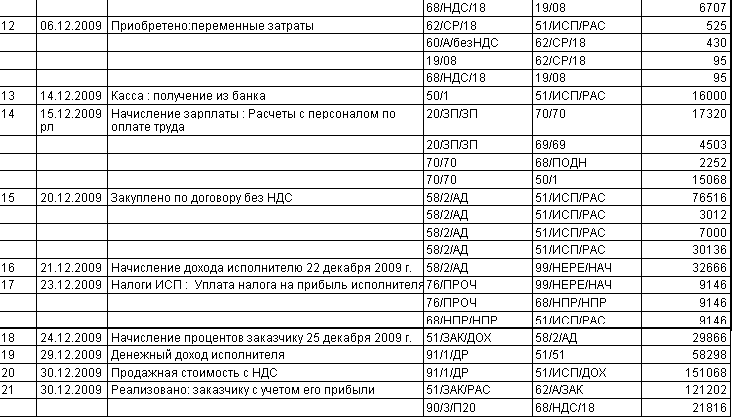

Для рассматриваемой задачи был расчитан журнал хозяйственных операций, представленный на рисунках 4 и 5.

Рисунок 4. Журнал хозяйственных операций

Рисунок 5. Журнал хозяйственных операций

Как видно из расчетов продажная стоимость программного продукта составила 151 068 руб. Денежный доход исполнителя - 58 298 руб. Программный продукт реализован заказчику с учетом его прибыли на сумму 121 202 руб.

Приложения Приложение 1. Агентское соглашение между юридическими лицами

г. Магнитогорск "1" апреля 2013 г.

Агент: в лице Вострикова Андрея Вадимовича, действующего на основании соглашения,

с одной стороны, и

Принципал: в лице Иванова Ивана Ивановича, действующего на основании соглашения,

с другой стороны,

Заключили Настоящее Соглашение о нижеследующем:

Предмет соглашения

1.1. В соответствии с условиями настоящего договора Агент обязуется по поручению Принципала за вознаграждение совершить от своего имени и за счет Принципала юридические и иные действия, заключить с третьими лицами сделки по закупке и/или реализации продукции (далее - Товар).

Ассортимент, марка закупаемого и/или реализуемого Товара, объемы товарных потоков, цены, сроки закупки\реализации Товара, другие условия сделок согласовываются Сторонами дополнительно в поручениях Агенту.

1.2. По договору, заключенному Агентом с третьими лицами от своего имени и за счет Принципала, приобретает права и становится обязанным Агент, хотя бы Принципал и был назван в таких договорах или вступил с третьими лицами в непосредственные отношения по исполнению договора.