2. Практика здійснення медичного страхування

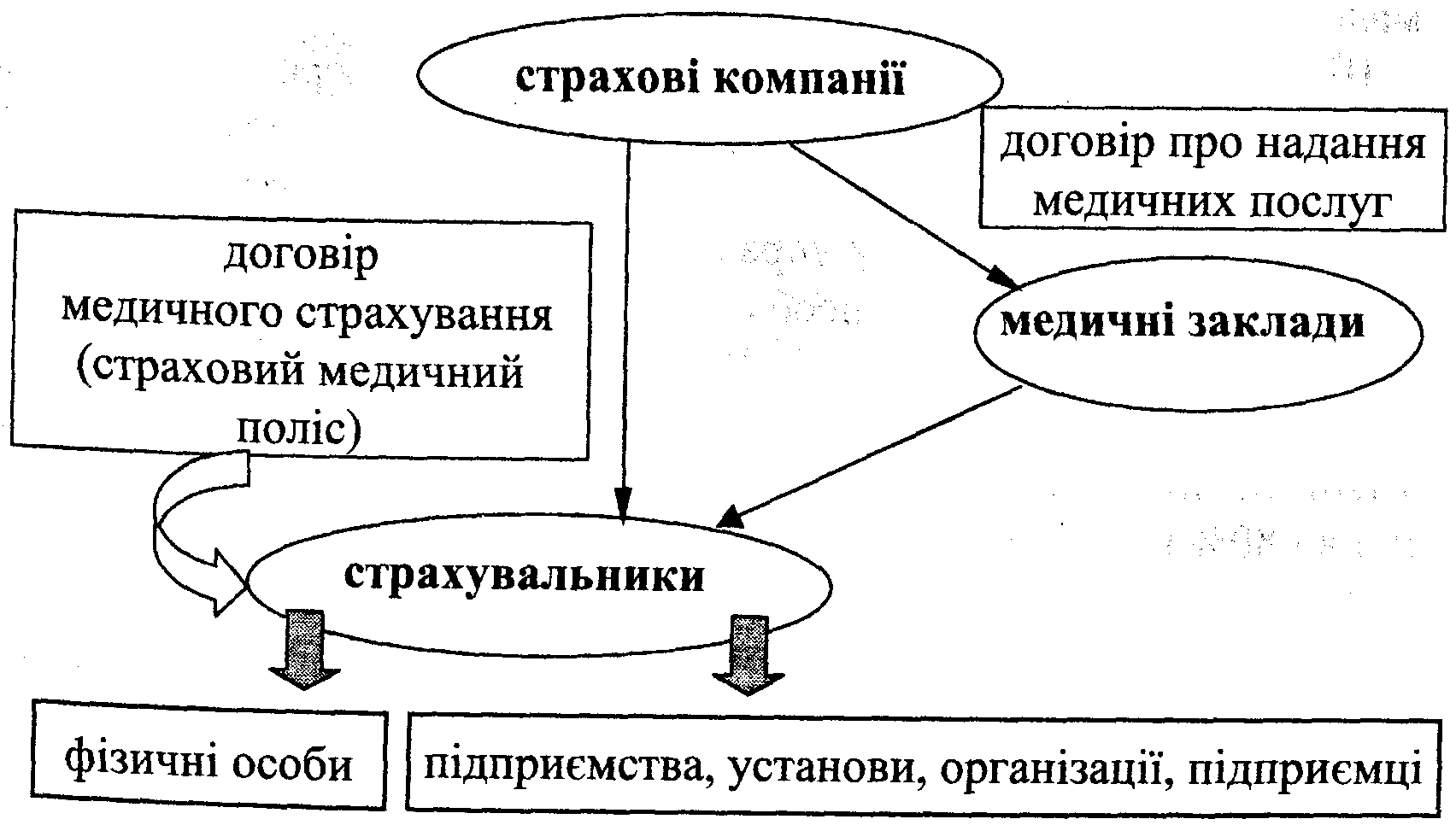

Загальна схема відносин у медичному страхуванні може бути зображена в такому вигляді:

Суб'єкти медичного страхування

Розглянемо детальніше умови здійснення медичного страхування страховими компаніями та його особливості.

Перш за все, слід зазначити, що медичне страхування може здійснюватися в обов'язковій ma в добровільній формі.

Обов'язкове медичне страхування (ОМС) здійснюється не тільки роботодавцями, а й державою.

Зверніть увагу!

Цей вид страхування забезпечує громадянам України можливість одержувати за рахунок страхових резервів медичну та лікарську допомогу в певних обсягах і умовах.

Об'єкт ОМС - майнові інтереси громадянина, сім'ї, а також групи (колективу) та суспільства загалом, пов'язані зі здоров'ям застрахованої особи.

Мета - забезпечення цих інтересів страховим захистом.

У деяких країнах колишнього Радянського Союзу - в Естонії, Росії, Киргизстані - прийняті й кілька років діють закони про обов'язкове медичне страхування.

Зарубіжний досвід.

Страхова медицина за кордоном існує понад 100 років і безкоштовне надання медичної допомоги обмежено рамками лише малозабезпечених верств населення.

Широке розповсюдження має платна охорона здоров'я. Із коштів страхового фонду, який формується за рахунок відрахувань від доходів підприємства (частково - самих працівників) і який знаходиться в державному управлінні, проводиться відшкодування визначеного мінімально необхідного рівня витрат на лікування застрахованих працівників.

У практиці французьких страховиків використовуються колективні та індивідуальні страхові договори, за якими здійснюються понад 80% всіх виплат.

Добровільне медичне страхування здійснюється страховими компаніями України вже не один рік і розвивається порівняно високими темпами.

Хоча майже 50 страхових компаній мають ліцензії на цей вид страхування, широко його розвиває тільки кілька компаній.

Розглянемо добровільне медичне страхування детальніше.

Поняття «добровільне» стверджує: якщо вам необхідно -страхуйтесь, і - як при будь-якому страхуванні - слід сплатити гроші.

У правилах добровільного медичного страхування обумовлюється перелік страхових випадків і відповідних медичних послуг, що надаються застрахованим громадянам. До випадків можна віднести:

• захворювання;

• травматичні пошкодження;

• вроджені та набуті дефекти розвитку;

• деякі природні фізіологічні процеси (вагітність, пологи).

При настанні страхових випадків можуть надаватися такі види медичної допомоги:

• невідкладна медична допомога та госпіталізація;

• консультативна медична допомога;

• поліклінічне обстеження та лікування;

• стоматологічна допомога, у тому числі протезування;

• лікування безпліддя, штучне запліднення;

• забезпечення ліками, протезами;

• санаторно-курортне лікування;

• пластичні операції;

• бальнеологічне лікування (басейн, ванни, лікувальна сауна);

• проведення медичних профілактичних заходів (щеплення, професійні огляди);

• медичне обстеження з метою надання медичної документації для виїзду за кордон,

на права водія;

• нетрадиційні методи лікування (мануальна терапія, голкотерапія, екстрасенсорика);

• лікувальна гімнастика, корекція постави, лікувальний масаж.

Звичайно, медичні послуги подібної якості недешеві. Їх можуть дозволити собі відносно заможні люди. Проте перспективним є медичне страхування і для працівників підприємств різних форм власності, якщо їх очолюють прогресивні керівники, які вміють рахувати гроші: добрий фізичний стан працівника принесе тільки прибуток.

Клієнти - покупці медичних страховок - це особи, які зацікавлені у збереженні здоров'я, підвищенні працездатності.

Лікування може відбуватися на хороших лікувальних базах за класами обслуговування - "звичайний", "вищий", "люкс", за окремою програмою або за всім набором ризиків, включаючи гостре захворювання, загострення хронічного захворювання, а також профілактичні заходи, спрямовані на раннє виявлення захворювань.

Страхові компанії укладають договори медичного страхування

зі страхувальниками (підприємствами, організаціями, громадянами), та договори про надання медичних послуг з медичними лікувально-профілактичними установами.

Розглянемо ці договори детальніше.

Між страховиком і страхувальником повинна бути укладена письмова угода - договір добровільного медичного страхування, невід'ємною частиною якого мають бути:

медичні програми страхування, обрані страхувальником;

перелік медичних закладів, до яких має звертатися застрахована особа;

індивідуальні страхові тарифи, визначені за результатами обстеження (до укладення договору) або іншим чином за умовами договору;

розрахунок страхових платежів для кожної застрахованої особи на основі медичної програми страхування та індивідуальних тарифів.

Договори страхових компаній з медичними лікувально-профілактичними установами спрямовані на відшкодування цими установами витрат на лікування застрахованих громадян за рахунок коштів страхової компанії. Вони укладаються лише із закладами охорони здоров'я, які пройшли державну реєстрацію та акредитацію.

Крім загальних положень (предмет договору, обов'язки сторін, умови припинення тощо), договір повинен містити додатки (порядок надання закладом медичних послуг застрахованим особам, положення про медичну експертизу, умови та розміри знижок тарифів на медичну допомогу та ін.).

Як невід'ємний додаток до договору страхування слід зазначити медичну програму страхування, в якій визначається конкретний варіант базової медичної програми добровільного медичного страхування. Медична програма страхування може бути змінена під час дії договору страхування за згодою страховика за умови внесення страхувальником додаткових страхових платежів.

Страховик не має право права припинити дію договору страхування, крім випадків, коли страхувальник (застрахована особа) порушив умови договору.

Вітчизняний досвід.

Наведемо назви декількох медичних закладів, які обслуговують застрахованих, наприклад, страхової компанії «СКІФ». Невідкладну медичну допомогу надають медичні заклади: «Борис», Медея», «Medikom», TOB «Ейрен Сіті». Лікування проходить у таких лікарнях та поліклінічних закладах: обласній лікарні № 2 та обласній поліклініці № 2 (Ліксанупр), залізничній лікарні та поліклініці № 1, залізничній лікарні та поліклініці № 2, військовому шпиталі № 408, СП «Біофармтех» (хірургія), районному ПВО «Мединар», Центральному діагностичному центрі інфекційних хвороб, Центрі 'Мікрохірургія ока", Республіканській дитячій лікарні «ОХМАТДИТ».

Стоматологічні послуги надають у стоматологічних клініках «Призма», «Фенестра», «Dentistry», «Порцелян», стоматологічному об'єднанні «CABOT USA».

Зверніть увагу!

Добровільне медичне страхування призначено забезпечити одержання повної компенсації медичних витрат, у тому числі при кращому обслуговуванні.

Зацікавлені підприємства або страхові компанії можуть укладати договори з лікарнями та поліклініками про виділення окремих палат чи окремого прийому лікарями поліклінік тих хворих, які застраховані за договором медичного страхування.

Окремі програми медичного страхування передбачають не тільки лікування, а й профілактику та діагностику стану здоров 'я.

Термін страхування, як правило, становить 1 рік.

Зверніть увагу!

Страхова сума визначається за згодою сторін. Виплата страхових сум за страховими випадками здійснюється страховиком на підставі акту про страховий випадок у межах страхової суми, зазначеної в договорі страхування і залежно від сплати страхувальником страхових платежів і вже здійснених за період дії договору страхових виплат.

Страхова сума може виплачуватися застрахованій особі або, за згодою страхувальника, безпосередньо медичним закладам після отримання від них фінансових документів, що підтверджують надання медичних послуг застрахованій особі.

У випадку, коли страхову суму майже повністю виплачено, страховик повинен про це попередити страхувальника для своєчасного укладення нового договору страхування і сплати додаткових платежів.

Одним з найважливіших питань у практиці страхових компаній з медичного страхування є визначення розмірів страхових тарифів.

Їх визначають як у відсотках (переважно вони складають від 10 до ЗО % на рік від страхової суми), так і в абсолютних сумах.

Розмір і структура нетто-ставки визначається страховиком актуарно для окремих страхових продуктів медичного страхування відповідно до діючої типової методики розрахунків тарифів з медичного страхування. Розмір навантаження визначається страховою організацією самостійно.

За рахунок страхових премій формується фонд медичного страхування та здійснюється оплата медичних послуг, відшкодовуються витрати на превентивні заходи - оздоровчі, фізкультурні, спрямовані на зміцнення здоров'я застрахованих, оздоровлення їхнього виробничого та побутового середовища.

Кожний страхувальник, стосовно якого укладено договір медичного страхування або який уклав такий договір самостійно, одержує страховий поліс.

Згідно з цим іменним полісом страхова компанія зобов'язується оплатити медичну допомогу, яку надано застрахованій особі -власнику поліса.

Страхова компанія повинна захищати права застрахованих осіб, а також здійснювати допомогу у виборі лікаря, альтернативних методів лікування та медичних закладів.

Відстоюючи інтереси страхувальників, страховик може виплачувати матеріальні збитки, спричинені здоров'ю застрахованого за виною медичних працівників або медичної установи, висувати регресний позов.

Медичне страхування не може розвиватися без постійного виконання конкретних науково-практичних робіт.

Історичний факт.

У 1995 р. за ініціативою керівництва Укрзалізниці Головна медична служба цієї організації звернулась до Уряду з проханням підтримати проведення експерименту з медичного страхування.

Розпорядження Кабінету Міністрів України № 773-р від 18 грудня 1995 р. визначило Головну Медичну службу Укрзалізниці, Центральне транспортне клінічне об'єднання та акціонерну страхову компанію "Трансмедстрах - Україна" як базові організації для проведення експерименту з медичного страхування залізничників. Його мета - відпрацювання механізму медичного страхування та його використання при введенні в Україні медичного страхування населення.

Під час експерименту були одержані такі результати:

• розроблено організаційно-методичне та інформаційно-програмне забезпечення

всіх етапів медичного страхування;

• відпрацьовані умови страхування, методика актуарних розрахунків

страхових тарифів з медичної програми, що охоплює різноманітні захворювання;

• запроваджено сучасну тарифікацію медичних послуг;

• розроблено програму автоматизованого розрахунку вартості медичної

допомоги та медичних послуг.

Медичне страхування - один з найбільш технологічно складних видів страхування, здійснення якого потребує значних, послідовних і довготермінових зусиль всіх його учасників.

У медичному страхуванні страхувальник поряд зі страховою виплатою в грошовій формі, що притаманно більшості видів страхування, одержує медичну допомогу або послугу у вигляді забезпечення необхідними медикаментами. Це, безумовно, найбільш простий варіант страхових продуктів медичного страхування.

Складніше запропонувати споживачу страховий продукт, що забезпечує застрахованій особі все необхідне для відновлення та підтримки в майбутньому на високому рівні біологічного довголіття.

Пропозиція страховиком такого страхового продукту передбачає включення в страхову програму:

комплексного обстеження стану здоров'я;

превентивного лікування для відновлення його адекватного рівня;

профілактичних заходів для зниження ризику захворювань.

Такий комплексний підхід до кожного застрахованого дозволяє досягти суттєвого зниження розміру страхових виплат з боку страховика. Виникає ситуація сприятливого наближення інтересу страховика зменшити розмір страхових виплат з інтересом страхувальника у збереженні високого рівня здоров'я застрахованих при оптимальному рівні витрат на придбання страхового продукту. Цьому повинно сприяти ретельне передстрахове обстеження застрахованої особи. Серед методів обстеження використовуються експрес-діагностика, комплексне обстеження кількома спеціалістами, функціональна, лабораторна діагностика та ін.

Формуючи різні за змістом і вартістю страхові продукти, страховики враховують ситуацію реально існуючого ринку медичних послуг. Привабливість того чи іншого страхового продукту медичного страхування в основному полягає в умовах надання застрахованим медичної допомоги як у поліклініці, так і стаціонарі.

Вітчизняний досвід.

Фахівці АСК "ТМС-Україна" вважають, що для встановлення діагнозу слід провести всебічне комплексне обстеження стану здоров'я застрахованого і за показниками клінічної та лабораторної діагностики, призначати курс стаціонарного

лікування або оперативного втручання, надавати реабіталіційно - відновлювальне, оздоровче та санаторно-курортне лікування.

Повноцінна страхова програма договору медичного страхування за рубежем переважно містить медичну допомогу приблизно зі 1000 захворювань, 1500-2000 окремих медичних послуг, об'єднаних у різні набори. Кожне захворювання залежно від складності потребує надання медичної допомоги або в стаціонарі, або амбулаторне, або в

Денному стаціонарі, що суттєво знижує вартість медичної допомоги при достатньо ефективних результатах лікування.

Вітчизняний досвід.

Державна акціонерна страхова компанія «Укрінмедстрах» має розгалужену мережу лікувально-профілактичних центрів і пропонує різні програми добровільного медичного страхування, кожна з яких містить окремий пакет послуг.

Наприклад, програму невідкладної швидкої допомоги. Цілодобово й безперервно чергує власний диспетчерський центр, оснащений багатоканальним телефонним зв'язком і комп'ютерною базою даних про медичні установи України.

З диспетчерами можна спілкуватися українською, російською та англійською.

Клієнт компанії може розраховувати на надання медичної допомоги у 780 лікувальних закладах України.

ЗАТ СК "КРЕДО-КЛАСІК", крім розповсюджених програм медичного страхування (базової, амбулаторно-поліклінічного обслуговування і та ін.), пропонує програми: "Медикаменти", "Серце".

Застрахованому забезпечується оплата медикаментів у межах страхової суми при раптовому захворюванні, різкому погіршенні стану здоров'я при загостренні хронічного захворювання, нещасному випадку або травмі, якщо ці стани вимагають невідкладної допомоги в умовах стаціонару.

За бажанням клієнта медикаменти можуть бути доставлені до місця роботи, мешкання, лікування застрахованого.

Медичну страховку часто плутають зі страховкою від нещасного випадку. Різниця ж суттєва і полягає в механізмі страхових виплат. Якщо за кордоном страхувальник скористався екстреною медичною допомогою, страхова компанія оплатить її за квитанціями вже при прибутті в Україну. Якщо у страхувальника є ще й поліс від нещасного випадку, виплати будуть проведені безпосередньо страхувальнику у вигляді одноразової виплати чи оплати за кожен день втрати працездатності.

І наприкінці коротко розглянемо медичне страхування, що здійснюється через "assistans" - організацію надання допомоги. Поліс медичного страхування "assistans" гарантує за кордоном не тільки медичну допомогу з відшкодуванням витрат на госпіталізацію та лікування, а й повернення на батьківщину хворого чи загиблого та осіб, що його супроводжують.

Асистанс-компанії працюють за угодами зі страховими компаніями. Прийнявши виклик застрахованого, вони зобов'язані (за необхідністю) доставити його у відповідний лікувальний заклад, передати кваліфікованому медичному персоналу і контролювати процес надання допомоги.

Зверніть увагу!

Оплата лікування та інших послуг здійснюється за рахунок страхової компанії. Це означає, що якщо із застрахованим туристом трапилося нещастя, йому треба лише зателефонувати до асистанс-компанії.

Однією з міжнародних незалежних асистанських компаній є CORIS, яка забезпечує різноманітний сервіс для українських громадян, які подорожують за кордоном. CORIS має 45 представницьких офісів - диспетчерських центрів, розташованих у найбільш відвідуваних нашими співвітчизниками країнах, а також потужну мережу кореспондентів, які обслуговують клієнтів страхових компаній у 135 країнах світу.

CORIS надає різноманітні послуги медичного, технічного, юридичного та

бізнес-асистансу, цілодобово здійснює моніторинг при регулюванні страхових подій, що відбуваються з клієнтами українських страхових компаній за кордоном, а також здійснює асистанс на території України для застрахованих клієнтів іноземних страхових компаній, які подорожують по Україні. CORIS - якісно новий сервіс, при якому клієнту гарантується не просто безкоштовне лікування за рахунок страхової компанії, а й забезпечується медичне обслуговування високого класу. Штаб-квартира асистанської компанії CORIS знаходиться у Франції.

Вітчизняний досвід.

Акціонерна страхова компанія «Остра-Київ» спільно зі своїм медичним сервісним центром «Альфа-А-Ассистанс» пропонує нову страхову програму «Сімейне медичне страхування». Страховий поліс забезпечує можливість одержання комплексних медичних послуг, включаючи: діагностику й обстеження,

амбулаторне лікування, забезпеченість медикаментами, планову та екстрену госпіталізацію, послуги комерційних служб швидкої

допомоги, цілодобову медичну консультаційно-диспетчерську

службу, опіку кожної родини довіреним лікарем і лікарем-

педіатром.

Доцільно зазначити, що велике значення має медичне страхування, яке пропонують вітчизняні страховики для тих, хто подорожує, особливо за кордон. Такій людині доцільно подбати про страхування медичних витрат за кордоном і придбати поліс, який захистить її від непередбачених витрат, пов'язаних із медичними послугами у разі захворювання або нещасного випадку.

Вітчизняний досвід.

За бажанням клієнта ВАТ СК «СКАЙД-ВЕСТ» пропонує варіанти поліса із страховою сумою 5 тис.$ US, 10 тис.$ US , ЗО тис.$ US, 50 тис.$ US або 75 тис.$ US.

Інтереси клієнта за кордоном захищає вже згадувана міжнародна спеціалізована компанія з асистування «CORIS» (Франція, Париж) від імені та за рахунок коштів страхової компанії «СКАЙД-ВЕСТ».

Для юридичних і фізичних осіб, які багаторазово виїздять за кордон, пропонується пластиковий варіант поліса страхування витрат за кордоном - БІЗНЕС-КАРТКА «SKIDE-WEST-CARD». Страховий захист надається в усіх країнах світу за винятком країни постійного проживання.

Додаткові послуги для власників бізнес-картки: юридична допомога до 1000 $ US; допомога при втраті багажу та документів; оплата транспортних витрат для члена родини до 600 $ US; при затримці рейсу - до 10 $ US за годину затримки.

Корпоративна БІЗНЕС-КАРТКА «SKIDE-WEST-CARD» для юридичних осіб дає можливість користуватися карткою кожному працівнику фірми, який подорожує за кордон.

Висновки

Медичне страхування є одним з соціальне значущих видів страхування, новою для України формою фінансування медичної

допомоги.

Завдяки медичному страхуванню громадяни можуть одержати комплекс медичних послуг кваліфікованих спеціалістів у різних медичних закладах.

Медичне страхування дозволить досягнути тривалого біологічного та професійного довголіття.

Кожна із існуючих концепцій медичного страхування має свої переваги та недоліки.

Взаємозв'язки між страховими компаніями, страхувальниками та медичними закладами базуються на договірних відносинах.

Страхові компанії, які здійснюють медичне страхування, розширюють асортимент страхових послуг, розробляють комплексні програми медичного страхування, про що свідчать приклади з їхньої реальної практики.

Населення та керівники підприємств, підприємці мають усвідомити можливості й переваги медичного страхування.

Зручним і перспективним є медичне страхування, що здійснюється через систему "assistans", яка гарантує за кордоном різнопланову допомогу в екстрених випадках.

Для розвитку медичного страхування необхідно внести зміни до законодавчих актів, які регулюють питання, пов'язані з проведенням медичного страхування; передбачити податкові пільги для страховиків при його впровадженні.

Лігою страхових організацій України розроблено Програму заходів щодо розвитку медичного страхування, завдання якої поступово впроваджуються в практику.

Питання для самоконтролю

1. Якими є основні положення концепцій медичного страхування?

2. Якою є основна мета медичного страхування ?

3. Якими показниками характеризується сучасний стан медичного страхування в Україні ?

4. Хто є одержувачем страхової суми при медичному страхуванні?

5. В якій формі може надаватися страхове відшкодування В якій формі можна

сплачувати страхові внески ?

6. Чим відрізняється обов'язкове медичне страхування від добровільного?

7. Які медичні послуги можуть надаватися застрахованій особі ?

8. Від яких факторів залежить страхова сума при добровільному медичному

страхуванні ?

9. Якою є величина страхової премії при медичному при медичному страхуванні ?

10. Які страхові компанії здійснюють медичне страхування на території

України ?

11. Чим обумовлений перелік медичних послуг, що надаються

застрахованим громадянам страховими компаніями?

12. З ким укладають договори страхові компанії?

13. Що Вам відомо про службу "assistans" ?

Логічні завдання

1. Чим можна пояснити збільшення надходження платежів з медичного страхування останніми роками?

2. Яких заходів повинні вживати страхові компанії, що займаються медичним страхуванням, для залучення клієнтів?

3. Чим можна довести доцільність запровадження в нашій країні обов'язкового медичного страхування ?

4. Що, на Вашу думку, можна використати в Україні із зарубіжного досвіду медичного страхування ?

5. Якими є, на Вашу думку, перспективи розвитку медичного страхування в Україні ?