Оценка финансовой устойчивости

Уставный капитал (в том числе в процентах к валюте баланса).

Собственный капитал (в том числе в процентах к валюте баланса).

Стоимость чистых активов (в том числе соотношение с уставным капиталом).

Долгосрочные обязательства (в процентах к валюте баланса).

Краткосрочные кредиты и займы (в процентах к валюте баланса).

Кредиторская задолженность (в процентах к валюте баланса).

Собственные оборотные средства (разность между собственным капиталом и внеоборотными активами).

Оценка эффективности организации:

Рентабельность собственного капитала (отношение чистой прибыли к величине собственного капитала, выраженное в процентах).

Рентабельность активов (отношение прибыли до уплаты процентов и налогообложения к стоимости активов, выраженное в процентах).

Производительность труда (отношение выручки к численности работников).

Среднегодовая заработная плата (отношение затрат на оплату труда к численности работников).

Оценка динамики основных показателей организации:

Темп прироста валюты баланса.

Темп прироста выручки.

Темп прироста чистой прибыли.

Комплексная оценка организации:

Оценка инвестиционной привлекательности (лошади, звёзды, коровы, собаки).

Оцененность организации = СЧА/ЧП, оптимально 4-8, если меньше то недооценена – это хорошо.

Составление и анализ агрегированных форм отчетности

Первый шаг анализа баланса - преобразование стандартной формы баланса в укрупненную (агрегированную) форму. Под агрегированием баланса понимается объединение однородных по экономическому содержанию статей баланса. Данная форма более удобна для чтения и проведения анализа.

Цель анализа агрегированных форм отчетности – получение предварительного заключения о динамике и структуре важнейших показателей организации.

Показатели баланса агрегируются в 8 групп, активы – по степени ликвидности, пассивы – по степени срочности.

А4 – внеоборотные активы

А3 – запасы и НДС

А2 – дебиторская задолженность краткосрочная

А1 – денежные средства и КФВ

П4 – СК и резервы

П3 – долгосрочные обязательства

П2 – ККЗ

П1 – КЗ до 3х мес.

«Золотое правило финансирования»:

1)пассив причина, актив следствие;

2)сроки привлечения средств в пассив должны быть больше чем сроки размещения этих средств в актив.

Правильное агрегирование баланса имеет, прежде всего, практическое значение, так как на основании данных агрегированного баланса рассчитываются основные коэффициенты, характеризующие финансовое состояние предприятия (организации) -

коэффициенты ликвидности,

финансовой устойчивости,

оборачиваемости.

Инвестиционная деятельность оценивается через А4. Темп прироста А4 меньше темпа прироста Выручки, то значит инвест деятельность эффективна, изменение внеоборотных активов даёт большее изменение выручки. Если темп А4 превышает выручку, то ВА невполном объёме используются, снижение эффективности использования ПМ, приобретенные ВА не увеличивают выручку.

Операционная деятельность – А3: темп А3 меньше темпа выручки, операционная деятельность эффективна, если темп А3 больше темпа выручки, то избытки запасов сырья и материалов, снижение конкурентоспособности.

Сбытовая и закупочная деятельность – А2: если темп А2 больше темпа выручки, то это неэффективно, увеличение срока инкассации, либерализация кредитной политики (увеличение срока кредитования покупателей).

Деятельность в зоне денежных потоков – А1: если его темп превышает темп выручки, то это возникло из-за увеличения ликвидности организации, неэффективном направлении вложения средств при оптимальной ликвидности.

П4 – самый дорогой источник, но с минимумом риска

П3 и П2 средние по стоимости и по уровню риска

П1 – самый дешёвый с максимальным риском, не устойчивый.

Структура (стратегия) финансирования определяется как соотношение суммы П4 и П3 с П1 и П2.

Агрегированная форма №2:

Улучшение – это уменьшение доли расходов и увеличение доли выручки.

Качество прибыли определяется тем, как она сформирована, если за счёт основной деятельности – это стабильно растущая прибыль, качественная.

Конкурентоспособность оценивается через темп выручки превышающий темп роста экономики. Благоприятен рост маржи.

Анализ ликвидности баланса и финансовой устойчивости организации. Рекомендации по увеличению ликвидности баланса и повышению финансовой устойчивости.

Анализ заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Актив: А4 (Внеоборотные активы); А3 (Запасы); А2 (Дебит. Задолженность); А1 (Денежные средства).

Пассив: П4(Капитал и резервы); П3(Долгосрочные обязательства); П2(Краткосрочн. кред. и займы);П1(Кредиторская задолженность).

Условия абсолютной ликвидности баланса: А1>П1, А2>П2, А3>П3, А4<П4.

Финансовая устойчивость – способность организации развиваться, сохраняя равновесие активов и пассивов, платежеспособность и инвестиционную привлекательность в границах допустимого риска.

Для оценки финансовой устойчивости в краткосрочном периоде используются показатели ликвидности, для оценки финансовой устойчивости в долгосрочном периоде используются показатели структуры капитала или платежеспособности.

1)Абсолютная финансовая устойчивость – источник финансирования запасов: СОС, минимальный риск, самые высокие затраты на финансирование, т.к. СК самый дорогой источник оплачиваемый с ЧП: З < СОС или ВА + З < СК

2)Нормальная фин.устойчивость – финансирование запасов СОСами и ДОми, низкий риск, достаточно высокие затраты на финансирование. СОС < З < СОС + ДО или СК < ВА+З < СК+ДО

3)Неустойчивое фин.состояние – источники финансирования запасов СОС, ДО, ККЗ; риск достаточно высокий, но затраты на финансирование низкие. СОС+ДО < З < СОС+ДО+ККЗ или СК+ДО < ВА+З < СК+ДО+ККЗ

4)Предкризисное фин.состояние – источники финансирования СОС, ДО, ККЗ, КЗ; риск самый высокий если организация недостаточно кредитоспособна и возможны проблемы с возобновлением ККЗ: З > СОС + ДО + ККЗ.

Повышение финансовой устойчивости:

Мероприятие по управлению кредиторской и дебиторской задолженностью компании

Мероприятия по увеличению объёмов источников собственного финансирования

Мероприятие по совершенствованию структуры оборотного капитала

А) тек. Ликв. = ОбА/(ККЗ+КЗ), (1-2), показывает, какую часть КО организация может погасить в течение операционного цикла.

Б) абс.ликв.= (ДС+КФВ)/(ККЗ+КЗ), (0.1 – 0.2), показывает, какую часть КО организация может погасить немедленно.

В) пром.ликв.=(ДС+КФВ+ДЗ)/(ККЗ+КЗ),(0.5-1),показывает, какую часть КО организация может погасить по мере погашения ДЗ.

2.Показатели структуры финансирования:

А) коэф автономии = СК/Б, больше 50%, показывает долю бессрочных источников финансирования в пассиве баланса.

Б) коэф финансовой устойчивости = (СК+ДО)/Б, больше 70%, характеризует долю устойчивых источников финансирования.

В) коэф маневренности СК = СОС/СК, (10-50%), показывает часть ск, находящегося в маневренной, ликвидной форме.

Г) коэф обесп-ти ОбА СОСом = СОС/ОА, больше 0,1,показывает, какую часть ОбА орг-я финансирует за счет собственных средств.

А)Кплатеж-ти = (ДО+ККЗ+КЗ)/(Вбрутто:12), -сколько месяцев потребуется организации для погашения своих обязательств, если на эти цели она будет направлять всю выручку от продаж.

Анализ прибыли. Факторный анализ рентабельности по методике Дюпон. Рекомендации по увеличению прибыли и рентабельности собственного капитала.

Суть методики “Дюпон” сводится к разложению формулы расчета рентабельности собственного капитала на факторы, влияющие на эту доходность. Анализ по этой методике ведется по полученным расчетным формулам.

Прежде всего, анализируется тенденция изменения показателя рентабельности собственного капитала. Затем, используя формулы разложения этого показателя на факторы, аналитик отвечает на вопрос о том, какой из факторов и в какой степени влияет на результативный показатель. Для этих целей могут использоваться стандартные экономико-статистические методы, например метод цепных подстановок.

От результатов проведенного факторного анализа зависит оценка и рекомендации по улучшению эффективности деятельности предприятия для максимизации показателя рентабельности собственного капитала. Эффективность соответствующих управленческих решений можно исследовать в рамках модели методом последовательных подстановок, изменяя значения различных показателей в первичной отчетности.

В качестве исходных данных используется информация из бухгалтерского баланса (форма №1) и отчета о прибылях и убытках (форма №2).

Анализ финансовых результатов включает:

Анализ качества прибыли.

Анализ прибыли до налогообложения (структура, динамика, факторный анализ прироста).

Факторный анализ прибыли от продаж.

Анализ относительных показателей эффективности (рентабельности).

Модель Дюпон может быть представлена следующей формулой:

![]() .

.

Идея 20-х годов прошлого века в дальнейшем была модифицирована в факторную модель в виде древовидной структуры, в основании которой - показатель рентабельности собственного капитала (ROE), а признаки - характеризующие факторы производственной и финансовой деятельности предприятия. Проще говоря, факторы, влияющие на ROE, дробятся с целью выяснения: какие факторы в большей или меньшей степени влияют на рентабельность собственного капитала. Развернутая 5-факторная модель представлена формулой: ROE = Финансовый рычаг * Оборачиваемость капитала * Операционная рентабельность * Бремя процентов * Бремя налогов

Налоговое бремя Определяется как частное от деления чистой прибыли на прибыль от финансово-хозяйственной деятельности (после выплаты процентов). Коэффициент показывает, какая часть прибыли остается в распоряжении предприятия после уплаты налогов.

Бремя процентов Показывает, какая часть прибыли от основной деятельности остается после уплаты процентов. Чистая маржа Характеризует, во сколько раз прибыль от производственной деятельности превышает чистую прибыль.

Система показателей, характеризующих финансовое состояние коммерческой организации. Методы их определения.

Показатели:

Рентабельности (отношение прибыли к выручке, активам, капиталу, затратам);

Деловой активности или оборачиваемости (коэффициенты оборачиваемости – отношение выручки (расходов) к активами или кредиторской задолженности; длительность оборота – отношение активов или кредиторской задолженности к выручке (расходам), умноженное на календарное количество дней в анализируемом периоде).

Ликвидности (отношение ликвидных активов к краткосрочным обязательствам)

Структуры капитала или платежеспособности (коэффициент автономии – отношение собственного капитала к валюте баланса; коэффициент обеспеченности собственными оборотными средствами – отношение собственных оборотных средств к оборотным активам).

Показатели, характеризующие финансовое состояние можно условно разделить на группы, отражающие различные стороны финансового состояния предприятия. К ним относятся коэффициенты ликвидности; показатели структуры капитала (коэффициенты устойчивости); коэффициенты рентабельности; коэффициенты деловой активности.

Степень платежеспособности предприятия обычно оценивается при помощи финансовых коэффициентов ликвидности:

1. Коэффициент абсолютной ликвидности.= (ДС+КФВ)/(ККЗ+КЗ), (0.1 – 0.2), показывает, какую часть КО организация может погасить немедленно

2. пром.ликв.=(ДС+КФВ+ДЗ)/(ККЗ+КЗ),(0.5-1),показывает, какую часть КО организация может погасить по мере погашения ДЗ.

3. тек. Ликв. = ОбА/(ККЗ+КЗ), (1-2), показывает, какую часть КО организация может погасить в течение операционного цикла.

Общий коэффициент покрытия, который часто называют просто коэффициентом покрытия, дает общую оценку платежеспособности предприятия. Коэффициент покрытия представляет интерес для покупателей и держателей акций и облигаций предприятия. Его вычисляют по формуле

Общий коэф. покр.=Оборотн. Активы/ краткоср. обяз-ва.

Нормальное значение этого коэффициента составляет 2,0-2,5.

Финансовую устойчивость и автономность отражает структура баланса (соотношение между отдельными разделами актива и пассива), которая характеризуется несколькими показателями.

Показатели структуры финансирования:

А) коэф автономии = СК/вал.баланса, больше 50%, показывает долю бессрочных источников финансирования в пассиве баланса.

Б) коэф финансовой устойчивости = (СК+ДО)/Б, больше 70%, характеризует долю устойчивых источников финансирования.

В) коэф маневренности СК = СОС/СК, (10-50%), показывает часть ск, находящегося в маневренной, ликвидной форме.

Г) коэф обесп-ти ОбА СОСом = СОС/ОА, больше 0,1,показывает, какую часть ОбА орг-я финансирует за счет собственных средств.

А)Кплатеж-ти = (ДО+ККЗ+КЗ)/(Вбрутто:12), -сколько месяцев потребуется организации для погашения своих обязательств, если на эти цели она будет направлять всю выручку от продаж.

Коэффициенты рентабельности. Кроме уже рассмотренных коэффициентов рентабельности, при анализе финансового состояния рассчитывают и другие модификации, характеризующие различные стороны деятельности предприятия.

1. Коэффициент рентабельности продаж. Демонстрирует долю чистой прибыли в объеме продаж предприятия:

Рент. Продаж=чист. приб./объем продаж.

2. Коэффициент рентабельности собственного капитала позволяет определить эффективность использования капитала, инвестированного собственниками предприятия

Рентаб.собств.капитала=Чистая прибыль/ соб.капитал

3.Коэффициент рентабельности оборотных активов. Демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании

Рентаб.обортактивов= Чистая прибыль/оборотные активы

Методика анализа структуры, состояния и использования основных средств. Меры по повышению эффективности использования ос.

ОС: здания, сооружения, машины и оборудование, транспортные средства, инвентарь, др. К активной части ОС относят машины и оборудование, к пассивной – ЗУ, здания и сооружения. Улучшение структуры это рост активной части.

ОС используемые = ОС по первонач стоимости + ОС по арендованной стоимости – ОС по стоимости переданной в аренду – Стоимость ОС переданных на консервацию.

Анализ состояния ОС имеет особое значение для ЭА организации, поскольку косвенно характеризует долгосрочность целей владельцев, т.е. показывает стремится ли владелец получить краткосрочную прибыль или нацелен на долгосрочную перспективу. Показатели состояния ОС, особенно коэф ввода, характеризующий инвестиционную активность огранизации, ее конкурентоспособность, в целом динамику производства.

Коэф ввода ОС = Поступления ОС/первоначальная стоимость ОС , показывает какая часть ОС обновилась за год.

Коэф выбытия ОС = Выбывшие ОС/ первоначальная стоимость ОС, показывает какая часть ОС из имеющихся выбыла.

Коэф износа ОС = Сумма начисленной Ам/ первоначальная стоимость ОС, показывает, какя часть первоначальной стоимости амортизирована, перенесена на продукцию, меньше 50%.

Коэф годности ОС = Остаточная стоим ОС/ первоначальная стоим ОС, показывает какая часть первонач стоимости ещё не амортизирована, больше 50%.

Коэф годности + Коэф износа = 1 (100%).

В процессе интерпретации полученных результатов можно воспользоваться неравенством, которое справедливо для организации, осуществляющей расширенное воспроизводство при снижающемся уровне износа ОС:

Норма Аморт < Коэф выбытия < Коэф ввода

Первое неравенство свидетельствует о том, что списываемый износ превышает начисляемый, это приводит к снижению уровня износа ОС.

Второе неравенство приводит к расширенному воспроизводству, будут расти первоначальная стоимость ОС на к.г. относительно н.г.

Если ОС недооценены, то рассчитанные коэф ввода будут высокими, а вывода более оптимистичными, и наоборот, завышенная оценка ОС приводит к занижению коэф ввода, а значение выбытия будет заниженным.

Анализ эффективности использования ОС отражает соотношение полученных финансовых результатов организации и используемых для достижения этих результатов ОС. Основными показателями оценивающими эффективность использования ОС, являются фондоотдача и рентабельность ОС.

Фондоотдача: ФО = В/стоимость ОС, показывает сколько приносит 1 руб вложенный а ОС, должна расти.

Рентабельность ОС = П от продаж/стоимость ОС, сколько прибыли приходится на 1 руб ОС, должна расти.

Расчёт относительного вовлечения или высвобождения ОС:

Вовл(Высв) = Стоим ОС к.г. – Стоим ОС н.г.*В отч/В пред.

Если стоимость ОС растёт большими темпами, чем выручка, то происходит относительное вовлечение ОС, это неэффективное использование ОС.

Если стоимость ОС растёт меньше чем выручка, то происходит высвобождение, это эффективно.

Методика анализа структуры и эффективности использования оборотных активов. Меры по повышению эффективности использования оборотных активов.

Структура оборотных активов:

по элементам: запасы и НДС по приобретенным ценностям; ДЗ; КФВ+ДС.

по ликвидности: неликвилные – затраты в незавершенном производстве, РБП, налог на добавленную стоимость, ДЗ(более 12мес), выданные авансы; ликвидные – сырьё, материалы, ГП и товары для перепродажи, отгруженные товары, прочие запасы и затраты, ДЗ(в теч 12 мес), прочие ОбА; высоколиквидные – краткосрочные ФВ и ДС.

Для оптимальной структуры ОбА представляется, что неликвидные активы не должны превышать 30-40%, ликвидные 50-60%, высоколиквидные – 10%.

по сферам приложения.

по нормируемости.

Анализ эффективности использования ОбА, используются показатели деловой активности и рентабельности ОбА, а также факторный оборотных активов.

Коэф оборачиваемости оборотных активов:

Коа=В/ОА=В/З+В/ДЗ+В/(ДС+КФВ)

Коэффициенты оборачиваемости ОбА показывают, с какой скоростью происходит преобразование активов в деньги.

Рентабельность ОбА: Роа=П от продаж/ОбА*100%

Факторный анализ оборачиваемости ОбА:

Коа = В/ОА*ОАпф/ОАпф=В/ОАпф*ОАпф/ОА

Коа=Уд вес производств фондов*К оборач пФ

Факторный анализ рентабельности ОА:

Рент ОА = В/ОА*П от продаж/В*100% = Коа*Маржа

Влияние экстенсивных факторов: Вэ=Коа*(ОАк-ОАн)

Влияние интенсивных факторов:Ви=ОАк*(Коа к.г.-Коа н.г.)

Вовлечение(высвобождение) = ОАк.г. – ОАн.г.*Вотч/Впред

Высвобождение оборотных активов происходит при увеличении их оборачиваемости и при положительном приросте выручки за счёт интенсивного фактора.

Элемент ОА |

Источник финансирования |

З + НДС |

СОС самый дорогой |

ДО |

|

ДЗ |

ККЗ |

ККЗ |

КЗ |

Устойчивые источники финансирования это СОС и ДО имеют минимальный риск, неустойчивые ККЗ и КЗ большой риск.

1.Консервативная стратегия финансирования:

З+НДС<СОС+ДО, ДЗ>КЗ, КФВ+ДС>10%от ОА

2.Агрессивная: З+НДС>СОС+ДО, ДЗ<КЗ, КФВ+ДС<10%от ОА

3.Компромиссная: З+НДС=СОС+ДО, ДЗ=КЗ, КФВ+ДС<=0%от ОА

Оборотный капитал определяется как ОА за вычетом КЗ, та часть инвестированного капитала, которая находится в обороте. ОК=ОА-КЗ, ОК=СОС+ДО+ККЗ.

Чистый ОК это часть ОК представленная устойчивыми источниками финансирования: ЧОК=СОС+ДО=ОА-КО

Рентабельность ОК = НОПАТ/ОК*100%

Мульт ОК=ОА/ОК; Коа=В/ОА; Маржа=НОПАТ/В*100%,

значит Рент ОК = Мульт ОК*Коа*Маржа

Методика анализа персонала. Рекомендации по повышению производительности труда.

Для оценки численности персонала используются следующие показатели:

Среднесписочная численность - работники, работающие то трудовому договору и работники постоянные, временные, сезонные.

Средняя численность – включает среднесписочную, внешние совместители и работники, работающие по договору гражданского кодекса, налоговая нагрузка здесь ниже.

Анализ структуры персонала:

Следует оценить качество персонала, что позволяет оценить «человеческий капитал компании», одна из составляющих интеллектуального капитала компании- Интеллектуальный капитал – это человеческий капитал, клиентский капитал, структурный капитал.

структура по категориям:

профессия рабочих: основные; вспомогательные.

Должности служащих: руководитель; специалист; служащий.

Коэф администр нагрузки=(Ч–Ч руководит)/Ч руководит, показывает сколько работников приходится на 1 руководитель. Зависит от организационной структуры компании.

структура персонала по уровню квалификации.

Структура по уровню образования.

Стаж работы на предприятии.

Стаж работы в этой сфере деятельности

По возрасту.

По отношению к выпускаемой продукции: прямой и косвенный персонал (чем больше прямого, тем выше эффективность деятельности организации).

Следующим этапом является расчёт показателей движения персонала, которые оценивают динамику персонала и интенсивность процессов движения персонала, а также косвенно отражают качество персонала.

Темп прироста численности работников характеризует динамику численности персонала. Темп прироста численности д.б. ниже темпа прироста объема производства.

Коэф оборота по приёму = Ч принятых/Ч сред

Коэф оборота по выбытию = Ч уволенных/У сред

Коэф текучести кадров = Ч увол.нежелательно/Ч сред, (до 10%)

Коэф постоянства персонала = Ч отработавших весь год/Ч сред

Для оценки показателей движения персонала необходимо анализировать изменение структуры персонала и уровень производительности труда.

ПТ через выручку: ПТ=В/Ч

Факторы влияющие на ПТ:

Качество персонала;

Фондовооруженность персонала = Стоимость ОС/Численность;

Эффективность ОС и применяемых технологий через ФО=В/СтОС;

Уровень оплаты труда ЗПср=ЗОТ/Ч

Зарплатоотдача: ЗО=В/ЗОТ=ДС/ЗОТ=Пп/ЗОТ

Оценка бизнеса: цели и подходы к оценке.

Оценка бизнеса – это целенаправленный, упорядоченный процесс определения стоимости объекта в денежном выражении, с учетом влияющих на него факторов, в конкретный момент времени, в условиях конкурентного рынка.

Цели проведения оценки:

1.Предприятие, как юр.лицо:

- разработка и оценка планов развития предприятия,

- выпуск акций,

- оценка эффективности менеджмента.

2. Собственник (акционер):

- выбор варианта распоряжения собственности,

- обоснование цены купли-продажи предприятия или его доли,

- установление размера выручки при ликвидации предприятия.

3. Кредитное учреждение:

- определение размера ссуды под залог,

- проверка финансовой деятельности заемщика.

4. Страховые компании:

- установление размера страхового взноса.

5. Фондовые биржи:

- проверка обоснованности котировок ценных бумаг.

6. Инвесторы:

- проверка целесообразности инвестиционных вложений,

- определение дополнительной цены покупки с целью включения в инвестиционный проект.

7. Гос. органы:

- подготовка к приватизации,

- установление размера выручки от принудительной ликвидации предприятия через процедуру банкротства,

- оценка для судебных целей.

Подходы к оценке бизнеса:

Доходный подход – это способ определения компании, в рамках которого используются методы, основанные на расчете текущей стоимости ожидаемых будущих доходов.

В рамках подхода:

- метод капитализации – основан на предпосылках о том, что стоимость доли собственности предприятия равна текущей стоимости будущих доходов, которые принесет эта собственность, и объем текущих операций приближенно соответствует объему операций в будущем.

- метод дисконтирования ДП – основан на предположении о том, что инвестор не заплатит за бизнес больше текущей стоимости будущих доходов от этого бизнеса, а собственник не продаст свой бизнес по цене ниже текущей стоимости будущих доходов, на основании этого формируется равновесная цена.

Сравнительный (рыночный) подход – это способ определения стоимости предприятия, в рамках которого используются 1 или несколько методов, основанных на сравнении данного предприятия с другими аналогичными предприятиями.

- метод отраслевых коэффициентов – основан на использовании рекомендуемых соотношений между определенными финансовыми параметрами, которые рассчитываются на основе информации о цене продажи предприятия и его важнейших финансово-производственных характеристиках;

- метод предыдущих сделок с объектом оценки

- метод рынка капитала

- метод сделок (продаж)

Затратный подход – это способ определения стоимости компании, в рамках которого используются 1 или более методов, основанных на анализе данных о стоимости активов и обязательств.

- метод стоимости чистых активов

- метод ликвидационной стоимости – стоимость бизнеса признается равной выручке, полученной после ликвидации активов компании и выплаченной задолженности, приведение текущей стоимости путем дисконтирования

Доходный подход к оценке бизнеса. Факторы стоимости бизнеса.

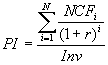

Доходный подход – это совокупность методов, позволяющих установить стоимость бизнеса, актива, доли в СК или стоимость цен.бумаги путём расчёта текущей стоимости ожидаемых доходов.

Методы доходного подхода:

1)капитализация;

2)дисконтированных ДП.

Метод ДДП – это анализ доходов предприятия за прогнозный период, определение тенденций развития и расчёт стоимости за пределами этого периода и приведение всех будущих доходов к их текущей стоимости.

Используется:

а)когда можно спрогнозировать ДП;

б)когда потоки нестабильны;

в)когда предприятие действующее, прибыльное, но для убыточн тоже исп.

Приемущества:

+ учитывает будущие перспективы;

+ учитываются интересы инвесторов;

+ учитывает риск(через ставку дисконтир).

Недостатки:

- сложность прогнозов;

- сложность расчёта ставок;

- отсутствие достоверной инфы.

Этапы (алгоритм) оценки методом ДДП:

1.Выбор модели ДП;

2.Определение длительности прогнозного периода;

3.Анализ и прогноз выр и расх, инвестиций;

4.Расчёт годового ДП для каждого года прогн пер;

5.Определение величины ставки дисконтир;

6.Расчёт стоимости в постпрогноз пер;

7.Расчёт тек величины стоимости прогнозного и постпрог пер;

8.Итоговые поправки.

ДП – это величина дс доступных инвесторам или собственникам после н/о, удовлетворение потребности в финансировании, инвестициях и сос.

Модели ДП: модель СК, молель ИК.

ДПотСК= ЧП+Аморт

+/-Уменьш (прирост) СК или ОбК

+/-Уменьш(прирост) инвестиций

+/-Прирост(уменьш) долгоср задолж.

ДПотИК=Прибыль до % и налогов

- Налог на прибыль

+ Амортизация

+/-Уменьш(прир) чистого оборот кап

+/-Уменьш(прир) инвестиций.

Прогнозный – период, в течение которого составляется детальный прогноз ДП, как правило длится до выхода компании на стабильные темпы роста ДП.

Постпрогнозный – период, когда ДП бизнеса имеет стабильно долгосрочные темпы роста или бесконечные равномерные доходы.

Реверсия – (1) это доход от возможной перепродажи предприятия в конце периода прогнозирования; (2) это стоимость предприятия на конец прогнозного пер.

Методы расчётов в постпрог.пер:

- метод ликвидац.стоим;

- метод предполаг.продажи;

- метод чистых активов;

- метод Гордона.

Модель Гордона исп, когда доходы стабильны, когда величина износа и вложен инвестиций равны.

Она предполагает капитализацию дохода прог.пер в показатели стоимости при помощи коэф.капитализации. R=d-g

Правило: тек стоим рассчитывается с момента окончания прогнозн.пер.

Итоговые поправки:

- учёт стоим нефункц активов (+);

- СОС (избыток+, недостаток-).

Метод капитализации – это оценка на основе капитализации дохода за первый прогнозный год при предположении что величина дохода остается неизменной.

С бизнеса = ДП/ставку капитализации; Мульт = С бизнеса/Прибыль

По Когденко:

Метод ДДП:

Расчёт ДП в прогнозном периоде: СвобДП = НОПАТ+Ам-Валовые инвест = НОПАТ-Инвест Кап= НОПАТ*(1 – ИК/НОПАТ) = НОПАТ*(1 – Троста/РОИС)

Длительность прогнозного периода.

Определение ставки дисконтирования

Расчёт стоимости бизнеса в прогнозный период.

Расчёт стоимости бизнеса в постпрогнозный период

Стоимость бизнеса = Спрог+Спосп – ЗК

Метод Экономической прибыли - ЕВА:

ЭП = НОПАТ-ИК*ВАСС = ИК*(НОПАТ/ИК – ВАСС)= ИК*(РОИС – ВАСС)

Длительность прогнозного периода.

Определение ставки дисконтирования

Расчёт стоимости бизнеса в прогнозный период.

Расчёт стоимости бизнеса в постпрогнозный период

Стоимость бизнеса = Спрог+Спосп +СК

Экономическая прибыль будет тем выше, чем больше инвестированного капитала и чем выше спред=РОИС-ВАСС.

Если РОИС больше ВАСС, то бизнес создает стоимость, если РОИС меньше ВАСС, то разрушает стоимость.

Чем выше темп роста ИК, тем больше создаваемая стоимость при соблюдении первого условия, и разрушение капитала при соблюдении второго.

По дисциплине «Финансовый менеджмент»:

Базовые концепции финансового менеджмента. Методологические основы принятия финансовых решений

Фин. Ме – это управление финансовыми отношениями для достижения поставленной предприятием цели: краткосрочной – прибыль, ден. поток, долгосрочная – рост ст-ти бихнеса.

Концепция денежных потоков: модель предприятия – это модель входящих и исходящих денежных потоков. Любая финансовая операция – это денежный поток.

Концепция временной ценности: деньги сегодня не эквивалентны деньгам будущим. Дисконтирование.

Концепция компромисса между риском и доходностью. Получение любого дохода сопряжено с риском. (риск неполучения дохода, чем выше доход, тем выше и риск неполучения дохода)

Концепция операционного и финансового риска.

Операционный риск – отраслевая особенность данного предприятия, определяющая специфическую структуру активов, выбрав именно этот бизнес, инвестор может не окупить вложения. Приобретение дорогих активов нужно окупать через выручку. Если выручки не будет, придется продавать активы.

Финансовый риск связан со структурой капитала, учитывается при структуре источников финансирования.

Кредитные средства необходимо возвращать, независимо от выручки.

Концепция стоимости капитала. – каждый источник капитала имеет свою стоимость.

Концепция эффективности рынка капитала: эффективный – информационно насыщенный; при этом информация доступна участникам рынка. Слабая форма эффективности рынка – участникам доступна прошлая информация о ценах на акции и она уже учтена в текущих ценах, поэтому технический анализ не нужен. Умеренная форма эффективности рынка – рынку доступна прошлая информация о ценах и текущая информация о ценах, поэтому фундаментальный анализ не нужен. Сильная форма эффективности – участникам доступна инсайдерская информация.

Концепция ассиметричности информации – участники рынка обладают не одинаковым объемом информации.

Концепция агентских отношений: конфликт интересов групп лиц, заинтересованных в деятельности организации – между собственниками и руководителями.

Концепция альтернативных затрат: принятие решения связана с отказом от альтернативного решения и утратой определенных выгод.

Концепция временной неограниченности функционирования хозяйствующего субъекта. (Создаваясь, компания планирует работать неопределенно долгое время. Это служит основой стабильности и предсказуемости динамики цен на рынке ценных бумаг)

Концепция имущественной и правовой обособленности хозяйствующего субъекта. – хозяйствующий субъект является суверенным по отношению к своим собственникам. Любой актив, внесенный в качестве взноса в уставный капитал, поступает в собственность предприятия и не может быть востребован собственником, например, в случае его выхода из состава учредителей.

Временная ценность денег. Понятие простого и сложного процента. Операция наращения и дисконтирования.

Временная ценность денег связана с обесценением денежной наличности с течением времени (инфляция). Деньги сегодня дороже, чем такая же сумма завтра. Причины: деньги имеют продуктивную способность приносить другие деньги; риск, инфляция, отказ от текущего потребления.

П

будущее

Процесс, в котором заданы ожидаемая в будущем к получению (возвращаемая) сумма и ставка называется процессом дисконтирования, искомая величина – приведенной суммой, а используемая в операции ставка – ставка дисконтирования.

(движение от будущего к настоящему)

Дисконтирование – процесс определения текущей ст-ти будущих денежных сумм.

%

Ожидаемая к поступлению сумма

Ставка ставка характеризует

доходность кредитной сделки для кредитора

и стоимость кредита для кредитора.

ставка характеризует

доходность кредитной сделки для кредитора

и стоимость кредита для кредитора.

Критерии деления % ставки на простые и сложные – это неизменность или изменяемость базы, на которую происходит начисление.

Простая ставка – начисление происходит на неизменяемую сумму. Более выгодно применять схему простых процентов, если срок кредита менее 1 года (проценты начисляются однократно в конце периода)

FV = PV*(1 + ni), где n – количество периодов

Простая ставка: процентная(i) и учетная(d)(% начисляется в начале периода, за базу принимается сумма в конце периода.

![]() при учетной ставке.

при учетной ставке.

определение простой % и учетной ставки:

Эквивалентность % ставок: (которые обеспечивают одинаковый фин. рез-т:

![]()

![]() ;

;![]()

Сложный %: годовой доход исчисляется не с исходной суммы, а с общей суммы, включающей ранее начисленные и невостребованные %, происходит капитализация (наращивание первонач суммы) процентов по мере их начисления, т.е. база, с котрой начисляются проценты, все время возрастает

к концу первого года: FV1= PV+PV*r

к концу второго года: FV2= FV1+FV1*r=FV1*(1+r)= PV*(1+r)^2

к

концу n-года:

![]()

Дисконтирование — это процесс приведения стоимости будущих поступлений к конкретному моменту времени, а величина, найденная таким образом, называется приведенной дисконтированной стоимостью.

Дисконтирование

выполняется путём умножения будущих

денежных

потоков

(потоков

платежей)

на коэффициент дисконтирования

![]() :

:![]()

Наращение (компаундирование) – это процесс приведения сегодняшней стоимости денежного потока к его стоимости в будущем.

Наращение

к определённому моменту в будущем

выполняется путём умножения прошлых

денежных

потоков

(потоков

платежей)

на коэффициент наращения

![]() :

:

![]()

Информационное обеспечение финансового менеджмента

Вся совокупность показателей, вкл в информац базу ФМ м.б. сгруппирована по видам источников инфы.

Сведения регулятивно-правового характера. Кодексы, законы, другие нормативные акты. Налоговый Кодекс, Гражданский Кодекс, ФЗ «Об АО», «Об ООО», «О несостоятельности (банкротстве)», «О РЦБ», «О банках и банковской деятельности», «Об оценочной деятельности».

Финансовые сведения справочного характера. Органы статистики, специализированные информационные агентства. Уровень процентных ставок, доходность финансовых инструментов, темпы инфляции, ставки арендной платы, уровень оплаты труда, цены на ресурсы и продукцию.

Бухгалтерская отчетность. Данные управленческого учета.

Другие сведения об экономике, технологиях, рынках, занятости.

Финансовые инструменты: сущность, классификация.

Финансовый инструмент – договор, в результате которого одновременно возникает финансовый актив у одной компании и финансовое обязательство или долевой инструмент у другой.

Первичные финансовые инструменты – инструменты, денежные потоки по которым предопределены:

Кредитные инструменты:

договор займа;

договор банковского вклада;

кредитный договор;

договор банковского счета;

договор поручительства и банковской гарантии;

договор финансовой аренды;

Способы участия в уставном капитале

Акции;

Доли;

Паи.

Денежные средства, договора финансирования под уступку денежного требования.

Производные финансовые инструменты (деривативы) – не подразумевает предопределенной операции, предусматривает возможность покупки (продажи):

фьючерсные контракты;

форвардные контракты;

опционы;

варранты (опцион на покупку) дает право купить определенное количество первичных финансовых инструментов в будущем (чаще это акции эмитента) в течение определенного периода (в отличие от опционов более долгосрочные инструменты, цель – повысить инвестиционную привлекательность ценных бумаг);

свопы (процентные и валютные) – договор между двумя субъектами об обмене активами или обязательствами. Валютный своп – обмен обязательств в одной валюте на обязательства в другой. Имеет смысл, когда одна организация не может заимствовать в одной валюте, другая в другой, в этом случае происходит обмен обязательствами.

Финансовый актив:

финансовые вложения;

денежные средства;

дебиторская задолженность;

производные инструменты.

Финансовое обязательство – это обязанность по договору:

предоставить денежные средства или любой другой финансовый актив (например, кредиторская задолженность);

обменять финансовые инструменты на заведомо невыгодных условиях.

Понятие эмиссионной ценной бумаги. Виды и методики расчета цены и доходности.

Эмиссионная ценная бумага - любая ценная бумага, в том числе бездокументарная, которая характеризуется одновременно следующими признаками:

закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных настоящим Федеральным законом формы и порядка;

размещается выпусками;

имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

Виды и методики расчета цены и доходности

Цены (текущая внутренняя стоимость) рассчитываются по формуле вечной ренты (акции с постоянным дивидендом), формуле Гордона (акции с постоянно растущим дивидендом) и формуле Уильямса (все виды ценных бумаг).

Формула

вечной ренты

![]()

Формула

Гордона

![]()

Формула

Уильямса

![]()

Доходность может быть текущей и доходностью к погашению.

Текущая доходность рассчитывается по формулам:

Текущая

доходность по схеме простого процента

![]()

Текущая

доходность по схеме сложного процента

,

,

![]() - доход текущий и

капитальный;

- доход текущий и

капитальный;

![]() - цена на начало и

конец периода;

- цена на начало и

конец периода;

![]() - длительность

периода.

- длительность

периода.

Текущая

доходность по формуле Гордона при

условии постоянных дивидендов и

постоянного темпа роста курса

![]()

Доходность к погашению рассчитывается по формуле Уильямса

Доходность финансового актива: виды и оценка.

Оценка инвестиционной привлекательности включает оценку рискованности и доходности финансовых инструментов. При этом доходность оценивается как доходность к погашению (YTM)

Доходность финансового актива – это годовая процентная ставка, отражающая отдачу на капитал, вложенный в данный актив. Доходность: фактическая и ожидаемая

Доходность – это

относительный показатель, рассчитываемый

соотнесением дохода (D),

генерируемого данным финансовым активом,

и величины инвестиции (CI)

в этот актив, т.е. в наиболее общем виде

он может быть представлен следующим

образом:![]()

1. Основной инструмент – модель capm

![]() ,

,

безрисковая ставка 5,61% доходность к погашению по 10 облигациям казначейства США

премия за риск (рыночная доходность минус безрисковая ставка) 9,17%

премия за размер (для средних и малых) 4,64%

премия за риск вложений в российскую компанию 3,89%

премия по вложениям в иностранную валюту 1,58

Итого 24,9%

Если доходность финансового актива на линии рынка – то вложения эффективны, если выше, то сверх эффективны, если ниже – неэффективны.

2. Модель Уильямса – модель оценки базовых характеристик финансового актива, в которой увязаны:

Текущая внутренняя стоимость актива;

Элементы возвратного денежного потока, генерируемого этим активом;

Длительность финансовой операции;

Процентная ставка, которая в зависимости от ситуации может представлять собой доходность актива (YTM) или коэффициент дисконтирования.

Доходность

определяется по формуле:![]()

3. Формула Гордона

если доходность актива выше доходности финансовых инструментов с сопоставимым уровнем риска, то его следует покупать.

Оценка инвестиционной привлекательности на основе сопоставления цены и стоимости:

Если цена больше стоимости, то актив следует продавать

Если стоимость выше цены, то актив следует покупать.

Концепция риска и доходности. Модель оценки капитальных активов.

Различия между понятиями цены и стоимости: цена – это то, что платишь, стоимость – это то, что получаешь (в виде дисконтированных денежных потоков). Цена в каждый момент времени одна (на одном рынке), стоимостей – множество, поскольку они отражают ценность актива для каждого отдельного инвестора. Цена – декларируемый показатель, стоимость – расчетный; стоимость первична, цена – вторична.

Формулы вечной ренты, Гордона и Уильямса для расчета стоимости.

Модель Уильямса – модель оценки базовых характеристик финансового актива, в которой увязаны:

Текущая внутренняя стоимость актива;

Элементы возвратного денежного потока, генерируемого этим активом;

Длительность финансовой операции;

Процентная ставка, которая в зависимости от ситуации может представлять собой доходность актива (YTM) или коэффициент дисконтирования.

Доходность определяется по формуле:

Формула Гордона ,если доходность актива выше доходности финансовых инструментов с сопоставимым уровнем риска, то его следует покупать.

Оценка инвестиционной привлекательности на основе сопоставления цены и стоимости:

Если цена больше стоимости, то актив следует продавать

Если стоимость выше цены, то актив следует покупать.

Формулы текущей доходности и доходности к погашению.

Для оценки рискованности финансовых активов используются показатели:

Доход либо доходность, риск может оцениваться через вариабельность либо одного либо другого параметра. Предпочтительнее доходность, так как ее можно сравнивать.

Основные показатели риска – дисперсия и среднее квадратическое отклонение. Коэффициент вариации можно не рассчитывать, если в основе расчета дисперсии лежит показатель доходности.

Последовательность расчетов:

Определение прогнозной доходности и вероятности ее получения.

Расчет наиболее вероятной доходности

Расчет стандартного отклонения

Расчет коэффициента вариации

Риск финансовых активов оценивается на основе CAPM модели.

,где kf – безрисковая доходность или доходность данной отрасли в расчете на 1 среднее предприятие; km – доходность, которую должен иметь данный проект по требованию инвестора; km – kf – премия за риск; ß – систематический риск, т.е. риск рынка в целом или отрасли в целом, где осуществляется проект;r1 – страновой риск, r2 – валютный риск, r3 – риск инвестиции по размерам компании.

Сравнительная характеристика источников финансирования долгосрочных инвестиций

Нераспределенная прибыль:+

уменьшение финансового риска за счет увеличения собственного капитала;

улучшение структуры баланса и повышение кредитоспособности организации

сохранение контроля над организацией (нет угрозы потери контроля вследствие роста задолженности и появления новых участников)

свидетельство прибыльной деятельности в прошлом и долгосрочности целей владельцев

-не используется эффект финансового рычага;

-дорогой источник, оплачиваемый из чистой прибыли.

-участники не получают доходы в виде части прибыли; угроза продажи акций.

-использование только этого источника ограничивает рост организации.

Средства участников: эмиссия акций, IPO; вклады участников:+

уменьшение финансового риска;

отсутствие фиксированных выплат

привлеченные средства участников не возвращаются;

отсутствие необходимости обеспечения возвратности средств;

улучшение структуры баланса и повышение кредитоспособности организации;

в дальнейшем вероятность получения кредитов увеличивается.

Свидетельство инвестиционной привлекательности

процедуры принятия решения о выпуске акций;

необходимость регистрации выпуска в ФКЦБ;

угроза для существующих владельцев потерять контроль над организацией;

выплата дивидендов из прибыли после налогообложения; уплата налога на дивиденды у получателей;

уровень ставки дивидендов должен быть высоким;

IPO: высокие сопутствующие затраты (5-10% от объема эмиссии); реструктуризация; прозрачность компании; отказ от схем налоговой оптимизации

снижение курса акций

Банковский кредит:+

возможный рост рентабельности собственного капитала за счет эффекта финансового рычага;

сохранение контроля над организацией при условии выполнения условий кредитного договора;

включение расходов в виде процентов по кредитам в расходы до налогообложения (величина расходов ограничивается НК).

Свидетельство кредитоспособности организации

рост финансового риска;

рост процентного риска;

как правило, краткосрочный характер кредита;

возможные ограничительные условия в кредитном договоре (выплата дивидендов, финансовые коэффициенты, доступ к финансовым отчетам, последующие займы ограничены);

необходимость обеспечения;

есть угроза потери контроля над организацией в случае нарушения условий кредитного договора.

Займы учредителей и партнеров:+

не требует внесения изменений в учредительные документы и регистрации в ФСФР (в отличие от вкладов в уставный капитал);

сохранение контроля над организацией со стороны владельцев;

включение расходов в виде процентов по займам в расходы до налогообложения (величина расходов ограничивается НК);

способ легализации теневого капитала

длительный срок заимствования;

более низкий процент по займам

рациональный способ управления денежными потоками в Группе

свидетельство поддержки организации со стороны участников Группы или партнеров

Формальное ухудшение структуры баланса;

снижение кредитоспособности организации;

сложности с вычетом НДС, если налог был уплачен из заемных средств.

Эмиссия облигаций:+

возможный рост рентабельности собственного капитала за счет эффекта финансового рычага;

проценты включаются в себестоимость;

возможен более низкий процент, чем по кредиту, возможен плавающий процент;

длительный срок заимствования, средний 3-5 лет;

более удобная и гибкая схема возврата привлеченных средств за счет регулирования процентных ставок эмитент может регулировать объем долга (возможен досрочный выкуп);

обеспечивает публичность компании, что повышает кредитоспособность и инвестиционную привлекательность.

Возможность выпуска конвертируемых облигаций, которые обеспечивают более низкую доходность.

минимальный эффективный объем эмиссии превышает 500-700 млн. руб. (средний 1,9 млрд. руб.) при выручке 1,8-2 млрд., поэтому этот источник практически не доступен малым и средним организациям;

необходимость регистрации выпуска в ФСФР;

необходимость обеспечения досрочного выкупа через 1-1,5 года(механизм оферт);

сложность в поиске инвесторов;

необходимость оплаты услуг андеррайтера, для ликвидных до 1%, для малоликвидных (третий эшелон) до 3,5%.

Лизинг:+

возможный рост рентабельности собственного капитала за счет эффекта финансового рычага;

включение лизингового платежа в расходы до налогообложения без ограничений;

возможность применения ускоренной амортизации (коэффициент до 3) в учете и налогообложении

льгота по налогу на имущество;

не ухудшение структуры баланса (при условии отражении имущества на балансе лизингодателя);

минимальная угроза потери контроля над организацией.

необходимость авансового платежа;

необходимость залога (как правило);

оплата дополнительных услуг лизингодателя;

не любое имущество может быть объектом лизинга

возможен платеж в конце срока лизингового договора в счет выкупа имущества;

невозможность применения амортизационной премии;

неурегулированность порядка включения лизингового платежа в себестоимость (в части выкупной цены).

Стоимость и структура капитала. Средневзвешенная и предельная стоимость капитала. Возможности снижения средневзвешенной стоимости капитала.

Средневзвешенная стоимость капитала

Общая доходность, которую должна обеспечить компания для того, чтобы выполнить требования всех инвесторов.

Относительный уровень общей суммы расходов на поддержание сложившейся структуры капитала, авансированного в деятельность компании.

Соотношение между стоимостью отдельных источников:

![]()

![]()

Предельная цена капитала (marginal cost of capital)

Цена капитала для наращивания объема инвестиций. Может быть постоянной в определенных пределах, затем начинает увеличиваться. При этом линия предельной цены может иметь разрывы, связанные с тем, что дополнительный объем инвестиций сразу приводит к тому, что капитал становится дороже. Дороже он становится, потому что увеличивается доля заемных источников и финансовый риск.

Разрывы линии связаны с тем, что пока компания медленно увеличивает инвестированный капитал, она может это делать пропорционально росту нераспределенной прибыли, не увеличивая финансовый риск, но когда нужны крупные вложения, то приходится привлекать заемный капитал, и тогда увеличивается финансовый риск и растет цена капитала.

Теории структуры капитала.

Теории структуры капитала

Существует проблема: взаимосвязь ливериджа (структуры капитала) и стоимости организации, если проблема решена, то возможно определить оптимальную структуру финансирования организации.

Концепция оптимальной структуры капитала предполагает нахождение оптимального уровня финансового ливериджа (рычага), который позволяет максимизировать стоимость компании.

Сравнительная характеристика теорий структуры капитала

характеристика |

Традиционная теория |

Современная теория |

Компромиссная теория |

Средневзвешенная цена капитала |

Зависит от структуры капитала |

Не зависит от структуры капитала |

Зависит от структуры капитала |

Оптимальная структура капитала |

Существует и определяется минимальным уровнем средневзвешенной цены капитала и максимальной стоимостью акции |

Не существует, поскольку не влияет на средневзвешенную цену капитала и стоимость акции. |

Существует и определяется минимальным уровнем средневзвешенной цены капитала и максимальной стоимостью акции |

Цена собственного капитала (доходность, которую требуют акционеры на вложенные деньги) |

Остается продолжительное время постоянной при изменении структуры капитала |

Сразу при привлечении заемного капитала начинает повышаться как реакция на финансовый риск. |

Сразу при привлечении заемного капитала начинает повышаться как реакция на финансовый риск, но увеличивается не так быстро за счет «налоговой экономии» |

Цена заемного капитала |

Реагирует на изменение структуры финансирования, но не сразу |

Остается постоянной при изменении структуры финансирования |

Увеличивается при увеличении заемного капитала за счет «издержек банкротства» |

Стоимость бизнеса |

Зависит от структуры финансирования |

Не зависит от структуры финансирования |

Зависит от структуры финансирования |

Современная теория. Допущения:

существует идеальный фин рынок, т.е. нет расходов, связ-х со сделкой.

корпорации и физ лица заимствуют по одинак % и одинак доступностью к капиталу

нет издержек банкротства (активы переходят к кредиторам без потери ст-ти)

нет налогов

ни один из субъектов не может влиять на цену капитала.

Компромиссная теория (примиряет традиц. и совр. теории). Учитывает 2 фактора:

налоги, учет налог. экономии

учтены издержки банкроства:

прямые издержки: судебные, обесценение активо

косвенные: неоптимал нерац решения менеджеров; поведение пост-ков, пок-лей.

Осн. идея теории: вкл-е в стр-ру фин-ния ЗК выгодно, т.к. оно приносит налоговую экономию, но начиная с опр. момента издержки банкротства начинают превышать нал. экономию и выгода от ЗК исчезает

Управление собственным капиталом. Темп устойчивого роста: содержание, показатели оценки

Структура собственного капитала:

Уставный капитал – характеризует долю собственников в активах предприятия, любое его изменение происходит по решению учредителей. Если величина УК превосходит стоимость СЧА, его уменьшают. Состоит из акций привелигированных (не больше 25%) и обыкновенных.

Добавочный капитал – дополнение к уставному капиталу, включает сумму дооценки материальных средств организации сроком свыше 12 мес., а также сумму, полученную сверх номинальной стоимости обыкновенных акций. Направления использования – погашение снижения стоимости внеоборотных активов, увеличение УК, распределение между участниками организации.

Резервный капитал – В АО должна составлять не меньше 15% УК. Осуществляется путем ежегодных обязательных отчислений до достижения необходимого размера, величина этих отчислений не может быть меньше 5% чистой прибыли. РК предназначен для покрытия убытков, погашения облигаций и выкупа собственных акций.

Нераспределенная прибыль. Полученная прибыль распределяется решением общего собрания акционеров – на выплату дивидендов, формирование резервного и другого фондов, покрытие убытков прошлых лет. Оставшийся нераспределенным остаток прибыли по сути представляет реинвестирование прибыли в активы предприятия.

Темп устойчивого роста рассчитывается по формуле и зависит от следующих факторов, которые включены в модель: мультипликатор собственного капитала, оборачиваемость активов, чистая маржа прибыли, коэффициент реинвестирования прибыли:

![]()

Капитал является качественным если преобладает накопленный капитал

адекватность оценки активов: СК=А-О если активы неадекватно оценены или переоценены, то СК завышен, след-но, капитал – некач-ный. Так бывает при: завышение НМА, долгоср. фин вложений, неликвидные запасы, нереальная к взысканию ДЗ, неликв. ц.б….

учетная политика. Все положения уч пол-ки, которые занижают ст-ть активов, повышают кач-во СК. (методы начисления ам-ции, созд-е оценочных резервов, исп-е метода директ-костинг (общехоз. спис-ся на сч. Прибыли и убытки, не включаются в ст-ть запасов, поэтому вел-на активов будет занижена, а это признак качества СК) как альтернативы метода полных затрат, порядок списания расходов (при больших РБП снижается кач-во ОА и кач-во СК).

соотношение УК и СЧА (=УК-Авык+ДК+РК+Нер.приб+ДБП-Зучастников)

(СЧА>УК). исп-ся 5 соотношений

анализ факторов изменения СЧА

Операционный риск: содержание понятия, методы определения и оценки.

Сущность – доля условно-постоянных нефинансовых расходов в сумме текущих затрат фирмы. Это внимание к инвестициям в материально-производственную базу. С одной стороны - это повышение технического уровня фирмы (увеличение в имуществе доли внеоборотных активов). Новые технологии выгодны тем, что при их верно выборе вложения быстро окупятся, фирма получит дополнительные доходы. С другой стороны, это рисковое отвлечение денежных средств. Меняется структура производственных мощностей. Высокий уровень операционного рычага характерен для высокотехнологичных отраслей.

Уровень производственного (операционного) рычага:

![]()

Эффект операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли

Уровень производственного (операционного) рычага:

![]()

Чем выше эффект операционного рычага, тем выше уровень прибыльности орг-ции и тем выше уровень риска

на небольшом отдалении от точки безубыточности сила воздействия операционного рычаг будет максимальной. По мере возрастания объема продаж она начинает убывать

сокращение риска предпринимательской деятельности при снижении силы воздействия операционного рычага будет сопровождаться приростом запаса финансовой прочности.

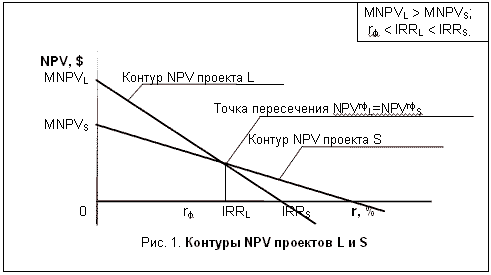

Точка безубыточности (порог рентабельности) – это такая выручка (либо количество продукции), которая обеспечивает полное покрытие всех переменных и условно-постоянных затрат при нулевой прибыли. Любое изменение выручки в этой точке приводит к возникновению прибыли или убытка.

Точка безубыточности на графике – это точка пересечения прямых, построенных по значению совокупных затрат и валовой выручки (рис. 1). В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Размер прибыли или убытков заштрихован. Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

размер переменных затрат в меньшей степени определяет силу воздействия опер. рычага. Чем выше размер постоянных затрат, тем выше СВОР

при одинаковой сумме затрат уменьшение доли пост. затрат благоприятно возд-ет на фин. стабильность О.

Финансовый риск: содержание понятия, методы определения и оценки.

Смысл – фирма привлекает заемный капитал для удешевления финансирования деятельности (кредит дешевле, чем собственный капитал) Риск – проценты нужно платить независимо от выручки.

Плечо финансового рычага

показывает сколько ЗК привлечено на рубль СК. Чем больше ПФР, тем больше фин. риск

Дифференциал фин рычага

,

r

- % по ЗК

,

r

- % по ЗК

показывает на ск. % пунктов Ра превышает r

ДФР>0 фин. рычаг работает в пользу П, растет Рск

ДФР<0 фин. рычаг ухудшает фин положение П, сниж-ся Рск

![]()

Эффект финансового рычага

Уровень финансового рычага и фин. риска показывает на сколько % изменится Пч при изменении прибыли до % и налогов на 1%. Чем больше фин расходы, тем больше УФР

![]()

Индекс финансового рычага – показывает как соотн-ся Рск и Рск финансово независимой компании

ИФР>1 – если ЭФР > 0 – заимствования выгодны

ИФР<1 – если ЭФР < 0 – заимствования не выгодны, заимствования под высокий %.

Дивидендная политика организации

Факторы, влияющие на дивидендную политики организации:

Предпочтения инвесторов: частные – дивиденды; стратегические – капитализация прибыли и получение дохода за счет роста курса.

Основной фактор: наличие высокорентабельных проектов у руководства организации: при их наличии, очевидно, что значительная часть прибыли должна оставаться в организации; дивиденды по остаточному принципу – дивиденды должны выплачиваться только в том случае, когда нет рентабельных инвестиционных проектов.

Целевая структура капитала.

Доступность и цена внешнего капитала: если такие источники доступны, то организация может более гибко подходить к вопросу о выплате дивидендов.

Наличие у организации ликвидных ресурсов: чем их больше, тем больше возможность организации выплачивать дивиденды. При этом надо учитывать, что наличие чистой прибыли не гарантирует наличия большого остатка денежных средств;

Степень финансовой устойчивости организации: если организация имеет неустойчивое финансовое состояние, то зарабатываемая и оставляемая в организации прибыль может улучшить ее финансовое состояние.

Уровень рентабельности собственного капитала, если он превышает средний рыночный процент, то участникам выгоднее оставлять прибыль в организации; то есть, если у компании есть возможность лучше вложить деньги, чем у акционеров, то акционерам выгодно удержание прибыли на предприятии.

Стабильность прибыли – при нестабильной прибыли дивиденды – минимальны.

Фаза жизненного цикла предприятия – фаза роста не предполагает больших дивидендных выплат.

Законодательные ограничения на принятие решения о выплате дивидендов и выплату дивидендов. В частности такие решения не могут быть приняты, если общество отвечает признакам несостоятельности (банкротства) или если указанные признаки появятся у общества в результате выплаты дивидендов; если стоимость чистых активов общества меньше его уставного капитала, и резервного фонда, и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций либо станет меньше их размера в результате принятия такого решения.

Теории дивидендной политики

Теория иррелевантности дивидендов

ММ «Для компании, действующей в интересах своих акционеров, выплата дивидендов – второстепенная деталь».

Допущения:

Нет налогов на доходы физических и юридических лиц.

Отсутствуют транзакционные затраты (в частности, на выпуск акций).

Инвесторам безразличен выбор между дивидендами и доходом в виде роста курса (самый уязвимый пункт).

Инвестиционная политика организации независима от дивидендной.

Инвесторы и менеджеры имеют одинаковую информацию относительно будущих возможностей инвестирования.

ММ: политика выплаты дивидендов, как и структура капитала, является иррелевантной, то есть не влияет на стоимость компании, при условиях, что политика не влияет на бюджет капиталовложений и поведение всех инвесторов является рациональным. Так происходит потому, что каждый рубль, выплаченный в виде дивидендов, уменьшает нераспределенную прибыль и снижает возможности выплат дивидендов в следующих периодах. Таким образом, рубль, выплаченный сегодня в виде дивидендов, эквивалентен дивидендам, полученным в будущем, которые, будучи дисконтированными, будут равны той же величине.

Стоимость компании определяется ее способностью приносить прибыль и степенью риска.

Теория «синицы в руках»

Инвесторы в большей степени заинтересованы в дивидендах, поэтому невыплаты увеличивают рискованность их вложений и повышают ks, поскольку текущая доходность акций обладает меньшей степенью риска, чем капитальная доходность.

ММ считали текущую и капитальную доходность равнорискованными, поскольку инвесторы практически сразу полученные дивиденды вкладывают в акции.

Теория налоговой дифференциации

Поскольку дивиденды облагаются (США) по более высоким ставкам, чем прирост капитала, кроме того, налог на прирост капитала отсрочен во времени до тех пор, пока эти акции не будут проданы, то акционеры будут предпочитать реинвестирование прибыли.

В РФ дивиденды облагаются по ставке 9%, а прирост капитала по ставке 24%, поэтому эта теория не работает, единственный фактор в ее пользу – отсрочка по налогу на прирост курса, поскольку заплачен он будет только в момент продажи акций. (ст. 280, 281 НК).

МЕТОДИКИ ДИВИДЕНДНЫХ ВЫПЛАТ

Методика постоянного процентного распределения прибыли. Колебания дивидендов повторяют колебания прибыли – политика признается не эффективной.

Методика фиксированных дивидендных выплат. При этом при устойчивом росте прибыли величина фиксированных выплат также повышается.

Методика выплаты гарантированного минимума и экстра-дивидендов.

Методика выплаты по остаточному принципу. ММ: составление бюджета капиталовложений; определение структуры финансирования; если прибыль осталась, она подлежит выплате.

Методика выплаты дивидендов акциями. Увеличение уставного капитала за счет имущества. Выплата дивидендов акциями применяется, когда компания заинтересована в снижении курса акции. Оптимальный курс: 20-80 дол./акция.

Управление запасами

Управление запасами заключается в поддержании оптимального объема запасов сырья и материалов. Для его определения используется формула оптимального заказа.

Оптимальный

заказ рассчитывается по формуле:![]() ,где

p

– затраты в расчете на один заказ;О –

годовой объем потребления сырья и

материалов в натуральном выражении;i

– затраты на хранение, %;ц – цена единицы

запасов;

,где

p

– затраты в расчете на один заказ;О –

годовой объем потребления сырья и

материалов в натуральном выражении;i

– затраты на хранение, %;ц – цена единицы

запасов;

Периодичность

поставок (количество поставок в течение

года) определяется:![]() .

.

Период

между двумя поставками равен:![]() .

.

Среднегодовой текущий запас в натуральных единицах равен:

![]() .

.

Среднегодовой текущий запас в денежных единицах равен:

![]() .

.

Среднегодовой

текущий запас в днях равен:![]() .

.

Среднегодовой гарантийный запас в днях равен:

![]() .

.

Среднегодовой

нормативный запас в денежных единицах

равен:![]() .

.

Управление дебиторской задолженностью (кредитная политика).

Цель управления ДЗ: оптимизация величины ДЗ, исп-е ДЗ для стимул-я сбыта, минимизация выданных авансов и проч. ДЗ

Кредитная политика может быть двух видов:

Жёсткая (предоставление минимальной отсрочки, свидетельствует об устойчивом рыночном положении организации и отсутствии необходимости стимулировать сбыт).

Либеральная (предоставление значительной отсрочки свидетельствует о не загруженности производственных мощностей и необходимости увеличивать конкурентоспособность продукции; приводит к росту объёма реализации, возможности создавать резервы по сомнительным долгам, росту затрат на финансирование, росту налоговых обязательств, росту безнадёжных долгов).

При разработке кредитной политике необходимо:

Установить клиентов, которым предоставляется отсрочка, это должны быть самые надёжные клиенты.

Проанализировать лимит задолженности.

Проанализировать срок предоставления отсрочки.

Прирост объёма реализации.

Для оценки эффективности кредитной политики необходимо оценить потери предприятия от удлинения срока задолженности и выигрыш от увеличения объёма реализации.

Потери предприятия от предоставления отсрочки в процентах к выручке:

![]() где

где

![]() - годовой процент за банковский кредит;

- годовой процент за банковский кредит;![]() - дни ускорения оплаты счетов.

- дни ускорения оплаты счетов.

Выигрыш предприятия от роста объёма продаж в процентах к выручке определяется по формуле:

![]() ,где

,где

![]() - темп прироста объема, измеренный в

долях единицы;

- темп прироста объема, измеренный в

долях единицы;![]() - валовая маржа в долях единицы,

определяется как отношение валовой

прибыли к цене.

- валовая маржа в долях единицы,

определяется как отношение валовой

прибыли к цене.

Приравнивая

выигрыш к потерям, можно определить

минимально необходимый прирост объёма

продаж при предоставлении отсрочки:

Потери, связанные с ДЗ:

1) от инфл. обесценения Пи = ДЗср*Тинфл

2) связ. с необх-тью фин-ния ДЗ Пф=ДЗ средняя * rкк (rкк - % по ККЗ

3) связ-е с упущ. выгодой Пв = ДЗ средняя * ROIC; ROIC= (NOPAT/IC)*100, IC=СК+ДО+ККЗ

Потери или выигрыш, связ ДЗ и КЗ

П/В = (ДЗ – КЗ)* rкк > 0 – потери, полож чистая кред позиция, П – нетто кредитор и произрывает, т.к. речь идет о бесплатном кредите

П/В = (ДЗ – КЗ)* rкк < 0 – выигрыш, П- чистый заемщик

Управление денежными средствами и их эквивалентами. Методы оптимизации денежных потоков организации

Функции денежных средств и их эквивалентов:

Транзакционные.- не совпадение сроков поступления и расходования средств.

Страховые – не предвиденные расходы

Спекулятивные – финансирование выгодных проектов.

Оценка достаточности денежных средств и их эквивалентов

Доля в оборотных активах денежных средств и краткосрочных финансовых вложений 10%

Доля денежных средств и краткосрочных финансовых вложений от краткосрочных обязательств 10-20%

Доля денежных средств и краткосрочных финансовых вложений от выручки (брутто) 0,5-2%

Коэффициент оборачиваемости денежных средств Выручка/ среднегодовой остаток; Поступления по всем видам деятельности/ среднегодовой остаток.

Обеспеченность денежными средствами в днях Среднегодовой остаток/ Платежи х 365

Определение оптимального остатка денежных средств.

Модель Баумоля

Аналогична модели оптимального размера запасов

Задача – как часто и в каком объеме надо переводить ликвидные ценные бумаги в денежные средства?

Основные предпосылки:

Денежные средства расходуются равномерно

Все поступающие денежные средства сразу инвестируются в краткосрочные ценные бумаги, а затем по частям переводятся в денежные средства

Оптимизируются два вида затрат, связанных с денежными средствами – затраты на хранение (альтернативные издержки – процент по краткосрочным ценным бумагам) и транзакционные издержки (связаны с переводом краткосрочных ценных бумаг в денежные средства)

Транзакционные издержки постоянны, не зависят от объема обмениваемых средств.

Величина краткосрочных ценных бумаг, которые должны быть проданы:

![]()

где А – годовой платеж денежными средствами;

с – транзакционные издержки;

h – издержки хранения.

Количество переводов за год определяется отношением А к оптимальному объему обмениваемых ценных бумаг.

Модель Миллера – Орра(график)

Логика модели следующая: остаток денежных средств на расчетном счете меняется хаотически до тех пор, пока не достигает некоего верхнего предела. Как только это происходит, предприятие начинает покупать ценные бумаги для того, чтобы вернуть запас денежных средств к некоторому нормальному состоянию, называемому точкой возврата.

Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и получает денежные средства, доведя их запас до нормального предела

Управление источниками финансирования оборотного капитала. Консервативная, агрессивная и компромиссная стратегия.

Оборотный капитал это часть инвестированного капитала вложенная в оборотные активы. От стуктуры зависит рискованность компании.Оборотные активы – это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые как минимум однократно оборачиваются в течение года или одного производственного цикла. Оборотный капитал – капитал или часть инвестированного капитала, которая вложена в оборотные активы.

В качестве источников финансирования оборотных активов организация может использовать собственные оборотные средства (самый устойчивый и дорогой источник), долгосрочные и краткосрочные кредиты и займы, а также кредиторскую задолженность.

Элемент оборотных активов |

Источник финансирования оборотных активов |

Запасы и НДС по приобретенным ценностям |

Собственный оборотный капитал |

Долгосрочные пассивы |

|

Дебиторская задолженность |

Краткосрочные кредиты и займы |

КФВ и ДС |

Кредиторская задолженность |

Итого оборотные активы |

Итого источники финансирования ОА |

Агрессивная модель означает, что долгосрочный капитал служит источником покрытия внеоборотных активов и системной части оборотных активов, т.е. того их минимума, который необходим для осуществления хозяйственной деятельности. В этом случае чистый оборотный капитал в точности равен этому минимуму. Варьирующая часть оборотных активов в полном объеме покрывается краткосрочными пассивами.

Считается, что с позиции ликвидности эта стратегия весьма рискованна. Так как постоянных источников финансирования в этом случае хватает лишь на покрытие минимума оборотных активов, в пиковый сезон у предприятия может не найтись свободных средств для финансирования дополнительных потребностей в производственных запасах..

Консервативная модель предполагает, что варьирующая часть оборотных активов также покрывается долгосрочными пассивами.

Считается, что с позиции ликвидности консервативная стратегия наименее рискованная и одновременно она сопровождается относительно низкой текущей прибылью, поскольку предприятие вынуждено нести дополнительные расходы по поддержанию излишних запасов

Компромиссная модель считается наиболее реальной. В этом случае внеоборотные активы, системная часть оборотных активов и приблизительно половина варьирующей части оборотных активов финансируется за счет долгосрочных источников. Чистый оборотный капитал равен по величине сумме системной участи, текущих активов и половины их варьирующей части.

Система уравнений, которая характеризует консервативную стратегию: З +НДС < СОС + ДО;ДЗ > КЗ;ДС+КФВ > 3% от ОА

Система уравнений, которая характеризует агрессивную стратегию: З +НДС > СОС + ДО;ДЗ < КЗ;ДС+КФВ < 3% от ОА

Система уравнений, которая характеризует компромиссную стратегию:З + НДС СОС + ДО;ДЗ КЗ;ДС+КФВ 3% от ОА

ДС-денежные средства.

Стратегия финансирования может быть признана достаточно надежной, если запасы профинансированы устойчивыми источниками финансирования, если же организация финансирует свои оборотные активы в основном кредиторской задолженностью, то такая стратегия является малозатратной, но высокорискованной.

Финансовая аренда (лизинг). Виды лизинга. Преимущества лизинга. Схемы расчета лизинговых платежей.

Договор лизинга - договор, в соответствии с которым арендодатель (далее - лизингодатель) обязуется приобрести в собственность указанное арендатором (далее - лизингополучатель) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование.

Виды лизинга:

Финансовый, Оперативный, Возвратный.

С правом выкупа и без права выкупа.

Схемы расчета лизинговых платежей

Рентная схема; эта схема предполагает равные лизинговые платежи в течение всего договора. Величина рентного платежа рассчитывается по формуле:

,

,

где

![]() - стоимость имущества (нетто), приобретаемого

по лизингу, д. ед.;

- стоимость имущества (нетто), приобретаемого

по лизингу, д. ед.;

- величина аванса, д. ед.;

![]() - лизинговый

процент, %;

- лизинговый

процент, %;

![]() - периодичность

платежей, раз в год;

- периодичность

платежей, раз в год;

![]() - срок договора

лизинга, лет.

- срок договора

лизинга, лет.

Схема, предполагающая равномерное погашение стоимости приобретаемого по лизингу имущества. Величина лизингового платежа, которая будет не одинакова по периодам платежа, рассчитывается по формуле:

![]() ,

,

где

k

– расчетный

период (их суммарное количество равно

![]() ).

).

Стратегическое, долгосрочное и краткосрочное финансовое планирование.

Финансовое планирование представляет собой научный процесс обоснования движения финансовых ресурсов и соответствующих финансовых отношений на определенный период.

Цель ФП – определить для будущей деятельности направления и дать их количественную, стоимостную оценку, с тем, чтобы выбрать среди них наиболее соответствующий целям организации.

Стратегическое планирование – управленческий процесс создания и поддержания стратегического равновесия между целями предприятия, его потенциальными возможностями и внешней средой, а также прогнозирование показателей деятельности на длительный период.

Стратегии (по М. Портеру):

Лидерство в издержках (М. Трейси и Ф. Вирсема: операционная эффективность).

Дифференциация (лидерство по продукту).

Концентрация (близость к клиенту).

Стратегии (по М. Трейси и Ф. Вирсема):

Операционная эффективность.

Лидерство по продукту.

Близость к клиенту.

Стратегический план:

Миссия (Цель) деятельности. Может формулироваться качественно с точки зрения достижения рыночных позиций, может количественно – достижение определенных финансовых показателей.

Масштаб и сфера деятельности.

Задачи – конкретизация цели и стратегии достижения цели. В рамках стратегического планирования целевые установки касаются следующего:

Рыночной деятельности.

Производственной деятельности (производство и технологии).

Финансово-экономической деятельности (финансовые цели и источники финансирования).

Социальной деятельности (каким образом удовлетворяются социальные цели).

Планирование представляет собой процесс разработки и принятия целевых установок и определения путей наиболее эффективного их достижения.

Виды финансового планирования:

Стратегическое планирование. Наиболее обширные формулировки в концептуальном плане. Бизнес-план или инвестиционный проект.

Долгосрочное (тактическое) планирование (3-5 лет). Определение допустимых темпов развития.

Краткосрочное (оперативное) планирование (до 1 года). Наиболее подробно и детализировано.

Долгосрочное планирование. Долгосрочный план обычно охватывает трехлетний или пятилетний периоды. Он скорее носит описательный характер и определяет общую стратегию организации, поскольку трудно предугадать все возможные расчеты на такой длительный срок. Долгосрочный план вырабатывается руководством организации и содержит главные стратегически цели организации на перспектив.

Краткосрочное финансовое планирование может быть рассчитано на год, полгода, месяц, и так далее и заключается в определении конкретной последовательности и сроков осуществления всех текущих расчетов с поставщиками, работниками предприятия, бюджетом и внебюджетными фондами, кредитными организациями и т.п. \в рамках оперативного финансового планирования составляются такие виды планов как платежный календарь, кассовый план, расчет потребности в краткосрочном кредите.

Банкротство и финансовая реструктуризация. Антикризисное управление.

Несостоятельность (банкротство) - признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (далее - банкротство);

наблюдение - процедура банкротства, применяемая к должнику в целях обеспечения сохранности имущества должника, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов, на котором решается судьба организации - ;