Введение.

Риск, являясь неотделимой частью экономической, политической, социальной жизни общества неизбежно сопровождает все сферы деятельности и направления любой организации, которая функционирует в условиях рынка. В связи с этим главным и непременным критерием нормальной дееспособности современного предприятия является умение высшего руководства, опираясь на строго научную основу прогнозировать, проводить профилактику, рационально контролировать и эффективно управлять рисками. Риск связан с управлением и напрямую зависит от эффективности, обоснованности и своевременности управленческих решений.

В работе Ф. Найта «Риск, неопределенность и прибыль» впервые была высказана мысль о риске, как количественной мере неопределенности. В трудах О. Моргенштейна и Дж. Неймана также были разработаны вопросы теории риска, отражающие взаимосвязь понятий «неопределенность» и «риск».

Риском можно и необходимо управлять, то есть использовать определенные меры, позволяющие максимально прогнозировать наступление рискового события и применять соответствующие мероприятия к снижению степени риска.

Количественная оценка риска позволяет получить наиболее точные решения. Однако осуществление количественной оценки встречает и наибольшие трудности, связанные с тем, что для количественной оценки рисков нужна соответствующая исходная информация. В России рынок нформационных услуг развит пока очень слабо и, зачастую, трудно получить фактические данные, которые надо собирать и обрабатывать.

Из-за этих трудностей, связанными с недостатком информации, времени, а иногда и с невозможностью проведения данного расчета из-за отсутствия необходимых данных, относительная оценка риска на основе анализа финансового состояния предприятия представляет сегодня особый интерес. Это один из самых доступных методов оценки риска как для предпринимателя-владельца фирмы, так и для его партнеров.

Часть 1. Теоретические основы управления рисками торгового предприятия.

1.1 Понятие, классификация и функции предпринимательских рисков.

Предпринимательская деятельность (предпринимательство) представляет собой инициативную самостоятельную экономическую деятельность граждан и их объединений, направленную на получение прибыли или дохода. При этом имеется в виду не просто получение какой-то массы прибыли, а получение такой ее величины, которая позволит предприятию развиваться нормальными темпами.[12,с. 56]

Любой вид предпринимательской деятельности связан с риском. Риск сопряжен со всеми этапами предпринимательства: производством продукции, ее реализацией, товарно-денежными и финансовыми операциями.

Предпринимательский риск может характеризоваться угрозой полной или частичной потери необходимых для производства ресурсов.

Сложились различные направления трактовки экономического риска. Наиболее часто он определяется как вероятность, опасность, деятельность или ущерб. Эти расхождения связаны с особенностями областей применения категории «риск» – экономической, юридической, политической, социологической и др. [9, c. 54]

С учетом толкования риска в общепонятийном смысле, необходимости экономического анализа и математической оценки его существенности для объекта анализа (носителя риска) представляется целесообразным определить экономический риск как возможность (вероятность) потерь, возникающих при принятии и реализации экономических решений.

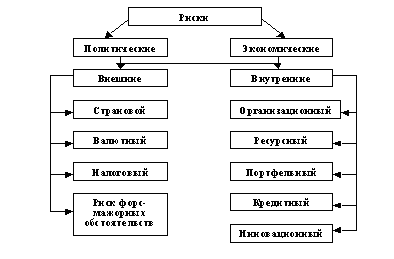

Непосредственно схему предпринимательских рисков можно изобразить следующую - рисунок 1.

Рисунок 1- Классификация предпринимательских рисков

Кратко остановимся на внешних рисках, не зависящих от предпринимателя.

Страновой риск - это риск, непосредственно связанный с интернационализацией предпринимательской деятельности. Они зависят от политико-экономической стабильности стран - импортеров, экспортеров.

Причинами странового риска могут быть нестабильность государственной власти, особенности государственного устройства и законодательства, неэффективная экономическая политика, проводимая правительством, этнические и региональные проблемы, резкая поляризация интересов различных социальных групп и т.п.

Валютные риски - это риски, связанные с изменением валютных курсов. Величина валютного риска связана с потерей покупательной способности валюты, поэтому она находится в прямой зависимости от разрыва во времени между сроком заключения сделки и моментом платежа. Курсовые потери у экспортера возникают в случае заключения контракта до падения курса валюты платежа, потому что за вырученные средства экспортер получает меньше национальных денежных средств. Импортер же имеет убытки при повышении курса валюты, т.к. для ее приобретения потребуется затратить больше национальных валютных средств. [14, c. 144]

Налоговые риски рассматривают с двух позиций - предпринимателя и государства.

Налоговый риск предпринимателя связан с возможными изменениями налоговой политики (появление новых налогов, ликвидация или сокращение налоговых льгот и т.п.), а также изменением величины налоговых ставок.

Налоговый риск государства состоит в возможном сокращении поступлений в бюджет в результате изменения налоговой политики и/или величины налоговых ставок.

Риск форс-мажорных обстоятельств - риск стихийных бедствий (природные катастрофы: наводнения, землетрясения, штормы и другие климатические катаклизмы), войны, революции, путчи, забастовки и т.п., которые мешают предпринимателю осуществлять свою деятельность. Возмещение потерь, вызванных форс-мажорными обстоятельствами, осуществляется, как правило, посредством страхования сделок в специализированных страховых компаниях.

Внутренние риски (экономические), в отличие от внешних, в значительной степени определяются ошибочными решениями, принимаемыми предпринимателем, вследствие его некомпетентности. [8, c. 45]

Организационный риск - риск, обусловленный недостатками в организации работы. Основными причинами организационного риска являются:

а) низкий уровень организации: ошибки планирования и проектирования; недостатки координации работ; слабое регулирование; неправильная стратегия снабжения; ошибки в подборе и расстановке кадров;

б) недостатки в организации маркетинговой деятельности: неправильный выбор продукции (нет сбыта); товар низкого качества; неправильный выбор рынка сбыта; неверное определение емкости рынка; неправильная ценовая политики (залеживание товара);

в) неустойчивое финансовое положение.

Основными причинами ресурсного риска являются: отсутствие запаса прочности по ресурсам в случае изменения ситуации; нехватка рабочей силы; нехватка материалов; срывы поставок; нехватка продукции.

При наличии у фирмы или отдельного предпринимателя свободных денежных средств приходится решать трудную задачу определения размера и сферы приложения инвестиций.

Портфелем инвестора называется совокупность ценных бумаг, держателем которых он является.

Портфельный риск заключается в вероятности потери по отдельным типам ценных бумаг, а также по всей категории ссуд.

Совокупность систематических и несистематических рисков называют риском инвестиций.

Кредитный риск (риск невозврата долга) - это риск неуплаты заемщиком основного долга и процентов по нему в соответствии со сроками и условиями кредитного договора.

Инновационный риск - это риск, связанный с финансированием и применением научно-технических новшеств.

В условиях неопределенности, в которых предприятия торговли осуществляют свою деятельность, риск выполняет ряд функций: регулирующую; стимулирующую; защитную; предупредительную; компенсационную; функцию управления рисковыми вложениями и социально-рисковыми отношениями; контрольную; социальную.

Регулирующая функция риска двояка. С одной стороны, риск при осуществлении предприятием торговли социально-экономических задач выполняет роль своеобразного катализатора количественного и качественного развития предприятия. Факторы риска вынуждают предприятия торговли тщательно анализировать рентабельность проектов, ответственно разрабатывать сметы капиталовложений, закупать товары и прочие ресурсы, заниматься подбором кадров и др. С другой стороны, регулирующая функция риска проявляется в том, что принятие и реализация решений с необоснованным риском может привести к снижению эффективности работы предприятий торговли, затормозить движение предприятия к намеченным социально-экономическим показателям. Кроме того, предприятие, маневрируя величиной удерживаемого на своей ответственности или передаваемого риска, порядком создания фондов риска (размером и периодичностью отчислений в них), методами снижения риска, создает условия для ускоренного (или замедленного) развития тех или иных направлений своей деятельности, т. е. регулирует свое социально-экономическое развитие. Особенно наглядно это проявляется на примере венчурных капиталовложений.

Стимулирующая функция состоит в том, что с помощью рисковых (венчурных) инвестиций предприятие стимулирует научно-технический прогресс, увеличение числа рабочих мест, развитие торгово-технологического процесса и сферы товарного обращения в целом. Стимулирование предприятиями торговли НТП происходит путем рискованных капиталовложений в новые сферы деятельности (мелкие инновационные фирмы в областях новых технологий), связанных с большим риском. Наличие риска является сильнейшим стимулом для эффективного и экономного использования средств и ресурсов предприятий. Факт риска в экономике и стремление к его преодолению являются катализатором развития творческого потенциала личности, разделяющей ответственность за результат деятельности, связанной с риском.

Защитная функция риска проявляет себя в том, что предприятие торговли ищет средства и формы защиты от возможных нежелательных последствий, стабилизирующие их хозяйственную деятельность. Стабильность обеспечивается благодаря механизму перераспределения риска, путем создания различных форм фондов риска (самострахования, страхования, взаимного страхования и др.) и формированию должной нормативно-законодательной базы, обеспечивающей для всех субъектов, принимающих рисковые решения, стабильные условия осуществления ими своей рисковой деятельности. Защитная функция связана с правовым, информационным обеспечением возможных перераспределений риска. Защитная функция проявляется, помимо использования механизмов страхования, хеджирования, самострахования и др., в создании правовой базы, регулирующей международные и внутренние рисковые отношения, в предоставлении политических и экономических гарантий, исключающих в случае неудачи наказание специалиста, пошедшего на риск. Она состоит и в обеспечении права на риск.

Предупредительная функция риска заключается в использовании средств предприятия (в том числе и создаваемых фондов риска) на уменьшение степени и последствий риска, т. е. на осуществление всевозможных предупредительных (превентивных) мероприятий по защите от возможных негативных последствий в будущем. В современной экономике риск является индикатором, позволяющим предприятию торговли вовремя предупредить возможные ущербы, которые могут наступить вследствие непредвиденных случайных событий, наносящих значительный урон предприятию.

Компенсационная функция проявляется в создании целевых фондов риска в денежной и натуральной форме, которые обеспечивают возмещение (компенсацию) понесенных убытков от неожиданных негативных событий (неэффективной экономической деятельности, стихийных бедствий, несчастных случаев и других неблагоприятных явлений различного рода), оказание материальной помощи работникам предприятия при наступлении определенных событий в их жизни, а также всем тем, кому в результате своей деятельности предприятие нанесло ущерб жизни, здоровью, имуществу. Фонды предназначены для оперативного преодоления последствий чрезвычайных ситуаций в хозяйственной деятельности предприятия. Кроме того, возможное наличие риска заставляет предпринимателей закладывать «плату (компенсацию) за риск» в цену товара, работы, услуги, что позволяет избежать катастрофических ущербов.

Функция управления рисковыми вложениями и социально-рисковыми отношениями выражается через функционирование риск-менеджмента. Риск-менеджмент — это система рационального управления величиной (уровнем, степенью) риска, рисковыми инвестициями, организацией рисковых отношений с целью обеспечения финансовой устойчивости предприятия.

Контрольная функция заключается в создании и использовании системы контроля за количественными и качественными параметрами рисковых процессов, возникающих на предприятии, а также за формированием и строго целевым использованием средств фондов риска. Поскольку риск «пронизывает» все уровни и сферы деятельности предприятия, все его подразделения, он выступает универсальным орудием контроля со стороны руководства предприятия за торгово-технологическим процессом и финансовым состоянием предприятия. Благодаря контрольной функции риска предприятие торговли знает о том, как складывается структура капитала, его основные зоны риска, насколько экономно и эффективно используются ресурсы, и т. д. Контроль может осуществляться двумя способами: либо в форме контроля за изменением показателей риска, либо в форме контроля за реализацией рисковой стратегии. В первом случае орган рискового управления опирается на систему санкций и поощрений, используя меры принудительного или, наоборот, стимулирующего характера. Во втором основное внимание уделяется предвидению изменений и заблаговременному приспосабливанию к ним своей деятельности.

Социальная функция реализуется в процессе материальной защиты работников предприятия, вовлеченных в рисковую деятельность, путем выплат компенсаций, пособий за причиненный ущерб их здоровью, жизни, материальному состоянию и др., тем самым обеспечивая поддержку уровня их жизни. Кроме того, сверхдоходы, полученные в результате рискованных действий предприятия, могут им использоваться на помощь социально не обеспеченным семьям работников, на предоставление дополнительных льгот работникам, осуществление социальных программ предприятия (касающихся вопросов здравоохранения, культуры, повышения квалификации и пр.).