Вопрос 62.

Сложность анализа инвестиций заключается в необходимости сопоставления двух потоков – затрат и будущих доходов. Чтобы сравнить капиталовложения, которые предстоит сделать сейчас с той выгодой, которую принесет осуществление проекта в будущем, нужно рассчитать сегодняшнюю стоимость будущих доходов, дисконтированную стоимость (Present value, PV).

Дисконтирование – это приведение к единому моменту времени будущих затрат и доходов.

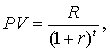

Спрос на инвестиции определяется выигрышем от капиталовложений – дисконтированными будущими прибылями. Настоящая ценность будущего дохода, полученного через t лет равна

где,

PV – текущая стоимость;

где,

PV – текущая стоимость;

R – ожидаемый в будущем доход;

r – ставка дисконтирования (ставка ссудного процента);

t – период времени.

Для определения рентабельности инвестиционного проекта подсчитывается дисконтированная ценность будущих доходов, ожидаемых от инвестиций, которая затем сравнивается с размером инвестиций, т.е. определяется чистая дисконтированная стоимость (Net present value, NPV). NPV рассчитывается как разность между приведенными доходами и затратами

![]() где

I0 – первоначальные инвестиции;

где

I0 – первоначальные инвестиции;

PF – прибыль (доход R – расход C).

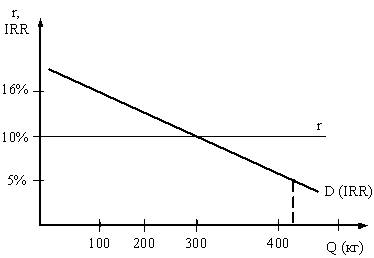

Внутренняя норма доходности, или IRR (англ. internal rate of return) — это ставка дисконтирования, при которой NPV проекта равен нулю.

Внутренняя норма доходности называется так потому, что она полностью определяется внутренними (эндогенными) свойствами проекта, без использования внешних (экзогенных) параметров, таких, как заданная ставка дисконтирования.

Экономический смысл этого параметра заключается в том, что он определяет верхнюю границу доходности инвестиционного проекта, и, соответственно, максимальные удельные затраты по нему: если IRR проекта больше стоимости инвестируемого капитала, то проект следует принимать к рассмотрению, в противном случае — отклонять.

Следует иметь в виду, что на практике показатель внутренней нормы доходности применим, только когда лишь первые несколько платежей чистого денежного потока инвестиционного проекта отрицательны, а остальные положительны или равны нулю.

Инвестиционный проект принимается, если NPV³0, т.е. приведенные доходы ³ приведенных затрат. Прибыльность капвложений рассматривается на основе сравнения окупаемости инвестиций с рыночной ставкой ссудного процента. Внутренняя норма доходности инвестиций (IRR) – это доходность каждой единицы инвестиций данной фирмы. Если NPV=0, значит IRR по проекту равна ставке ссудного процента (ставка дисконта), при которой суммарные доходы равны расходам. То есть IRR равняется максимальному проценту по ссудам (r), идущим на инвестирование и эксплуатацию проекта, работая при этом безубыточно.

IRR=r.

Если IRR>r, следовательно, чистая внутренняя норма доходности NIRR>0

NIRR = IRR – r.

Вопрос 63.

Выбор и реализация эффективных инвестиционных проектов, без преувеличения, является ключевым моментом в процессе повышения конкурентоспособности предприятий и экономики страны, что в свою очередь влечет за собой рост благосостояния населения. Выбор оптимального альтернативного проекта обусловлен следующими причинами:

-вероятностью применения различных схем финансирования (лизинг или покупка оборудования), обеспечения запчастями (производство запчастей собственными силами или покупка у других предприятий), приобретения оборудования (импортное или отечественное), реализации (собственная торговая сеть или посредники) и т. д.;

-необходимостью оптимизации структуры источников финансирования: полностью собственные средства, сочетание собственных и заемных ресурсов;

-ограниченностью финансовых ресурсов для осуществления проектов.

Выбор наилучшего варианта должен быть обоснован в результате получения ответа на следующие вопросы: какая сфера возможного вложения средств (производственная или непроизводственная, отрасль); каков уровень границ риска, допустим ли он для участника проекта (высокий риск, средний, низкий); какой из проектов, отобранных с учетом критериев сопоставимости сферы деятельности и степени риска, наиболее эффективен. [1]

Традиционно процесс инвестиционного анализа выполняеться на основе качественной и количественной оценки. При различных обстоятельствах акцент делается либо на первой (качественной) стороне, либо на второй (количественной), однако адекватный анализ непременно требует использования обеих.

В практике обычно устанавливаются одновременно и качественные и количественные критерии отбора инвестиционных проектов.

К качественным относятся следующие критерии:

-соответствие решаемой задачи при реализации инвестиционного проекта приоритетам социально-экономического развития, отраслевым и региональным стратегиям развития;

-наличие положительных социальных эффектов от реализации проекта;

-обоснованная возможность реализации инвестиционного проекта только при государственной поддержке;

-наличие положительного заключения инвестиционного эксперта.

Количественно оцениваються следующие виды эффективности: финансовой, бюджетной, экономической. Финансовую эффективность характеризуют следующие показатели: чистая приведенная стоимость, внутренняя норма доходности инвестиционного проекта, рентабельность инвестиций, период окупаемости. Бюджетную эффективность - отношение дисконтированных налоговых поступлений и (или) экономии расходов, обусловленных реализацией проекта к общему объему средств, планируемых инвестиций. Общеэкономическая эффективность определяеться объемом вклада инвестиционного проекта в рост ВВП региона, страны.

Качественная сторона анализа основывается на практическом опыте, эрудиции и интуиции персонала предприятия.

Количественная сторона инвестиционного анализа базируется на использовании адекватных исходных данных, основанных на прогнозировании будущих денежных потоков.

Например, сложно спрогнозировать денежные потоки любого строительного проекта, хотя бы на год вперед. Из-за длительного срока капиталовложений меняются цены на материалы, корректируется проект. В итоге после завершения строительства оказывается, что экономическая ситуация изменилась и продать объект по ценам, спрогнозированным при составлении бизнес-плана нереально, а долги отдавать необходимо.

Похожая проблема возникает при оценке целесообразности производства нового товара или услуги. Если этот (или похожий) товар не присутствовал до этого на рынке проблематично точно оценить объем будущих продаж. В подобных ситуациях способности конкретных людей, отвечающих за реализацию проекта оказываются важнее точности расчетов. Опытный менеджер способен исправить (или существенно смягчить) ситуацию в случае неблагоприятного развития событий. Поэтому целесообразно применить аутсорсинг персонала, что существенно повысит обоснованность решения и квалификацию персонала.

В целом можно сделать следующие выводы исходя из практики применения методов оценки эффективности проекта. Оценку инвестиционного проекта необходимо начинать с качественных критериев, важнейшими из которых являются трудовые ресурсы и конкурентное преимущество. Однако эффективная оценка инвестиционного проекта предусматривает обязательное использование количественных критериев, что позволяет оценить рискованность инвестиций. Риск является неотъемлемым атрибутом предпринимательской деятельности и уже на стадии проектирования необходимо предусматривать меры по его снижению (перераспределение риска, создание резервных фондов, диверсификация, хеджирование, факторинг, страхование), учитывая результаты качественной и количественной оценки эффективности инвестиций.