3.3. Информационные потребности при принятии управленческих решений

3.3.1. Информационные потребности при планировании деятельности предприятия

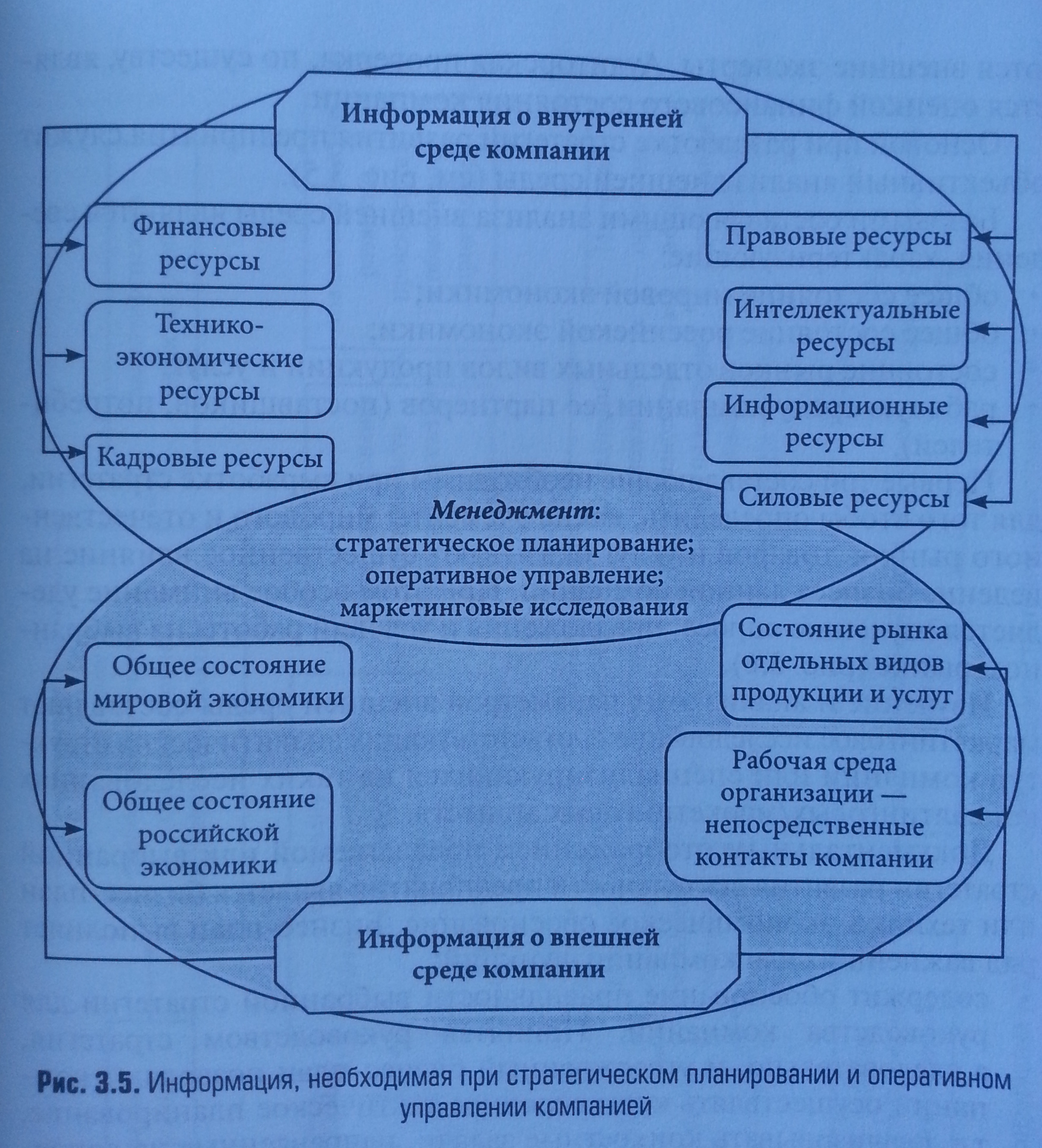

Планирование — важнейший элемент менеджмента. Основная концептуальная цель деятельности компании — достигать максимальной прибыли исходя из состояния внешней среды. Для того чтобы достичь этой цели, должна быть разработана стратегия развития компании. Данная стратегия должна отвечать на вопрос: как в максимальной степени использовать имеющиеся возможности компании в конкретных условиях той внешней среды, в которой предполагает действовать эта компания? Разработка стратегии опирается как на внутренние, так и на внешние источники информации (рис. 3.5).

Потенциал компании — это ресурсы компании. К основным из них относятся следующие:

финансовые ресурсы;

технико-технологические ресурсы;

кадровые ресурсы;

правовые ресурсы;

интеллектуальные ресурсы;

информационные ресурсы;

ресурсы по обеспечению безопасности.

Глубокое знание и объективная оценка своих возможностей — важный этап при разработке стратегии развития компании. Информацией о ресурсах компании располагает сама компания, это внутренняя информация. Однако для оценки имеющихся собственных ресурсов: технико-экономической базы, стоимости недвижимости и других составляющих корпоративных ресурсов — часто привлекаются внешние эксперты. Аудиторская проверка, по существу, является оценкой финансового состояния компании.

Основой при разработке стратегии развития предприятия служит объективный анализ внешней среды (см. рис. 3.5).

Базовыми составляющими анализа внешней среды являются сведения, характеризующие:

общее состояние мировой экономики;

общее состояние российской экономики;

состояние рынков отдельных видов продукции и услуг;

рабочую среду компании, ее партнеров (поставщиков, потребителей).

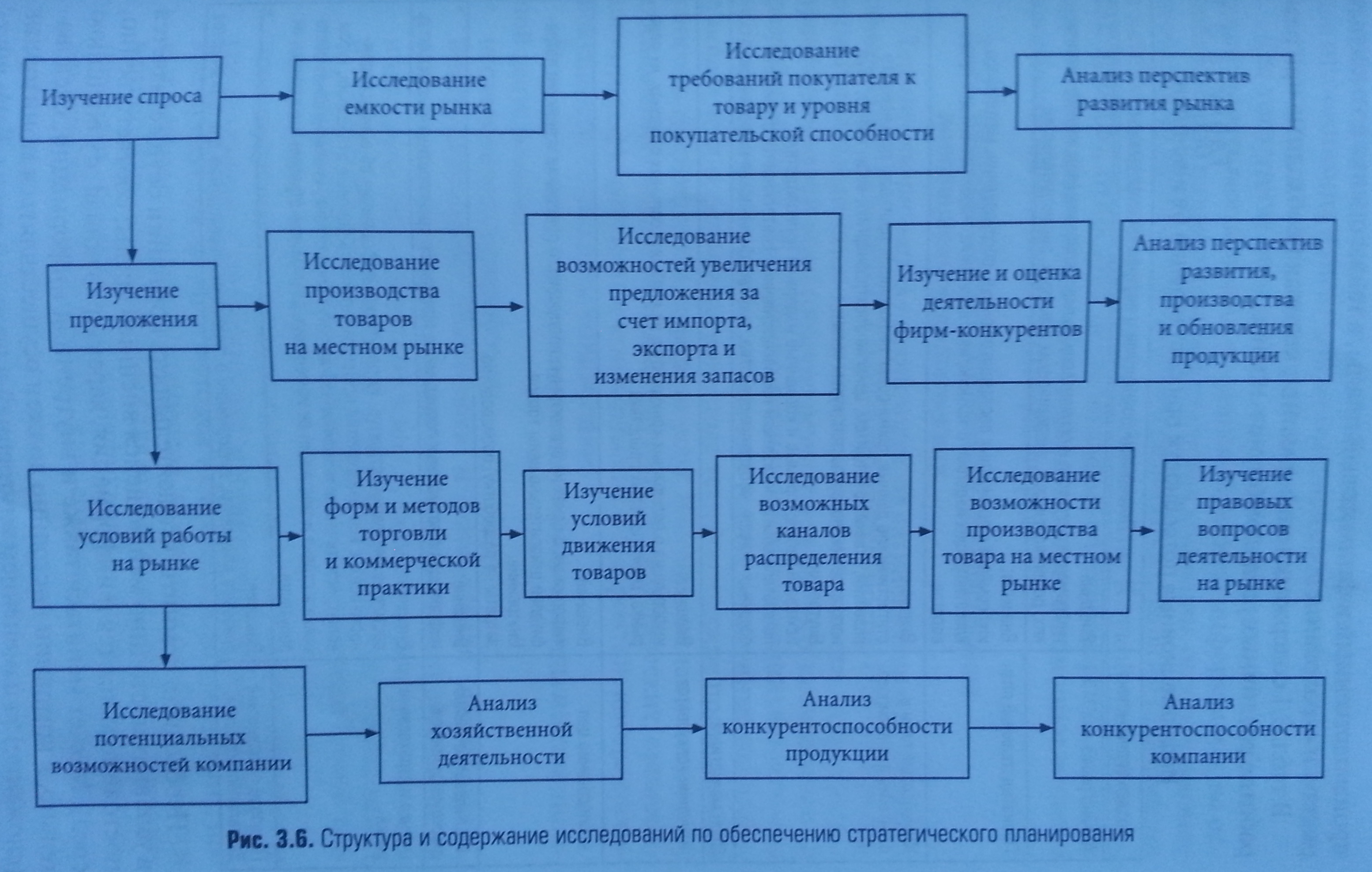

Первые три составляющие необходимы при выработке стратегии, для того чтобы определить, какие элементы мирового и отечественного рынков товаров и услуг оказывают существенное влияние на ведение бизнеса данной компании. При этом особое внимание уделяется изучению спроса, предложения и условий работы на выбранном рынке (рис. 3.6).

Изучение и анализ этих параметров внешней среды составляют маркетинговое исследование соответствующих аналитических структур компании или специализирующихся на таких исследованиях консалтинговых/маркетинговых агентств.

Документальным отображением предлагаемой или выбранной стратегии развития деятельности предприятия является бизнес-план или технико-экономическое обоснование. Бизнес-план выполняет ряд важнейших для компании функций:

содержит обоснование правильности выбранной стратегии для руководства компании. Принятая руководством стратегия, а следовательно, и утвержденный бизнес-план позволяют компании осуществлять краткосрочное тактическое планирование, т.е. реализовывать конкретные задачи, направленные на воплощение общего замысла бизнес-стратегии компании;

является одним из основных документов, на основе которых банки рассматривают возможности выдачи кредита компании;

позволяет компании привлечь потенциальных партнеров, инвесторов, которые могут внести свой вклад в реализацию стратегии компании.

Бизнес-план — достаточно сложный документ, включающий описание компании, ее потенциала, оценку внутренней и внешней среды бизнеса, конкретные данные о развитии компании. Хотя внешне бизнес-планы могут отличаться друг от друга, состав их разделов остается практически неизменным, а именно: краткое содержание, характеристика отрасли, описание компании и производимых ею продуктов и услуг, исследование и анализ рынка, планы маркетинга, производственный и финансовый планы, а также оценка возможных рисков и страхование.

В табл. 3.1 содержится информация, которая необходима при разработке различных разделов бизнес-плана.

Таблица 3.1

Информационные потребности при составлении бизнес-плана

Раздел бизнес-плана |

Потребности по внешней и внутренней информации |

Анализ рынка |

Знешние: информация о емкости и сегментации рынка, экономических, научно-технических демографических, экологических факторах, законодательстве |

Производственный план |

Внешние: информация о возможных поставщиках сырья, оборудования, материалов, комплектующих изделий, о технологиях, лицензиях, необходимых для произ-рпдггяа |

Финансовый план и стратегия финансирования |

Внешние: статистические данные, финансовая информация, прогнозы дальнейшего развития, ставки по кредитам, цены на электроэнергию, воду, сырье, труд, налоговое законодательство, курсы валют. Внутренние: исходный баланс, прямые и косвенные издержки производства, показатели сбыта, показатели производственной деятельности, стоимость основных фондов, оборотные средства, текущая финансовая информация |

План маркетинга: |

|

изучение конкурентов |

Внешние: информация о возможных конкурентах, их слабых и сильных сторонах, их доли рынка, маркетинговых средствах |

исследование цен |

Внешние: информация о ценах на аналогичную продукцию, о поведении и реакции потребителей относительно цены товара. Внутренние: затраты на разработку, производство |

исследование товародвижения и продаж |

Внешние: информация о возможных посредниках, продавцах, транспортных фирмах и т.д. |

Оценка и страхование риска |

Внешние: состояние банковских структур, их репутация, информация об оценке надежности всех, с кем предприятие предполагает иметь деловые отношения, курсы валют, политическая и экономическая ситуация в стране, криминогенная обстановка в стране и тенденции ее изменения, возможные страховые компании, их ррпутяция |

Правовое обеспечение деятельности фирмы |

Внешние: правовые документы, информация о лицензиях, необходимых для производства |

Необходимо помнить, что деятельность компании осуществляется в условиях постоянно меняющейся внешней среды; соответственно, постоянно меняется и информация, характеризующая эту внешнюю среду. Может меняться также и внутренняя информация, следовательно, в компании постоянно должен осуществляться мониторинг (слежение) за изменением внутренней и внешней среды. Если внутрснняя информация всегда доступна для руководства компании, то для отслеживания изменений во внешней среде необходимо организовать постоянный доступ к этой информации.

Для того чтобы определить, за какой информацией необходимо рганиэовать мониторинг, выделить исходную информацию, на ос-ове которой разрабатывалась стратегия компании, особое внимание необходимо уделить исходной для разработки стратегии информации с наиболее низкой степенью достоверности. К такой информации, клк правило, относятся цены на сырье, электроэнергию, газ и ряд других показателей, которые рассчитывались с помощью методов прогнозирования на два—три года вперед.