19№.Понятие, значение и показатели платежеспособности.

Платежеспособность организации - внешний признак ее финансовой устойчивости и обусловлена степенью обеспеченности оборотных активов долгосрочными источниками. Она означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Основными признаками платежеспособности являются:

а) наличие в достаточном объеме средств на расчетном счете;

б) отсутствие просроченной кредиторской задолженности.

Оценка платежеспособности осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Ликвидность баланса - возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Анализ платежеспособности необходим не только для своего предприятия с целью оценки и прогнозирования его дальнейшей финансовой деятельности, но и для его внешних партнеров и потенциальных инвесторов.

Показатели платежеспособности

Платежеспособность

является сигнальным показателем

финансового состояния организации и

характеризуется не только коэффициентами

ликвидности, но и абсолютными данными,

рассматриваемыми в балансе неплатежей

и их причин, и относительными коэффициентами.

Коэффициент

общей платежеспособности

рассчитывается по формуле: Естественным

является следующее нормальное ограничение

для коэффициента: Кобщ.пл.>2. Основным

фактором, обусловливающим общую

платежеспособность, является наличие

у предприятия реального собственного

капитала.

Текущая

платежеспособность

(Кт.пл) за отчетный период (месяц, квартал,

год) определяется по формуле: Кт.пл =

платежных средств предприятия / срочные

обязательства предприятия.

Естественным

является следующее нормальное ограничение

для коэффициента: Кобщ.пл.>2. Основным

фактором, обусловливающим общую

платежеспособность, является наличие

у предприятия реального собственного

капитала.

Текущая

платежеспособность

(Кт.пл) за отчетный период (месяц, квартал,

год) определяется по формуле: Кт.пл =

платежных средств предприятия / срочные

обязательства предприятия.

В процессе анализа рассматривают и долгосрочную платежеспособность. При этом в качестве показателя, отражающего долгосрочную платежеспособность организации, принимают отношение долгосрочного заемного капитала к собственному. Этот коэффициент характеризует возможность погашения долгосрочных займов и способность организации функционировать длительное время. Соответственно, чем выше значение данного коэффициента, тем больше задолженность организации и ниже оценка уровня долгосрочной платежеспособности. Степень платежеспособности общая (К4) —Он определяйся как частное отделения суммы заемных средств (обязательств) организации на среднемесячную валовую выручку от продаж, т.е Стр. 690 + стр. 590 баланса/Среднемесячная валовая выручка, и характеризует общую ситуацию с платежеспособностью организации, объемами ее заемных средств и сроками возможного погашения задолженности организации перед ее кредиторами.

Степень платежеспособности по текущим обязательствам (К9) - Степень платежеспособности по текущим обязательствам определяется как отношение текущих заемных средств организации (краткосрочных обязательств — стр. 690 формы № 1) к среднемесячной выручке. Для прогноза изменения платежеспособности предприятия упомянутыми выше «Методическими положениями...» Федерального управления по делам о несостоятельности установлен коэффициент восстановления платежеспособности, вычисляемый по формуле:

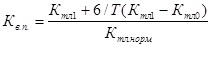

где

Кб.л.1 и Кб.л.0 - соответственно фактическое

значение коэффициента ликвидности в

конце и начале отчетного периода;

Кб.л

.норм - нормативное значение коэффициента

текущей ликвидности;

6-период

восстановления платежеспособности,

мес;

Т-отчетный период, мес.

Если

Кв.п.> 1, то у предприятия есть реальная

возможность восстановить свою

платежеспособность, и наоборот. В случае

если фактический уровень Кб.л равен

нормативному значению на конец периода

или выше его, но наметилась тенденция

его снижения, рассчитывают коэффициент

утраты платежеспособности

(Ку.п.) за период, равный трем месяцам:

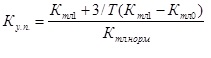

где

Кб.л.1 и Кб.л.0 - соответственно фактическое

значение коэффициента ликвидности в

конце и начале отчетного периода;

Кб.л

.норм - нормативное значение коэффициента

текущей ликвидности;

6-период

восстановления платежеспособности,

мес;

Т-отчетный период, мес.

Если

Кв.п.> 1, то у предприятия есть реальная

возможность восстановить свою

платежеспособность, и наоборот. В случае

если фактический уровень Кб.л равен

нормативному значению на конец периода

или выше его, но наметилась тенденция

его снижения, рассчитывают коэффициент

утраты платежеспособности

(Ку.п.) за период, равный трем месяцам:

Если

Ку.п.> 1, то предприятие имеет реальную

возможность сохранить свою платежеспособность

в течение трех месяцев, и наоборот.

Если

Ку.п.> 1, то предприятие имеет реальную

возможность сохранить свою платежеспособность

в течение трех месяцев, и наоборот.