Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное

учреждение высшего профессионального образования

«Тульский государственный университет»

Факультет «Экономика и менеджмент»

Кафедра «Финансы и менеджмент»

Дисциплина «Финансовый менеджмент»

Курсовая работа на тему:

Адаптация российской отчетности к международным стандартам учета и анализа

ВЫПОЛНИЛ : студент группы 720101 Бибишев Д. О.

ПРОВЕРИЛ : доцент Огнянович А. В.

Тула 2013

Оглавление

Исходные данные 3

Форма №1. Бухгалтерский баланс 3

Форма №2. Отчет о прибылях и убытках 4

Расчетная часть 5

Экономическая рентабельность активов предприятия 5

Активы предприятия 6

Нетто-результат эксплуатации инвестиций 7

Коммерческая маржа и коэффициент трансформации 8

Расчет коммерческой маржи и коэффициента трансформации 8

Влияние коммерческой маржи и коэффициента трансформации на изменение экономической рентабельности работы предприятия 9

Эффект финансового рычага. Рациональная политика управления заемными средствами 11

Расчет эффекта финансового рычага 11

Расчет рентабельности собственных средств 12

Дифференциал и плечо финансового рычага 12

Варианты и условия привлечения заемных средств 13

Порог рентабельности и «запас финансовой прочности» предприятия. Эффект операционного рычага. Регулирование массы и динамики прибыли 15

Валовая маржа 15

Порог рентабельности 15

Запас финансовой прочности 16

Оценка риска, связанного с предприятием 18

Сила воздействия операционного рычага 18

Сила воздействия финансового рычага 18

Сопряженный рычаг как оценка суммарного риска, связанного с предприятием 19

Чистая рентабельность акционерного капитала 21

Внутренние темпы роста и прогноз развития предприятия 24

Заключение 25

Список использованной литературы 27

Исходные данные

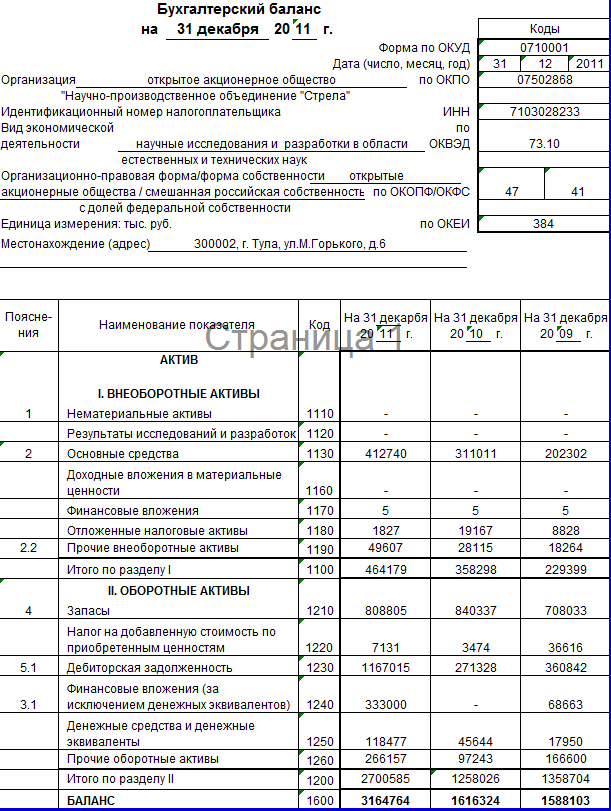

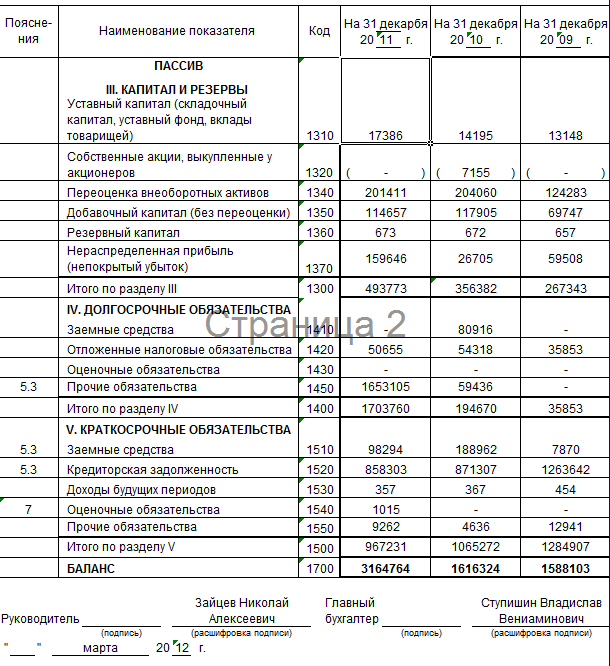

Форма №1. Бухгалтерский баланс

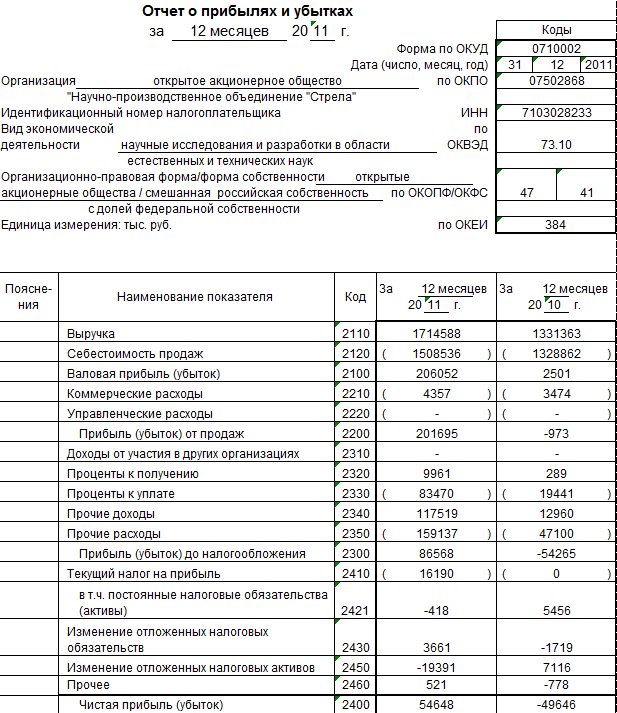

Форма №2. Отчет о прибылях и убытках

Расчетная

часть

Расчетная

часть

Экономическая рентабельность активов предприятия

Этот показатель характеризует прибыльность использования активов:

,

(1)

,

(1)

где ЭР - экономическая рентабельность активов, %;

НРЭИ - нетто-результат эксплуатации инвестиций;

-

среднегодовая стоимость активов.

-

среднегодовая стоимость активов.

Для расчета данного показателя сначала следует рассчитать величину активов предприятия.

Активы предприятия

Активы предприятия за отчетный год должны быть оценены по среднегодовой остаточной стоимости. Это можно сделать на основе баланса. В моём распоряжении имеется баланс за 3 периода, значит активы предприятия за отчетный и базовый периоды можно рассчитать по формуле среднехронологической:

при n = 2. Т.е.

(2)

(2)

где Aн.г., Ак.г. - соответственно активы на начало и конец года.

В балансе предприятия всё оборудование представлено по остаточной стоимости (с учетом амортизации). В европейских стандартах учета оборотные средства принято включать в стоимость активов в размере так называемого оборотного капитала, который равен разности текущих активов и текущих пассивов. То есть оборотные средства в европейских стандартах учитываются за вычетом кредиторской задолженности.

Таким образом, величина активов за i-й период равна:

(3)

(3)

где Вi - валюта баланса за i-й период (строка 300 или строка 700 "Баланс"),

Кi - кредиторская задолженность за i-й период - строки (строка 620 "Кредиторская задолженность").

С учетом формул (2) и (3) рассчитаем величину активов:

Нетто-результат эксплуатации инвестиций

Источником данных для вычисления этого показателя служит Форма №2 "Отчет о прибылях и убытках". Эта форма отчетности заполняется ежеквартально нарастающим итогом с начала года.

Если бы доходы предприятия формировались только за счет реализации продукции, то показатель НРЭИ (нетто-результат эксплуатации инвестиций), называемый также "прибыль до вычета процентов и налогов", можно было бы прочитать в строке 050 Ф. №2 (Прибыль (убыток) от продаж). Однако активы предприятия, отраженные в балансе, связаны не только с производственной, но и с финансовой деятельностью предприятия. Между балансовой прибылью (строка 140 "Прибыль (убыток) до налогообложения") и прибылью от реализации (строка 50 "Прибыль (убыток) от продаж") находятся еще операционные и внереализационные доходы и расходы.

Поэтому при расчете НРЭИ на основе Ф. №2 в него должны быть включены доходы и расходы разделов II и III этой формы:

строка 050 "Прибыль (убыток) от продаж"

+ строка 060 "Проценты к получению"

+ строка 080 "Доходы от участия в других организациях"

+ строка 090 "Прочие операционные доходы"

- строка 100 "Прочие операционные расходы"

+ строка 120 "Внереализационные доходы"

- строка 130 "Внереализационные расходы"

НРЭИ

Тот же результат можно получить, сложив строки 070 "Проценты к уплате" и 140 "Прибыль (убыток) до налогообложения".

Теперь имеются все необходимые данные для расчета уровня ЭР:

Рост экономической рентабельности на 17,65% и возврат к положительному значению свидетельствуют об улучшении эффективности работы предприятия в отчетном периоде.

Коммерческая маржа и коэффициент трансформации Расчет коммерческой маржи и коэффициента трансформации

Для анализа изменения экономической рентабельности запишем формулу расчета ЭР в ином виде:

(4)

(4)

где Oi - оборот за i-й период (год), он определяется по Форме №2 как сумма всех доходных строк;

-

коммерческая маржа за i-й

год, %;

-

коммерческая маржа за i-й

год, %;

-

коэффициент трансформации за i-й

год, оборотов.

-

коэффициент трансформации за i-й

год, оборотов.

Коммерческая маржа показывает, какой результат эксплуатации дает каждый рубль с оборота.

Коэффициент трансформации показывает, сколько раз за период оборачивается каждый рубль активов.

Рост Км, характеризуемый положительным изменением, свидетельствует о более эффективном управлении затратами.

Снижение коэффициента трансформации указывает на неудовлетворительную динамику продаж, т.к. при значительном увеличении активов, оборот вырос непропорционально мало.

Влияние коммерческой маржи и коэффициента трансформации на изменение экономической рентабельности работы предприятия

Для определения степени этого влияния необходимо рассчитать изменения экономической рентабельности соответственно за счет коммерческой маржи и коэффициента трансформации:

По динамике изменения показателей видно, что рассматриваемое предприятие не стремилось наращивать продажи, а избрало своей стратегией увеличение экономической рентабельности за счет снижения затрат производственных отделов. Следующим шагом необходимо при текущем уровне активов наращивать объемы выручки для получения положительного вклада коэффициента трансформации в результативный показатель экономической рентабельности.

Вклад Км и Кт в ЭР представлен на диаграмме 1.

Диаграмма 1. Вклад коммерческой маржи и коэффициента трансформации в изменение экономической рентабельности