20. Показатели износа основных средств.

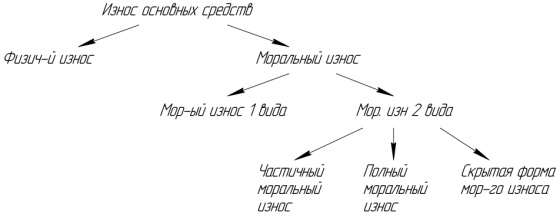

Физич-й износ– это изм-е механич-х, физич-х, хим-их и др. свойств объекта под воздействием процессов труда или природы и др. факторов.

Для его определения применяется 2 метода расчета:

- По объему работ.

- По сроку полезного использования (сроку службы) СПИ.

1. И=(ТФ∙ПФ)/(ТН∙ПН) – коэффициент физического износа, где

ТФ – число лет фактически отработанных машиной;

ПФ – средний объем продукции фактически выработанный за год;

ТН – нормативный срок службы;

ПН – годовая производственная мощность оборудования.

2. И=ТФ/ТН

Моральный – проявляется в потере эконом-ой эффект-ти и целесообразности использ-ния осн-ых средств до истечения срока полного физического износа.

1 вида – это уменьш. стоим-ти машин вследствие удешевлении их производства в современных условиях.

И=(Ф1 – Ф2 )/Ф1, где

Ф1 – первоначальная стоимость основных средств;

Ф2 – восстановительная.

2 вида – обусловлен созданием и внедрением в производство более экономных и производительных видов оборудования.

ВУ=ВС∙ПУ/ПС, где

ВУ, ВС – восстановительная стоимость устаревшей и современной машин;

ПУ, ПС – производительность устаревшей и современной машины.

Частичный – частичная потеря стоимости машины.

Полный – полное обесценение машины, при котором ее дальнейшее использование становится убыточным.

Скрытый – угроза обесценения машины вследствие того, что утверждено задание на разработку новой более производительной техники.

21. Способы начисления амортизации по основным средствам.

Для цели бухгалт-го учета амортизация начисляется одним из 4 способов:

1. Линейный 2. Способ уменьшенного остатка 3. По сумме чисел лет СПИ

4. Пропорционально объему продукции; 2 и 3 – ускоренная амортизация

Выручка – себестоимость = Валовая прибыль, где себест-ть вкл. в себя: сырье и материалы, з/п осн-ых производственных рабочих, страховые взносы (30%), амортизация, прочие виды расходов.

В целях налогового учета амортизация начисляется по 2 способам:

1. Линейный 2. Не линейный

Амортизационная группа |

СПИ, лет |

Способ амортизации |

Норма амортизации, мес. |

||

1 2 3 4 5 6 7 |

1-2 2-3 3-5 5-7 7-10 10-15 15-20 |

Линейный или Не линейный (по выбору организации) |

14,3 8,8 5,6 3,8 2,7 1,8 1,3 |

||

8 9 10 |

20-25 25-30 Свыше 30 |

Линейный |

1 0,8 0,7 |

||

Коэффициент |

Имущество, в отношении которого применяется коэффициент |

Ограничение в применении коэффициента |

|||

Не выше 2-х |

Основные средства использования для работы в условиях агрессивной среды и/или повышенной сменности |

Не распространяется на основные средства, относящиеся в 1-3 амортизационные группы, если амортизация на них начисляется не линейным способом. |

|||

Не выше 3-х |

Основные средства, являющиеся предметом договора лизинга |

||||

Основные средства, использующие для научно-технической деятельности |

|

||||

Не выше 2-х |

В отношении собственных основных средств |

Только для сельхоз. организации промышленного типа |

|||

Организация, имеющая статус резидента промышленно-производительной или туристко-рекретационной особой зоны |

|||||

В отношении основных средств, имеющих высок. энергоэффективность |

|||||