МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РТ

ГАОУ СПО «Лениногорский нефтяной техникум»

Специальности 080110 «Экономика и бухгалтерский учет нефтегазодобывающей промышленности»

КУРСОВАЯ РАБОТА

Тема: Расчёт и оценка основных технико-экономических показателей деятельности ООО «Алия»

2011

ВВЕДЕНИЕ

Комплексное, успешное развитие экономики нашего, государства, региона и управление отдельно взятым промышленным предприятием предполагает наличие базовых знаний во всех областях экономической науки.

Исходя из общих принципов и ресурсного обеспечения деятельности промышленного производства, основные фонды промышленного предприятия, формируют базу его функционирования и создают объективные предпосылки для возможного дальнейшего развития.

Современное состояние Российской экономики характеризуется наличием сложностей у большинства предприятий в вопросах формирования и обновления своей производственно- технической базы деятельности. Недостаток собственных финансовых ресурсов и сложности по их привлечению составляют существенную проблему для предприятий различных отраслей экономики. Вместе с тем, даже при наличии средств для обновления и совершенствования основных фондов предприятия, изначально необходимо иметь четкое представление об общей структуре и назначении отдельных элементов основных фондов, их специфики в конкретно взятых условиях функционирования. Изучение вопросов в части сущности, значения, состава, структуры и степени использования основных фондов на промышленном предприятии являются важной и неотъемлемой частью обучения по экономическим специальностям.

Знание экономических основ управления процессом, формирования, использования основных фондов предприятия имеет широчайшее применение, потому что не одно предприятие не функционирует без данного элемента производства. Систематизация знаний полученных мною в ходе изучения дисциплины «Экономика организация производства» в ходе написания курсовой работы, а также получение практических навыков расчета основных показателей характеризующих состояние, структуру, движение и использование основных фондов, на рассмотренном в практическом разделе предприятие позволят мне после защиты данной курсовой работы расширить и углубить свои представления по данной тематике. Именно в этом, на мой взгляд состоит актуальность и необходимость выполнения данной курсовой работы. Что касается актуальности самой темы, она состоит в повсеместности ее применения и в том, что основные фонды составляют базу деятельности практически любого предприятия. На каком бы предприятие не работал специалист знание вопросов касающихся основных фондов, позволят ему более комплексно оценивать сущность экономических процессов происходящих как в рамках предприятия так и за его пределами.

Исходя из актуальности данной темы, целью написания курсовой работы является комплексное рассмотрение общих вопросов, связанных с формированием, использованием, состоянием и движением основных фондов промышленного предприятия. а так же рассмотрение специфики этих вопросов на примере реально действующего предприятия.

Для достижения поставленной цели, в ходе выполнения работы решаются следующие задачи:

- раскрывается сущность и значение основных фондов для деятельности промышленного предприятия;

- определяются основные нормативно-правовые основы. регламентирующие отношения по поводу основных фондов предприятия;

- приводятся основные принципы и признаки. по которым осуществляется классификация основных фондов на отдельные виды и группы;

- раскрывается методика и порядок расчета показателей на основании которых дается оценка состоянию движению и использованию основных фондов на предприятиях промышленности;

- на базе данных реального предприятия проводится расчет показателей, методика по которым приведена в теоретической части;

- на основе полученных расчетов делается первичный анализ о состояние основных фондов на рассматриваемом предприятие;

- дается общее заключение об уровне эффективности использования основных фондов по изучаемому объекту.

В ходе написания курсовой работы используются различные источники информации.

Для того чтобы материал изложенный в работе носил актуальный и современный характер, в работе приводятся данные современных экономических периодических изданий, о состоянии основных фондов в различных отраслях и сферах экономики.

Для того чтобы информация приведенная в работе носила объективный и достоверный характер, за основу написания взяты нормативные материалы, которые отражают сегодняшний подход к классификации и определению основных фондов, и их отдельных элементов.

Общеэкономические понятия, связанные с основными фондами, сформулированы на базе учебной литературы для средне-специальных и высших учебных заведений.

Для рассмотрения практических вопросов по данным предприятия, в работе использована различная отчетность составляемая на рассматриваемом предприятие, а так же нормативные документы, также разработанные и применяемые в рамках этого предприятия.

1. РАСЧЕТ ПОКАЗАТЕЛЕЙ ХАРАКТЕРИЗУЮЩИХ

ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ИМУЩЕСТВА

ПРЕДПРИЯТИЯ

1.1 Расчет и оценка показателей, характеризующих состояние,

движение и использование основных фондов ООО «Алия»

Основные средства – это часть имущества, используемая в качестве средств труда при производстве продукции (работ, услуг), либо для управления организацией в течение периода, превышающего 12 месяцев.

Основные производственные фонды - это большое количество средств труда, которые, несмотря на свою экономическую однородность, отличаются целевым назначением, сроком службы. Отсюда возникает необходимость классификации основных фондов по группам, учитывающим их назначение.

Из таблиц 3 и 4 сгруппируем стоимость основных средств по видам в таблице 1.

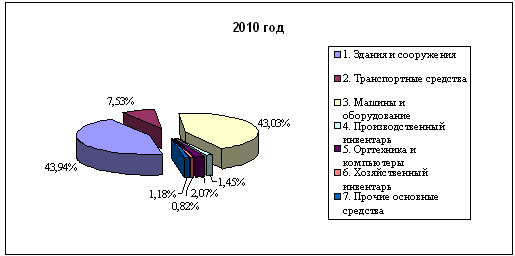

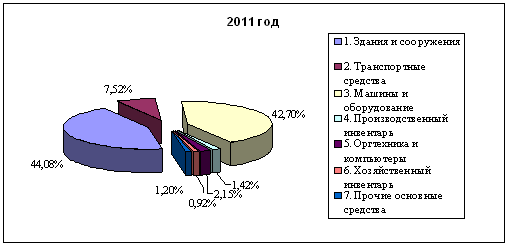

Таблица 1. Структура и оценка стоимости основных средств

Виды основных средств |

2010г. |

2011г. |

Отклонение |

Изменение структуры |

|||||||||||

|

Стоимость, тыс. руб. |

Уд. вес, % |

Стои-мость, тыс. руб. |

Уд. вес, % |

Абсолют-ные, тыс. руб. |

Относи-тельные, % |

|

||||||||

1. Здания и сооружения |

12986,3 |

43,94 |

13076,33 |

44,08 |

90,03 |

100,69 |

0,14 |

||||||||

2. Транспортные средства |

2225 |

7,53 |

2230 |

7,52 |

5 |

100,22 |

-0,01 |

||||||||

3. Машины и оборудование |

12717,33 |

43,03 |

12664,66 |

42,70 |

-52,67 |

99,59 |

-0,33 |

||||||||

4. Производственный инвентарь |

427,33 |

1,45 |

422,67 |

1,42 |

-4,66 |

98,91 |

-0,02 |

||||||||

5. Оргтехника и компьютеры |

610,58 |

2,07 |

638,91 |

2,15 |

28,33 |

104,64 |

0,09 |

||||||||

6. Хозяйственный инвентарь |

241,67 |

0,82 |

273,34 |

0,92 |

31,67 |

113,10 |

0,10 |

||||||||

7. Прочие основные средства |

347,58 |

1,18 |

357,16 |

1,20 |

9,58 |

102,76 |

0,03 |

||||||||

Итого |

29555,79 |

100,00 |

29663,07 |

100,00 |

107,28 |

100,36 |

0,00 |

||||||||

По данной таблице видно, что стоимость основных средств за 2011 год в сравнении с 2010 годом увеличилась на 107,28 тыс. руб. или на 0,36 %. На разницу в стоимости повлияли такие показатели как: увеличение стоимости зданий и сооружений на 90,03 тыс.руб. или на 0,14 %, увеличение стоимости транспортных средств на 5 тыс. руб. или на 0,22 %, уменьшение стоимости машин и оборудования на 52,67 тыс. руб. или на 0,41 %, уменьшение стоимости производственного инвентаря на 4,66 тыс. руб. или на 1,09 %, увеличение стоимости оргтехники и компьютеров на 28,33 тыс. руб. или на 4,64 %, увеличение стоимости хозяйственного инвентаря на 31,67 тыс. руб. или на 13,1 %, увеличение стоимости прочих основных средств на 9,58 тыс.руб. или на 2,76 %.

Также из таблицы видно, что произошли изменения структуры, увеличение удельного веса зданий и сооружений на 0,14 %, уменьшение удельного веса транспортных средств на 0,01 %, уменьшение удельного веса машин и оборудования на 0,33 %, уменьшение удельного веса производственного инвентаря на 0,02 %, произошло увеличение удельного веса оргтехники и компьютеров на 0,09 %, увеличение удельного веса хозяйственного инвентаря на 0,10 % и аналогично уменьшение удельного веса прочих основных средств на 0,03 %.

На основе данных таблицы 1 составим диаграмму динамики стоимости и структуры основных средств за 2010 и 2011 год.

Рисунок 1. Структура стоимости основных средств за 2010 год

Рисунок 2. Структура стоимости основных средств за 2011 год

Рисунок 3. Динамика стоимости основных средств за 2010 и 2011 год

Рассмотри динамику структуры основных средств по подразделениям. Создадим таблицу 2, с помощью данных таблиц 3 и 4.

Таблица 2. Данные стоимости основных средств по подразделениям.

Виды основных средств |

2010год |

2011год |

Отклонения |

Изменение структуры |

|||||

Сумма, тыс.руб |

Уд.вес,% |

Сумма, тыс.руб. |

Уд.вес,% |

Абсол. |

Относит. |

||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

||

Производствен-ного назначения |

26424,79 |

89,41 |

26490,57 |

89,30 |

65,78 |

100,25 |

-0,10 |

||

Общехозяйствен-ного назначения |

3131 |

10,59 |

3172,5 |

10,70 |

41,5 |

101,33 |

0,10 |

||

Итого |

29555,79 |

100,00 |

29663,07 |

100,00 |

107,28 |

100,36 |

0,00 |

||

В 2011 году в сравнении с 2010 годом стоимость основных средств увеличилась на 107,28 тыс.руб. или на 0,36 %. Стоимость основных средств производственного назначения увеличилась на 65,78 тыс.руб. или на 0,25%. Стоимость основных средств общехозяйственного назначения увеличилась на 41,5 тыс.руб. или на 1,33 %. По изменению структуры основных средств можно сделать вывод что удельный вес основных средств производственного назначения уменьшился на 0,10 %, удельный вес общехозяйственного назначения увеличился на 0,10 %.

Динамику данных показателей можно рассмотреть графически на рисунке 4.

Рисунок 4. Динамика стоимости основных средств по подразделениям ООО «Алия»

1.1.1 Оценка состояния основных фондов предприятия

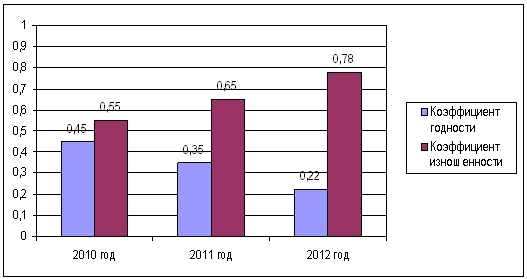

Коэффициент годности показывает, каков уровень пригодности основных средств предприятия для дальнейшего использования. Данный коэффициент рассчитывается по следующей формуле:

Кг = ОФост/ОФпер(1)

Где Кг – Коэффициент годности основных фондов,

ОФост - Остаточная стоимость основных фондов;

ОФпер – Первоначальная стоимость основных фондов;

Кг2010=13328,75/29555,79=0,45

Кг2011=10299,9/29663,07=0,35

Кг2012=6531,03/29712=0,22

Степень изношенности основных фондов предприятия оценивается на основе коэффициента изношенности, который рассчитывается по формуле:

Ки = А/ ОФпн (2)

Где Ки - коэффициент изношенности основных фондов;

А - амортизация основных средств;

ОФпн - первоначальная стоимость основных фондов;

А2010=29555,79-13328,75=16227,04

А2011=29663,07-10299,9=19363,17

А2012=29712-6531,03=23180,97

Ки2010=16227,04/29555,79=0,55

Ки2011=19363,17/29663,07=0,65

Ки2012=23180,97/29712=0,78

Составим таблицу 3 по полученным расчётам.

Таблица 3. Динамика показателей состояния основных фондов

-

Показатели состояния основных средств

2010 год

2011 год

2012 год

Абсолютные отклонения

за 2010 год

за 2011 год

Коэффициент годности

0,45

0,35

0,22

-0,1

-0,13

Коэффициент изношенности

0,55

0,65

0,78

0,1

0,13

По данной таблице можно сделать вывод, что коэффициент годности за 2010 год уменьшился на 0,1, за 2011 год также уменьшился, но на 0,13. Коэффициент изношенности за 2010 год повысился на 0,1, аналогично за 2011 год коэффициент изношенности увеличился на 0,13.

Рассмотрим динамику состояния основных средств на рисунке 5.

Рисунок 5. Динамика показателей состояния основных средств

1.1.2 Оценка движения и общего использования основных фондов

предприятия

Коэффициент выбытия (Квыб), показывает, какая доля основных средств выбыла в течение года,

Квыб= ОФвыб/Офнг (3)

Где, ОФвыб - стоимость выбывших основных средств

ОФнг ![]() – стоимость основных средств на начало

года

– стоимость основных средств на начало

года

Подставим в формулы данные таблицы 3и 4

Квыб2010г =911/29555,79=0,031

Квыб2011г =1051/29663,07=0,035

Коэффициент поступления (Кпост) показывает, какая доля основных средств поступила в течение года,

Кпост=ОФпост/ОФкг (4)

Где, ОФпост - стоимость поступивших основных средств

ОФкг - стоимость основных средств на конец года

По данным таблиц 3 и 4 рассчитаем коэффициенты.

Кпост2010=1240/29555,79=0,042

Кпост2011=1133/29663,07=0,038

Коэффициент прироста (Кпр), характеризует интенсивность увеличения стоимости основных средств по отношению к имеющимся в наличии.

Кприрост=(ОФпост-ОФвыб)/ОФнг (5)

Где, ОФпост - стоимость поступивших основных средств

ОФвыб - стоимость выбывших основных средств

ОФнг - стоимость основных средств на начало года

Кприрост2010=(1240-911)/29555,79=0,011

Кприрост2011=(1133-1051)/29663,07=0,003

Составим таблицу 4 по рассчитанным показателям.

Таблица 4.Показатели движения основных средств

Показатели |

2010г. |

2011г. |

Абсолютное отклонение |

Коэффициент выбытия |

0,031 |

0,035 |

0,004 |

Коэффициент поступления |

0,042 |

0,038 |

-0,004 |

Коэффициент прироста |

0,011 |

0,003 |

-0,008 |

Коэффициент выбытия за 2011 год по сравнению с 2010 годом увеличился на 0,004, коэффициент поступления за 2011 год по сравнению с 2010 годом уменьшился на 0,004, также коэффициент прироста за 2011 год по сравнению с 2010 годом уменьшился на 0,008.

Динамика данных показателей отображается на рисунке 6.

Рисунок 6. Оценка движения и общего использования стоимости основных фондов

После рассчитанных показателей движения стоимости основных средств, рассмотрим показатель, который показывает сколько стоимости товарной продукции приходится на каждый рубль, вложенный в основные фонды.

Фондоотдача (ФО), рассчитывается как отношение годового объема товарной продукции, в денежном исчислении, к среднегодовой стоимости основных фондов в денежном выражении.

ФО=ТП/ОФср (6)

Рассчитаем фондоотдачу, подставив данные из таблицы 7.1, 8.1, 3 и 4.

Где, ТП - стоимость товарной продукции, тыс. руб.

ОФср - среднегодовая стоимость основных средств предприятия, тыс. руб.

ФО2010=77367/29555,79=2,62 руб./руб.

ФО2011=84589,7/29663,07=2,85 руб./руб.

Фондоёмкость является обратной величиной фондоотдачи. Данный показатель оценивает, сколько рублей было потрачено на основные фонды для получения одного рубля товарной продукции. Фондоемкость рассчитывается по формуле:

ФЁ=ОФср/ТП (7)

ФЁ2010=29555,79/77367=0,38 руб./руб.

ФЁ2011=29663,07/84589,7=0,35 руб./руб.

К общим показателям использования основных фондов на предприятие относят фондовооруженность труда.

ФВ=ОФср/Чсп (8)

Фондовооруженность показывает, сколько стоимости основных средств приходится на одного рабочего.

Чсп - списочная численность рабочих

ФВ2010=29555,79/135,46=218,19 тыс.руб./чел.

ФВ2011=29663,07/137,25=216,12 тыс.руб./чел.

Сведем данные показатели в следующую таблицу.

Таблица 5. Показатели общего использования основных средств

Показатели |

2010г. |

2011г. |

Абсолютное отклонение |

1 |

2 |

3 |

4 |

Фондоотдача руб./руб. |

2,62 |

2,85 |

0,23 |

Фондоёмкость руб./руб. |

0,38 |

0,35 |

-0,03 |

Фондовооружённость, тыс.руб./чел. |

218,19 |

216,12 |

-2,07 |

По таблице можно сделать вывод, что фондоотдача за 2011 год увеличилась на 0,23 руб./руб. Фондоёмкость за 2011 год по сравнению с 2010 годом уменьшилась на 0,03 руб./руб. Фондовооружённость за 2011 год аналогично уменьшилась на 2,07 тыс.руб./чел.

Динамика рассчитанных показателей показана на рисунках 7 и 8.

Рисунок 7. Динамика фондоотдачи и фондоёмкости основных средств предприятия ООО «Алия»

Рисунок 8. Динамика фондовооружённости основных средств за 2009 и 2010год