2.2. Анализ основных экономических показателей работы предприятия

Для выявления резервов улучшения финансово-хозяйственной деятельности необходим всесторонний квалифицированный анализ деятельности предприятия. Анализ экономических показателей деятельности предприятия проводится с целью получения данных об уровне развития предприятия, его эффективности. На основании этих данных делаются выводы о возможных путях улучшения работы предприятия и повышения его эффективности.

В данном разделе представлен анализ основных экономических показателей деятельности ООО «Стройкомплект» по данным формы №2 «Отчет о прибылях и убытках» бухгалтерской отчетности и пояснительной записки к годовой бухгалтерской отчетности за 2010 - 2012 гг. (прил. 2).

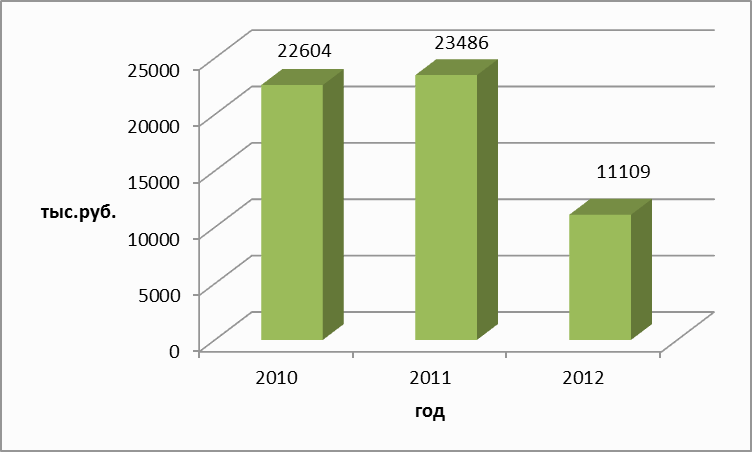

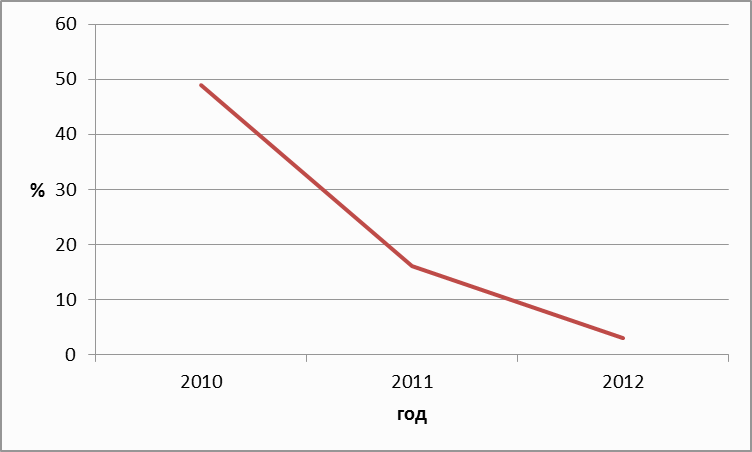

Выручка от продаж компании за период с 31.12.2011 по 31.12.2012 незначительно уменьшилась (с 23 486 тыс. руб. до 11 109 тыс. руб.). В данном периоде изменение объема продаж составило -12 377,00 руб., темп прироста составил -52,7%. За три года выручка снизилась на 49% или на 11 495 тыс. руб.

Изменение выручки наглядно представлено на рис. 2.1.

Рисунок 2.1 - Динамика выручки от продаж ООО «Стройкомплект»

Как видно из Рис. 2.1., выручка от продаж ООО «Стройкомплект» в анализируемом периоде имеет не стабильную динамику роста. В 2012 году объем выручки от продаж составил 11 109 тыс. руб., это обусловлено тем, что маркетинговая политика конкурентных фирм оказалась эффективнее, что привело к снижению продаж.

Рассмотрим выручку более детально, по видам продукции за период 2010-2011 гг. (табл.2.1). Данные показателя выручки за 2012 год по видам продукции отсутствуют.

Таблица 2.1 - Структура и динамика выручки по видам продукции, работ, услуг ООО «Стройкомплект».

Наименование |

2010 |

2011 |

2011 / 2010, % |

||

Тыс.руб. |

Уд. вес, % |

Тыс.руб. |

Уд. вес, % |

||

1 |

2 |

3 |

4 |

5 |

6 |

Драгметаллы |

467,3 |

2,07 |

486,5 |

2,07 |

104,1 |

Масло сепарированное |

50,1 |

0,22 |

54 |

0,23 |

107,8 |

Отработанные аккумуляторы |

954 |

4,22 |

1 092 |

4,65 |

114,5 |

Отработанные шины |

795 |

3,52 |

816,4 |

3,48 |

102,7 |

Пластмасса |

11 |

0,05 |

11,7 |

0,05 |

106,4 |

Транспортировка |

45,8 |

0,20 |

50,4 |

0,21 |

110,0 |

Утилизация автомобилей |

14,4 |

0,06 |

15 |

0,06 |

104,2 |

Утилизация отходов (нефтешлам) |

1578 |

6,98 |

1 630 |

6,94 |

103,3 |

Утилизация оргтехники |

709 |

3,14 |

749 |

3,19 |

105,6 |

Утилизация отходов (покрышки) |

1089 |

4,82 |

1121 |

4,77 |

102,9 |

Утилизация отходов (прочие) |

856,6 |

3,79 |

892,2 |

3,80 |

104,2 |

Утилизация отходов (ртутные лампы и термометры) |

377,6 |

1,67 |

359,9 |

1,53 |

95,3 |

Цветной металлолом |

487,5 |

2,16 |

483,2 |

2,06 |

99,1 |

Черный металлолом |

16098 |

71,22 |

16 761 |

71,37 |

104,1 |

Выручка от продажи товаров, продукции, работ, услуг, т. р. |

22604 |

100 |

23486 |

100 |

103,9 |

К услугам ООО «Стройкомплект» относятся: транспортировка и утилизация различных видов отходов, все остальное является продукцией.

По данным табл. 2.1. можно сделать вывод, что основную долю в выручке предприятия имеет оптовая торговля черным металлоломом, доля данного вида услуг в общем товарообороте составляет 68 % за 2011 г., что на 3% меньше, чем в 2010 г. В 2011 г. наибольший прирост наблюдается у цветного металлопроката (103%) и у такого вида услуги как, утилизация отходов (ртутные лампы и термометры), прирост составил 90 %. В 2011 году наибольший прирост отмечается у цветного металлолома 101% и по утилизации ртутных ламп, термометров на 81,1%.

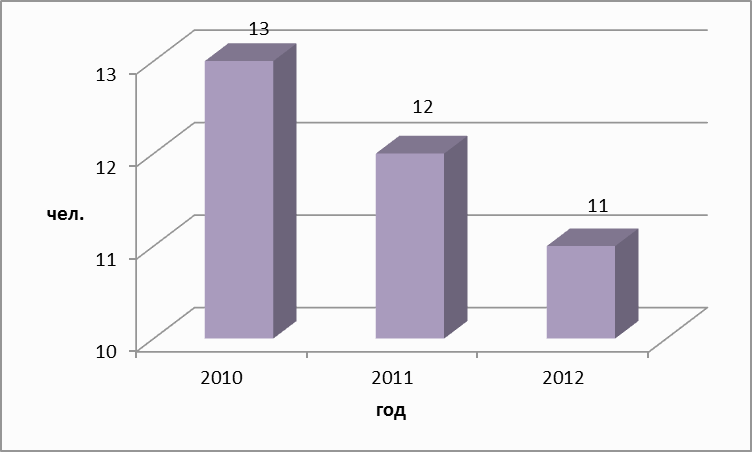

Рассмотрим структуру и динамику показателей численности работающих.

Динамика численности персонала за период 2010 – 2012 г.г. представлена на рисунке 2.2

Рисунок 2.2 - Динамика численности ООО «Стройкомплект»

В 2012 году численность сотрудников ООО «Стройкомплект» сократилась на 2 человека по сравнению с 2010 годом, из штата были исключены должности разнорабочего в 2011 году и электросварщика в 2012 году.

Рассмотрим кадровый состав (табл. 2.2).

Таблица 2.2 - Кадровый состав ООО «Стройкомплект»

Наименование должности |

2010 г. |

2011 г. |

2012 г. |

уд. вес 2010, % |

уд. вес 2011, % |

уд. вес 2012, % |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Директор |

1 |

1 |

1 |

7,69 |

8,33 |

9,09 |

Заместитель директора |

1 |

1 |

1 |

7,69 |

8,33 |

9,09 |

Главный бухгалтер |

1 |

1 |

1 |

7,69 |

8,33 |

9,09 |

Бухгалтер |

1 |

1 |

1 |

7,69 |

8,33 |

9,09 |

Начальник производственного участка |

1 |

1 |

1 |

7,69 |

8,33 |

9,09 |

Водитель а/м категории "Д" |

1 |

1 |

1 |

7,69 |

8,33 |

9,09 |

Водитель а/м категории "С" |

1 |

1 |

1 |

7,69 |

8,33 |

9,09 |

Мастер производственного участка |

1 |

1 |

1 |

7,69 |

8,33 |

9,09 |

Приемщик металлолома |

1 |

1 |

1 |

7,69 |

8,33 |

9,09 |

Электрогазосварщик |

2 |

2 |

1 |

15,39 |

16,69 |

9,09 |

Разнорабочий, рабочий |

2 |

1 |

1 |

15,39 |

8,33 |

9,09 |

Итого |

13 |

12 |

11 |

100 |

100 |

100 |

Перейдем к более подробному анализу кадрового состава сотрудников предприятия – по стажу, возрасту, полу и образованию. (Рис. 2.4. - 2.7.)

Рисунок 2.3 - Структура персонала по стажу работы (на конец 2012 г.)

До 2012 года организация сотрудничала с 13 сотрудниками в 2010 году и с 12 сотрудниками в 2011 году. По состоянию на 01.01.2013 г. 7 сотрудников (63,64%) имеют опыт от одного года до трех лет, 4 сотрудника (36,36%) – более трех лет.

Рисунок 2.4 - Структура персонала ООО «Стройкомплект» по возрасту (на конец 2012 г.)

64% сотрудников (7 человек) ООО «Стройкомплект» младше 35 лет, что говорит о широких перспективах развития предприятия.

Рисунок 2.5 - Структура персонала по половому признаку (на конец 2012 г.)

В штате организации работает только две девушки, что трудно расценить как положительный или отрицательный момент.

Рисунок 2.6 - Структура персонала ООО «Стройкомплект» по уровню образования (на конец 2012 г.)

Большинство сотрудников ООО «Стройкомплект» – имеют высшее образование, что подтверждает высокую эффективность работы предприятия в 2012 г. Средне-профессиональное образование имеют 2 сотрудника, среднее общее – 3 сотрудника. Далее перейдем к анализу выручки на одного работающего.

Рисунок 2.7 - Динамика выручки на одного работающего ООО «Стройкомплект»

Как видно по рис. 2.7 динамика выручки на одного работающего схожа с динамикой общей выручки от продаж, даже не смотря на сокращение численности персонала в 2011-2012 гг. Снижение составило 947,26 тыс руб. или 48,4%. Отрицательная динамика выручки на одного работающего говорит о неэффективности деятельности персонала.

Проведём факторный анализ изменения выручки от продаж (табл. 2.3).

Таблица 2.3 - Исходные данные для анализа выручки от продаж ООО «Стройкомплект»

Показатели |

2010 г. |

2012 г. |

Абсолютное отклонение, тыс. руб. |

Темп роста, % |

1 |

2 |

3 |

4 |

5 |

Выручка от продаж, тыс. руб. |

22604 |

11109 |

-11495 |

49,15 |

Численность, чел |

13 |

11 |

-2 |

84,62 |

Выручка на одного работника, тыс. руб. |

1738,7 |

1009,9 |

- 728,8 |

58,08 |

На основании исходных данных рассчитаем влияние каждого фактора на изменение выручки от продаж.

Таблица 2.4 - Расчет влияния факторов методом цепных подстановок

№ подстановки |

Факторы |

Выручка от продаж, тыс. руб. |

Отклонения, тыс. руб. |

|

Численности, чел. |

Выручка на 1 работника, тыс. руб. |

|||

1 |

13 |

1738,7 |

22604 |

- |

2 |

11 |

1738,7 |

19126 |

-3478 |

3 |

11 |

1009,9 |

11109 |

-8017 |

Баланс отклонений, тыс. руб.:

11 109 - (-3478) = 22 604 + (-8017)

14 587 = 14 587

Анализ выручки показал, что в 2012 г. по сравнению с 2010 г. она снизилась на 11 495 тыс. рублей. Снижение выручки на одного работника привело к снижению выручки от продаж на 8017 тыс. рублей. Сокращение численности работников уменьшило выручку от продаж на 1738,7 тыс. руб. Таким образом, снижение выручки на одного работника в большей степени повлияло на снижение выручки, влияние составило (-8017 / -11495)·100% = 69,7%, тогда как влияние сокращения численности работников составило -213,15%.

ООО «Стройкомплект» использует простую повременную систему оплаты труда, при которой заработная плата начисляется по установленному окладу за фактически отработанное время. Выплачивается ежемесячно до 5 числа следующего месяца. Оплата труда работников ООО «Стройкомплект» осуществляется в соответствии с Трудовым Кодексом РФ. Из фонда заработной платы производятся все необходимые отчисления в социальные фонды.

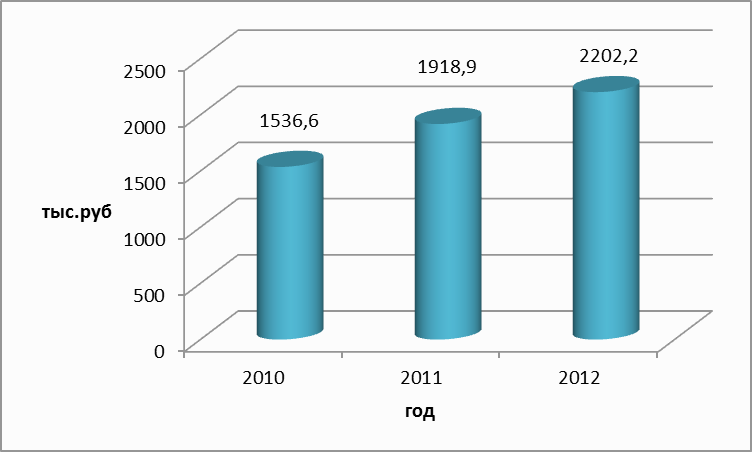

Для более полного ознакомления с организацией заработной платы на данном предприятии проведем оценку динамики фонда оплаты труда работников и их средней заработной платы (рис. 2.8).

Рисунок 2.8 - Динамика фонда оплаты труда ООО «Стройкомплект»

Наблюдается положительная динамика средней заработной платы в течение 3-х лет. За 2011 г. среднегодовая заработная плата одного работника увеличилась на 41,7 тыс. руб. или на 35,3% Что касается 2012 года, штат сотрудников сократился на 2 человека по сравнению с 2010 годом, тем самым среднегодовая заработная плата одного работника повысилась на 40,3 тыс. руб. или на 25%. За три года среднегодовая заработная плата возросла на 69%.

Рассмотрим анализ изменения фонда оплаты труда под влиянием таких факторов, как среднегодовая заработная плата одного работника и численность работников.

Таблица 2.3 - Исходные данные для анализа фонда оплаты труда ООО «Стройкомплект»

Показатели |

2010 г. |

2012 г. |

Абсолютное отклонение, тыс. руб. |

Темп роста, % |

1 |

2 |

3 |

4 |

5 |

Заработная плата, тыс. руб. |

118,2 |

200,2 |

82 |

169,37 |

Численность, чел |

13 |

11 |

-2 |

84,62 |

Фонд оплаты труда, тыс. руб. |

1536,6 |

2202,2 |

665,6 |

143,32 |

На основании этих исходных данных рассчитаем влияние каждого фактора на изменение фонда оплаты труда.

Таблица 2.5 - Расчет влияния факторов методом цепных подстановок

№ подстановки |

Факторы |

Фонд оплаты труда, тыс. руб. |

Отклонения, тыс. руб. |

|

Численность, чел. |

Заработная плата, тыс. руб. |

|||

1 |

13 |

118,2 |

1536,6 |

|

2 |

11 |

118,2 |

1300,2 |

-236,4 |

3 |

11 |

200,2 |

2 202,2 |

902 |

Баланс отклонений, тыс. руб.:

2 202,2 – 1536,6= -236,4 + 902

665,6 = 665,6

Анализ фонда оплаты труда показал, что в 2012 г. по сравнению с 2010 г. он возрос на 665,6 тыс. рублей. Под влиянием сокращения численности работников фонд оплаты труда уменьшился на 236,4 тыс. руб., увеличение заработной платы привело к приросту фонда оплаты труда на 902 тыс. руб.

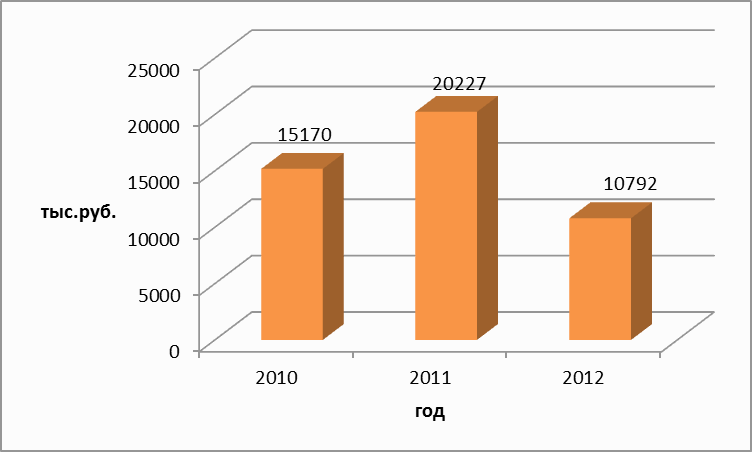

Затраты на оплату труда входят в себестоимость продаж продукции, работ, услуг, её динамика представлена на рис. 2.9.

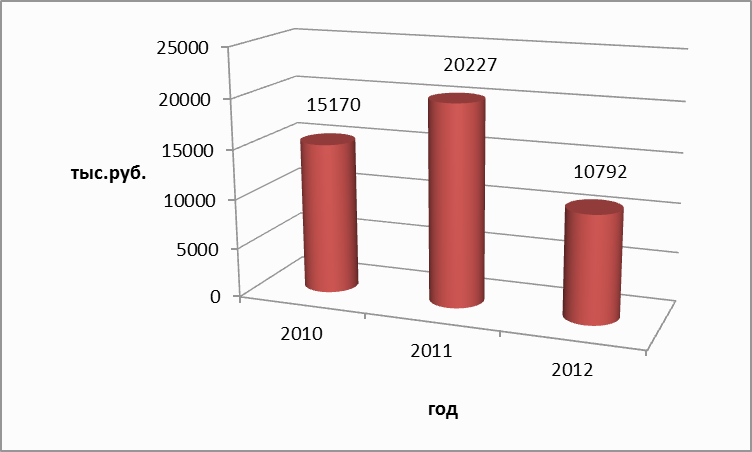

Рисунок 2.9 - Динамика себестоимости продаж продукции, работ, услуг ООО «Стройкомплект»

В 2012 г. себестоимость производства снизалась на 9 435 тыс. руб. или на 53,35% по сравнению с 2011 г. и на 4 378 тыс. руб. (на 71,14%) по сравнению с 2010 г. Снижение показателя связано с уменьшением объемов закупок товаров.

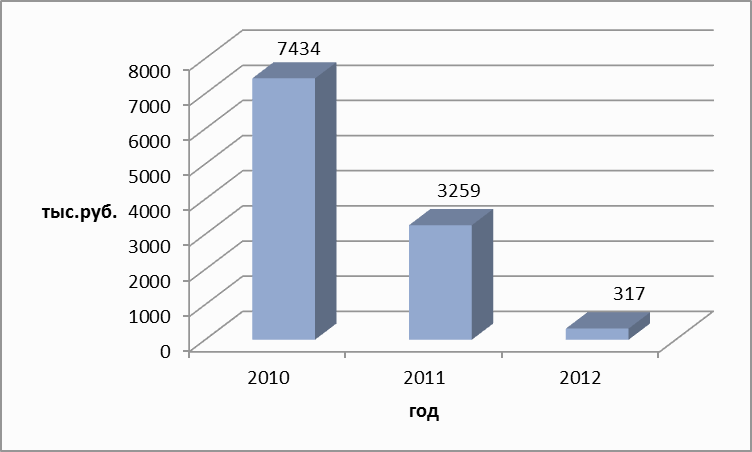

Рисунок 2.10 - Динамика прибыли от продаж ООО «Стройкомплект»

За последний год прибыль от продаж составила 317 тыс. руб. Прибыль от продаж на 31.12.2010 составляла 7 434 тыс. руб. За анализируемый период она так же, как и валовая прибыль, снизилась на 2 924 тыс. руб., что следует рассматривать как отрицательный момент. На 31.12.2011 прибыль от продаж составила 3 259тыс. руб.

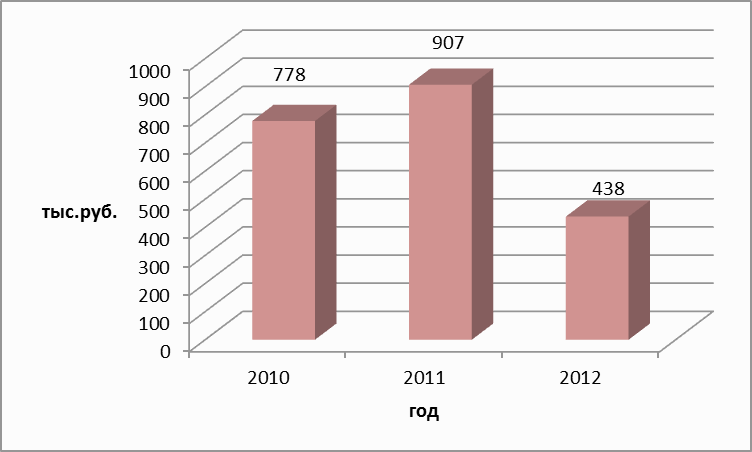

Рисунок 2.11 - Динамика прочих доходов (расходов) ООО «Стройкомплект»

Обратив внимание на строку 2220 формы №2 можно отметить, что организация не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Это и обусловило отсутствие показателя «Коммерческие расходы» и «Управленческие расходы» за отчетный период в форме №2.

Отрицательным моментом является наличие убытков по прочим доходам и расходам. На 31.12.2011 сальдо по ним установилось на уровне -448 тыс. руб., однако наблюдается положительная тенденция – за период с конца 31.12.2010 по конец 31.12.2011 сальдо по прочим доходам и расходам увеличилось на 330 тыс. руб. Увеличение прочих расходов связано с выплатой расходов на услуги банков, с убытками прошлых лет, выявленных в отчетном году.

Рисунок 2.12 - Динамика чистой прибыли ООО «Стройкомплект»

Чистая прибыль за анализируемый период сократилась на 1 871 тыс. руб. и на 31.12.2011 она установилась на уровне 1965 тыс. руб. (темп падения чистой прибыли составил 4,78%). В 2012 году чистая прибыль составила 94 тыс.руб.

Таким образом, учитывая рост расходов на предприятии, за анализируемый период наблюдаются колебания показателя чистой прибыли, это позволяет сделать вывод о нестабильном состоянии на ООО «Стройкомплект».

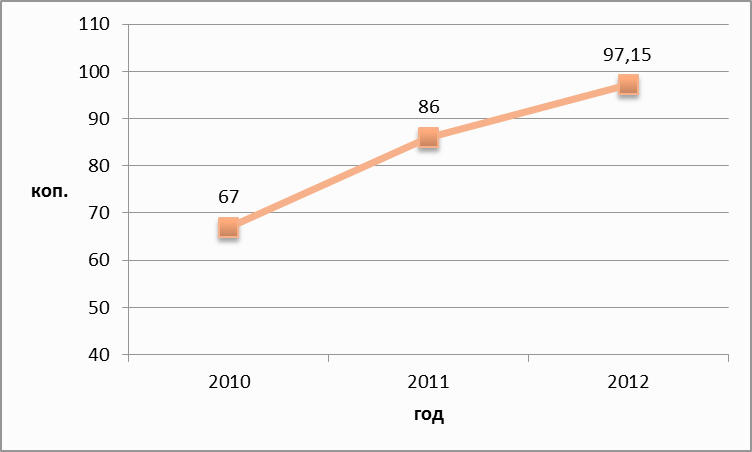

Перейдем к относительным показателям эффективности деятельности. Показатель затрат на 1 рубль продаж показывает, какую долю содержат расходы в полученной выручке предприятия.

Рисунок 2.13 - Динамика затрат на 1 рубль продаж ООО «Стройкомплект»

За анализируемый период показатель «затраты на 1 рубль выручки» увеличился на 30,15 копеек, что является отрицательным моментом. Стоит заметить, что в 2012 г. этот показатель составляет 97 коп., то есть в 2012 г. темп роста затрат превысил темп роста доходов, обусловливая необходимость предприятия искать резервы роста доходов и снижения затрат. Рентабельность продукции находится путем отношения прибыли от продаж к затратам. Тем самым дает понятие об эффективности деятельности предприятия.

Рисунок 2.14 - Динамика рентабельности продукции ООО «Стройкомплект»

Как и в случае с показателем затрат на 1 рубль продаж, рентабельность имеет отрицательную динамику в 2012 году. Сам показатель является недостаточно высоким, что говорит о низкой эффективности продаж. В 2012 г. наблюдается снижение на 13 %, что также свидетельствует и снижении эффективности деятельности работы предприятия.

В конце данного раздела сделаем некоторые выводы. В 2012 году объем выручки от продаж составил 11 109 тыс. руб., это обусловлено тем, что маркетинговая политика конкурентных фирм оказалась эффективнее, что привело к снижению продаж. Динамика выручки на одного работающего схожа с динамикой общей выручки от продаж, даже не смотря на сокращение численности персонала в 2011-2012 гг. Снижение составило 947,26 тыс. руб. или 48,4%. Отрицательная динамика выручки на одного работающего говорит о неэффективности деятельности персонала. Наблюдается положительная динамика средней заработной платы в течение 3-х лет. За 2011 г. среднегодовая заработная плата одного работника увеличилась на 41,7 тыс. руб. или на 35,3% Что касается 2012 года, штат сотрудников сократился на 2 человека по сравнению с 2010 годом, тем самым среднегодовая заработная плата одного работника повысилась на 40,3 тыс. руб. или на 25%. За три года среднегодовая заработная плата возросла на 69%. Анализ фонда оплаты труда показал, что в 2012 г. по сравнению с 2010 г. он возрос на 665,6 тыс. рублей. Под влиянием сокращения численности работников фонд оплаты труда уменьшился на 236,4 тыс. руб., увеличение заработной платы привело к приросту фонда оплаты труда на 902 тыс. руб.

В 2012 г. себестоимость производства снизалась на 9 435 тыс. руб. или на 53,35% по сравнению с 2011 г. и на 4 378 тыс. руб. (на 71,14%) по сравнению с 2010 г. Снижение показателя связано с уменьшением объемов закупок товаров. За последний год прибыль от продаж составила 317 тыс. руб. Прибыль от продаж на 31.12.2010 составляла 7 434 тыс. руб. За анализируемый период она так же, как и валовая прибыль, снизилась на 2 924 тыс. руб., что следует также рассматривать как отрицательный момент. На 31.12.2011 прибыль от продаж составила 3 259тыс. руб. Еще одним отрицательным моментом является наличие убытков по прочим доходам и расходам. На 31.12.2011 сальдо по ним установилось на уровне -448 тыс. руб., однако наблюдается положительная тенденция – за период с конца 31.12.2010 по конец 31.12.2011 сальдо по прочим доходам и расходам увеличилось на 330 тыс. руб. Увеличение прочих расходов связано с выплатой расходов на услуги банков, с убытками прошлых лет, выявленных в отчетном году. Чистая прибыль за анализируемый период сократилась на 1 871 тыс. руб. и на 31.12.2011 она установилась на уровне 1965 тыс. руб. (темп падения чистой прибыли составил 4,78%). В 2012 году чистая прибыль составила 94 тыс. руб. Таким образом, учитывая рост расходов на предприятии, за анализируемый период наблюдаются колебания показателя чистой прибыли, это позволяет сделать вывод о нестабильном состоянии ООО «Стройкомплект». За анализируемый период показатель «затраты на 1 рубль выручки» увеличился на 30,15 копеек, что является отрицательным моментом, обусловливая необходимость предприятия искать резервы роста доходов и снижения затрат. Как и в случае с показателем затрат на 1 рубль продаж, рентабельность имеет отрицательную динамику в 2012 году. Сам показатель является недостаточно высоким, что говорит о низкой эффективности продаж. В 2012 г. наблюдается снижение на 13 %, что также свидетельствует и снижении эффективности деятельности работы предприятия.