Тема 4. Облік виробничих запасів

1. Основи побудови обліку, класифікація та оцінка матеріальних оборотних засобів.

2. Документальне оформлення руху виробничих запасів.

3. Облік запасів на складі та їх зв'язок з обліком у бухгалтерії.

4. Особливості обліку малоцінних та швидкозношуваних предметів.

5. Оцінка запасів на дату балансу.

Основи побудови обліку, класифікація та оцінка матеріальних оборотних засобів

Запаси є важливим елементом діяльності підприємства і займають значну частину серед його активів. Їм належить особливе місце у складі майна та домінуючі позиції у структурі витрат підприємств різних сфер діяльності, при визначенні результатів господарської діяльності суб'єкта господарювання та при висвітленні інформації про його фінансовий стан. Виробничі запаси відносяться до складу оборотних активів, тому що можуть бути перетворені на грошові кошти протягом року або одного операційного циклу.

Методологічні засади формування у бухгалтерському обліку інформації про запаси і розкриття її у фінансовій звітності регламентується Положенням (стандартом) бухгалтерського обліку 9 «Запаси». Детальні аспекти бухгалтерського обліку запасів розкриті в Методичних рекомендаціях з бухгалтерського обліку запасів, затверджених наказом Міністерства фінансів України від 10 січня 2007р.

Відповідно до П(С)БО 9, запаси — активи, які:

• утримуються для подальшого продажу за умов звичайної господарської діяльності;

• перебувають у процесі виробництва з метою подальшого продажу продукту виробництва;

• утримуються для споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством.

Для цілей бухгалтерського обліку запаси включають:

• сировину, основні й допоміжні матеріали, комплектуючі вироби та інші матеріальні цінності, що призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва й адміністративних потреб;

• незавершене виробництво у вигляді незакінчених обробкою і складанням деталей, вузлів, виробів та незакінчених технологічних процесів. Незавершене виробництво на підприємствах, що виконують роботи та надають послуги, складається з витрат на виконання незакінчених робіт (послуг), щодо яких підприємством ще не визнано доходу;

• готову продукцію, що виготовлена на підприємстві, призначена для продажу і відповідає технічним та якісним характеристикам, передбаченим договором або іншим нормативно-правовим актом;

• товари у вигляді матеріальних цінностей, що придбані (отримані); та утримуються підприємством з метою подальшого продажу;

• малоцінні та швидкозношувані предмети, що використовуються не більше одного року або нормального операційного циклу, якщо він більше одного року;

• поточні біологічні активи, сільськогосподарська продукція і продукція лісового господарства, якщо вони оцінюються за цим стандартом.

Основну питому вагу у запасах займає сировина і матеріали. Сировиною вважається продукція добувних галузей промисловості та сільського господарства. До матеріалів відносяться предмети праці, які вже пройшли обробку на промислових підприємствах. Залежно від технічних ознак матеріали класифікують на групи, підгрупи, за видами та найменуванням, типом, сортом, розмірами, та іншими ознаками. Така класифікація дістає відображення в розроблених на підприємствах номенклатура — систематизованих переліках матеріалів. Якщо у номенклатурах вказана ціна за одиницю, то вони називаються номенклатуро — цінниками.

Сировина і основні матеріали — предмети праці, які утворюють основу новоствореної продукції. До групи основних матеріалів відносять також куповані напівфабрикати і комплектуючі вироби. Окрему групу виробничих запасів складають допоміжні матеріали, які надають продукції певних властивостей, зовнішнього вигляду, а також використовуються для забезпечення нормального процесу самої праці (для ремонту, обслуговування обладнання і т. п.).

Поділ матеріалів на основні та допоміжні є досить умовним. Одні і ті ж матеріали в одному виробництві можуть виступати основними, а в іншому як допоміжні. За своїм призначенням в процесі виробництва до допоміжних матеріалів відноситься паливо, яке може виділятись в окрему облікову групу. Це пояснюється тим, що воно складає значну частину допоміжних матеріалів і потребує особливого контролю за його використанням.

За функціональною роллю паливо поділяється на:

• технологічне — використовується в основному технологічному процесі з метою внесення змін у сировину або основний матеріал;

• енергетичне — використовується для виробництва енергії;

• господарське — для комунально-побутових потреб.

У групі допоміжних матеріалів, у зв'язку з особливістю використання, також окремо виділяють тару, тарні матеріали, запасні частини. До тари і тарних матеріалів належать предмети, які використовуються для пакування, транспортування, зберігання різних матеріалів і продукції (мішки, ящики, коробки тощо). Запасні частини служать для ремонту і заміни спрацьованих деталей машин та обладнання.

Напівфабрикати — це сировина і матеріали, які пройшли певні стадії обробки, але ще не є готовою продукцією. У виготовленні продукції вони виконують таку ж роль, як і основні матеріали, тобто утворюють її матеріальну основу.

Зворотні відходи виробництва — це залишки, що утворились у процесі переробки сировини і матеріалів та які повністю або частково втратили споживчі якості (тирса, стружка тощо).

Незавершене виробництво — це вироби (деталі, вузли тощо), що знаходяться у процесі виробництва, але ще не повністю готові (незакінчені обробкою і складанням деталей тощо); незакінчені технологічні процеси; витрати на виконання незакінчених робіт (послуг), щодо яких підприємством ще не визнано дохід (на підприємствах, що виконують роботи та надають послуги).

Готова продукція — продукція, обробка якої закінчена та яка пройшла випробування, приймання, укомплектування згідно з умовами договорів із замовниками та відповідає технічним умовам і стандартам.

Товарами називаються матеріальні цінності, що придбані (отримані) та утримуються підприємством для подальшого продажу.

Матеріальні цінності, що використовуються протягом не більше одного року або нормального операційного циклу, якщо він не перевищує один рік, зокрема, інструменти, господарський інвентар, спеціальне оснащення тощо, називаються малоцінними та швидкозношуваними предметами. Запаси поділяються на виробничі і товарні.

Виробничі запаси промислового підприємства дещо відрізняються від товарних запасів торговельного підприємства. Виробничі запаси — придбані або самостійно виготовлені вироби, які підлягають подальшій переробці на підприємстві. В процесі виробництва виробничі запаси використовуються неоднаково. Деякі з них повністю споживаються у технологічному процесі (сировина і матеріали), інші змінюють тільки свою форму і розмір (мастильні матеріали, фарби), треті — входять до складу виробу без будь-яких зовнішніх змін (запасні частини), четверті — сприяють виготовленню виробів, але не включаються до їх маси або хімічного складу (МШП).

Товарні запаси — придбані підприємством товари, призначені для подальшого перепродажу. При цьому підприємство, як правило, не вносить суттєвих змін до їх фізичної форми, вже при закупці у постачальника вони є товаром.

Класифікація запасів на підприємствах різних видів економічної діяльності є основою для побудови їх синтетичного та аналітичного обліку. Запаси визнаюся активом, якщо існує імовірність того, що підприємство отримає в майбутньому економічні вигоди, пов'язані з їх використанням, та їх вартість може бути достовірно визначена.

Оцінка запасів в бухгалтерському обліку, виходячи з вимог П(С)БО 9 «Запаси», здійснюється на трьох етапах:

• первісна оцінка (при надходженні запасів);

• при вибутті запасів;

• на дату складання балансу.

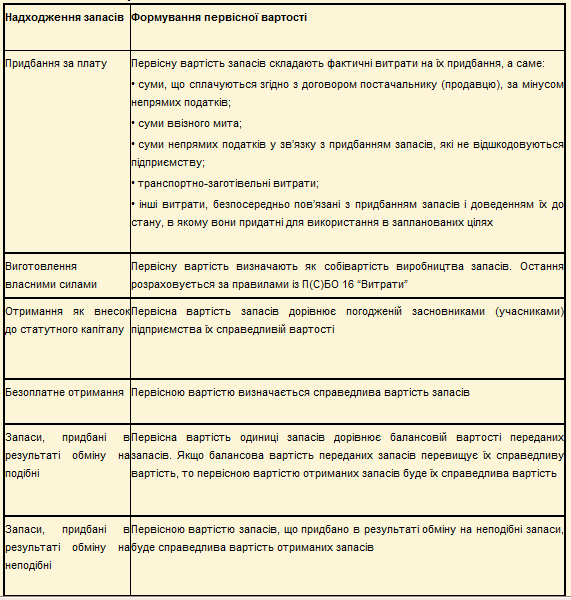

Придбані (отримані) або вироблені запаси зараховуються на баланс за первісною вартістю (табл.1).

Не включаються до первісної вартості запасів, а належать до витрат того періоду, в якому вони були здійснені (встановлені):

• понаднормові втрати і нестачі запасів;

• фінансові витрати (за винятком фінансових витрат, які включаються до собівартості кваліфікованих активів відповідно до П(С)БО 31 «Фінансові витрати»);

• витрати на збут;

• загальногосподарські та інші подібні витрати, які безпосередньо не пов'язані з придбанням і доставкою запасів та приведенням їх до стану, в якому вони придатні для використання у запланованих цілях.

Окремим видом затрат, які включаються безпосередньо в собівартість придбання запасів є транспортно-заготівельні витрати. Вони можуть обліковуватися одним із двох методів:

1. Прямого включення до собівартості запасів;

2. Шляхом відображення на окремому субрахунку рахунків обліку запасів і щомісячно розподілятись між залишками невикористаних та використаних за місяць запасів (метод середнього відсотка).

Усі витрати, пов'язані з придбанням запасів і доведенням їх до стану, в якому вони придатні дія використання у запланованих цілях, у т. ч. фактичні витрати на:

• суми, що сплачуються згідно з договором постачальнику (продавцю), за вирахуванням непрямих податків;

• суми ввізного мита;

• суми непрямих податків у зв'язку з придбанням запасів, які не відшкодовуються підприємству;

• транспортно-заготівельні витрати (затрати на заготівлю запасів, оплату тарифів (фрахту) за вантажно-розвантажувальні роботи і транспортування запасів усіма видами транспорту до місця їх використання, включаючи страхування ризиків транспортування запасів);

• інші витрати, які безпосередньо пов'язані з придбанням запасів і доведенням їх до стану, в якому вони придатні для використання у запланованих цілях. До таких витрат, зокрема, належать прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати підприємства на доопрацювання і підвищення якісно технічних характеристик запасів.

Метод прямого включення до собівартості запасів доцільно використовувати за можливості точного визначення розміру витрат пов'язаних з транспортуванням тих чи інших одиниць запасів у вартісному чи натуральному виразі, зокрема при перевезенні одним транспортним засобом запасів однієї номенклатури. В цьому випадку можливо обчислити витрати на транспортування цих запасів, поділивши всю суму транспортних витрат на кількість продукції, яка перевозиться.

Метод середнього відсотка базується на використанні співвідношення між сумою залишку транспортно-заготівельних витрат (ТЗВ) на початок місяця і ТЗВ, що пов'язані з доставкою та зберіганням запасів протягом звітного періоду, та сумою залишку запасів на початок звітного періоду і придбаними у тому ж періоді запасами.

При відпуску у виробництво, з виробництва, продажу та іншому вибутті оцінка запасів здійснюється за одним з таких методів:

• ідентифікованої собівартості відповідної одиниці запасів;

• середньозваженої собівартості;

• собівартості перших за часом надходжень запасів (ФІФО);

• нормативних затрат;

• ціни продажу.

Причому, для всіх видів запасів, що мають однакове призначення та однакові умов використання, застосовується тільки один з наведених методів. Вибір методу оцінки є елементом облікової політики підприємства і не підлягає змінам без вагомих підстав. При виборі методів оцінки вибуття запасів, підприємство виходить з інтересів користувачів. Обрані методи оцінки розкриваються у примітках до фінансової звітності. Конкретний механізм застосування того чи іншого методу оцінки запасів залежні від системи обліку запасів, які використовуються на підприємстві.

Метод ідентифікованої собівартості відповідної одиниці запасів може застосуватися підприємством у випадку, якщо запаси не замінюють один одного або відпускаються для виконання спеціальних замовлень і проектів, а також при незначній номенклатурі цінностей (автомобілі, дорогоцінні метали, дорогоцінне каміння тощо). При застосування цього методу рух вартості запасів співпадає з фактичним рухом, тому вартість відпущених запасів та їх залишкова вартість обліковується за фактичною собівартістю. Впровадження методу можливе при використанні комп'ютерних технологій в обліку запасів, пристроїв зчитування штрих-кодів, коли кожна одиниця запасів має специфічні, властиві тільки їй характеристики, тобто запаси не є однорідними за своїми споживчими якостями.

Проте, можливість застосування цього методу на практиці обмежена з причин різноманітності номенклатури і великої кількості однакових видів запасів, що надходять у різні періоди від різних постачальників.

При використанні методу ідентифікованої собівартості вартість відпущених запасів та їх залишків обліковується за фактичною собівартістю. Але в результаті використання цього методу однакові запаси обліковуються за різною вартістю, що не завжди зручно. Залежно від того, який саме з однакових запасів використає підприємство, змінюватиметься величина прибутку відповідно до первісної вартості кожного запасу.

Метод середньозваженої собівартості застосовується окремо для кожної сукупності відображуваних в обліку запасів, однакових за призначенням і споживчими характеристиками.

Середньозважена собівартість одиниці, що вибуває визначається за формулою: Сс = ВЗп + ВЗн*100% КЗп + КЗн, де:

ВЗ п і ВЗн — відповідно вартість запасів на початок місяця і отриманих за місяць;

КЗп і КЗи — відповідно кількість отриманих видів запасів на початок місяця і отриманих за місяць.

Метод оцінки за середньозваженою собівартістю передбачає, що вибуття запасів може оцінюватися такими способами:

а) оцінка за щомісячною середньозваженою собівартістю проводиться щодо кожної одиниці запасів (беруть до уваги дані за період, що передував даті останнього вибуття запасів);

б) оцінка за періодичною середньозваженою собівартістю (беруть до уваги всі дані про надходження запасів за звітний період).

Цей метод можна застосовувати для списання взаємозамінних запасів, коли не потрібно проводити їх ідентифікацію. Недоліком вказаного методу є складність визначення середньої ціни в умовах, коли виробничі запаси витрачаються щоденно або надходять досить часто. Визначається середня ціна однотипних запасів, що були на залишку, і тих, що надійшли протягом звітного періоду, шляхом ділення сумарної вартості того чи іншого виду запасів на їх загальну кількість. У результаті розраховується нібито ціна однієї узагальненої партії запасів, яка дорівнює відношенню суми запасу на початок місця і за місяць до відповідної кількості цього виду запасу на початок звітного періоду з врахуванням його надходження за звітний період (як правило, місяць). Списання вартості витраченого запасу, якщо це витрачання відбудеться після чергового надходження, буде проводитися за новою обліковою ціною.

Перевага даного методу полягає у тому, що оцінку вартості відпущеного запасу та запасів у залишках можна зробити відразу в момент здійснення операції, що дає об'єктивне уявлення про вартість запасів. При періодичному обліку запасів, що найчастіше застосовується на практиці, при використанні методу середньозваженої собівартості припускають, що всі запаси надійшли і відпущені в один і той самий час — в кінці звітного періоду. Застосування методу середньозваженої собівартості в умовах періодичної оцінки запасів означає, що вартість придбаних протягом звітного періоду запасів необхідно поділити на їх загальну кількість, отримавши таким чином середню ціну запасів, яка і буде ціною вибуття запасів у цьому звітному періоді. Якщо в період з дати останнього вибуття відбувалось зростання цін порівняно з середнім рівнем, то оцінка запасів за цим методом при безперервному обліку дає меншу вартість вибуття запасів, ніж при періодичному, і навпаки.

Метод ФІФО (першими відпускаються запаси, що надійшли раніше). Базується на припущенні, що одиниці запасів, які були придбані першими, використовуються на виробництво чи продаються першими, що запобігає їх псуванню. Одиниці, які залишаються в запасах на кінець періоду, оцінюються за цінами останніх надходжень запасів. Перевага методу ФІФО полягає у його простоті, систематичності та об'єктивності. Його використання не дозволяє маніпулювати даними з метою штучного завищення або заниження вартості запасів, тобто сприяє запобіганню маніпулювати прибутком, забезпечує відображення в балансі суми запасів за майже поточною ринковою вартістю.

Метод ФІФО оправдовує себе в умовах незначної інфляції. Застосування за умови високої інфляції призведе до завищення вартості матеріальних залишків, зниження собівартості готової продукції та, як наслідок, завищення результатів від реалізації. При безперервному обліку вартість витрачених запасів розраховується з їх загальної вартості безпосередньо при витрачанні чергової партії. Собівартість проданих запасів визначається шляхом підсумовування вартостей використаних при збуті запасів.

При застосуванні цього методу рух вартості запасів хоча в точності і не співпадає з їх рухом в натуральному виразі, але наближається до нього, причому, чим частіше здійснюється придбання і витрачання запасів, тим ближчим є це співпадання. При періодичному обліку, як вже зазначалось, реальне чергування надходжень та витрат замінюється послідовними діями: спочатку враховуються всі надходження, а потім — всі витрачання. При періодичній оцінці запасів за методом ФІФО бухгалтер виводить підсумки оприбуткування запасів за весь звітний період, після чого відображає вибуття необхідної кількості запасів в хронологічному порядку, від першого постачання до того, в якому виникло повне вибуття запасів в даному звітному періоді. Вартість запасів на кінець звітного періоду визначається за допомогою інвентаризації. Сальдо запасів на кінець періоду обчислюється як добуток кількості запасу в натуральному виразі і ціни (при придбанні запасів) або собівартості (при самостійному виготовленні) одиниці запасу з останньої його партії, що надійшла.

Метод нормативних затрат використовується на промислових підприємствах зі складним технологічним процесом. Запасами, для яких застосовується цей метод є незавершене виробництво та готова продукція. Для максимального наближення нормативних затрат до фактичних норм витрат повинні регулярно перевірятися і переглядатися ціни.

У практичній діяльності такий метод застосовується рідко через складний механізм включення матеріальних витрат до собівартості продукції:

• встановлення норм витрат запасів на кожен вид продукції чи робіт;

• відповідно до встановлених норм і цін матеріалів встановлюються кошторисні ставки на одиницю продукції, які періодично переглядаються відповідно до змін норм витрат матеріалів або цін.

Метод оцінки за цінами продажу використовують підприємства роздрібної торгівлі з використанням середнього відсотка торгової націнки на товари. Собівартість реалізованих товарів визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів і сумою торгової націнки на ці товари. Середній відсоток торгової націнки визначається діленням суми залишку торгових націнок на початок звітного місяця і торгових націнок у продажній вартості товарів, одержаних у звітному місяці, на суму продажної (роздрібної) вартості залишку товарів на кінець звітного місяця та продажної (роздрібної) вартості проданих у звітному місяці товарів.