3.2 Удержания из заработной платы

Удержания из заработной платы можно разделить на обязательные, удержания по инициативе организации и удержания по инициативе работника.

Обязательными удержаниями являются налог на доходы физических лиц и начисления по исполнительным листам и надписям нотариальных контор в пользу юридических и физических лиц.

Налоговая ставка на доходы физических лиц сотрудников данного предприятия установлена в размере 13%3.

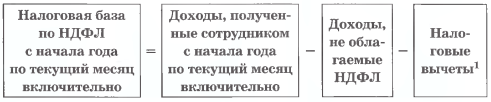

Налогом облагается общая сумма дохода, которую работник получил от организации в календарном месяце, уменьшенную на сумму доходов, не облагаемых налогом, и на сумму налоговых вычетов.

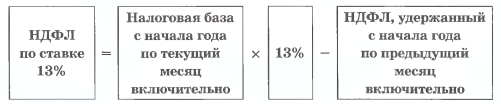

По завершении месяца бухгалтер делает следующее. По каждому работнику организации он определяет общую сумму его доходов, начисленных в организации с начала года, а затем эту сумму уменьшает на налоговые вычеты. Скорректированную таким образом налоговую базу бухгалтер умножает на ставку налога, в итоге получается сумма НДФЛ работника, которая должна быть начислена с начала года. Из этой суммы он вычитает суммы налога, которые уже были исчислены в этом году при начислении заработной платы в предыдущие месяцы, а результат округляет до целых рублей. Таким образом, получится окончательная сумма НДФЛ конкретного работника, которая должна быть перечислена в бюджет государства одновременно с выплатой ему заработной платы.

База для расчета НДФЛ определяется по нижеследующей формуле (п. 3 ст. 210 НК РФ):

НДФЛ по ставке 13% рассчитывают по итогам каждого месяца следующим образом:

Например, заработная плата Епифанова за январь 2012 года составила 34000 руб. Также в этом месяце ему была начислена материальная помощь, связанная с рождением ребенка в сумме 5000 руб. Доходы, полученные сотрудником, облагаются по ставке 13%.

В январе 2012 года сотрудник подал заявление о предоставлении ему стандартного вычета на ребенка и приложил к нему копию свидетельства о рождении. Это его первый ребенок.

Оснований для предоставления стандартного налогового вычета в соответствии с подпунктом 1 или 2 пункта 1 статьи 218 Налогового кодекса (3000 и 500 руб.) работник не имеет.

Общий доход А.Б. Епифанова за январь 2012 года составил 39000 руб. (34000 руб. + 5000 руб.).

Материальная помощь, связанная с рождением ребенка (5000 руб.), не облагается НДФЛ, поскольку условия ее выплаты соответствуют требованиям п.8 ст. 217 Налогового кодекса (она выплачена в первый год после рождения ребенка и не превышает 50 000 руб.).

Стандартный налоговый вычет в размере 400 руб. в 2012 году больше не предоставляется.

Стандартный налоговый вычет на ребенка работнику предоставляется в размере 1400 руб.

Облагаемая база для исчисления НДФЛ составит 32 600 руб. (39 000 руб. – 5000 руб. – 1400 руб.).

НДФЛ равен 4238 руб. (32 600 * 13%).

Поступившие в бухгалтерию организации исполнительные листы или заявления плательщика регистрируются в специальном журнале или карточке и хранятся как бланки строгой отчетности.

Взыскание алиментов производится со всех видов доходов, кроме сумм материальной выгоды, единовременных премий и иных выплат, не носящих постоянного характера. Алименты взыскиваются в твердой денежной сумме или в размере: на 1 ребенка — 1/4, на 2 детей — 1/3, на 3 детей и более — 1/2 заработка (дохода).4

Сотрудник предприятия Абрамов А.А. разведен и уплачивает алименты на основании исполнительного листа в размере ¼ дохода. Его несовершеннолетний ребенок проживает с матерью. Алименты пересылаются получателю по почте подотчетным лицом организации. Расходы на пересылку алиментов составляют 1,5% от их суммы. В мае 2012 года Абрамову А.А. начислена заработная плата в размере 40 000 руб., другие начисления – 16 000 руб.

Порядок расчета алиментов:

1. Удерживается НДФЛ: ((40000+16000)-1400) ×13% = 7098 руб.

2. Рассчитываем сумму алиментов: (40000 – 7098) ×25% = 8225,50 руб.

3. Расходы на пересылку: (8225,50×1,5%) = 123,38 руб.

Таблица 3.3

Отражение в учете алиментов по сотруднику Абрамову А.А.

Операция |

Корреспонденция счетов |

Сумма, в руб. |

Расчет (комментарии) |

||

Дебет |

Кредит |

||||

Удержаны алименты по сотруднику Абрамову А.А |

70 |

76 |

8225,50 |

(40000 – 7098) ×25% |

|

Перечислены алименты |

76 |

51 |

8225,50 |

|

|

Удержание суммы алиментов бухгалтерия обязана произвести в течение трех дней со дня выплаты заработной платы.

Удержания по инициативе организации:

долг за работником;

выплаченные ранее авансы;

сумма возмещения ущерба, за брак или потерю материальных ценностей;

погашение задолженности по подотчётным суммам.

На предприятии бывают случаи, когда сотрудник, получивший денежные средства под отчет на хозяйственные нужды сдает в бухгалтерию Авансовый отчет и в нем утверждена сумма отличная от выданной. В таком случае сотрудник предприятия обязан вернуть неизрасходованную подотчетную сумму в кассу предприятия. Сотрудник предприятия Мальцев О.Д. получил из кассы под отчет сумму в размере 600 руб. Мальцевым О.Д. был сдан в бухгалтерию авансовый отчет на сумму 560 руб. и написано заявление на удержание из заработной платы суммы в размере 40 руб. По данной операции были составлены следующие проводки.

Таблица 3.4

Отражение в учете удержаний из заработной платы не возвращенных подотчетных сумм по сотруднику Мальцеву О.Д.

Операция |

Корреспонденция счетов |

Сумма, в руб. |

|

Дебет |

Кредит |

||

Выдано под отчет Мальцеву О.Д. |

71 |

50 |

600,00 |

Сдан авансовый отчет сотрудником Мальцевым О.Д, |

26 |

71 |

560,00 |

Удержана из заработной платы сумма невозвращенной подотчетной суммы на основании заявления Мальцева О.Д. |

70 |

71 |

40,00 |

Удержаниями по инициативе работника могут быть платежи различным организациям по письменному заявлению работника: коммунальные платежи, платежи за товары, приобретенные в кредит5.