3. Сущность и функции денег. Денежные агрегаты. Денежная система и денежный рынок:

понятие, элементы

Деньги - это разновидность имущества экономических субъектов. От других видов имущества они отличаются двумя характерными свойствами: во-первых, деньги можно моментально и без издержек трансформировать в любое другое благо (они обладают высокой ликвидностью), а во-вторых, при постоянном уровне цен деньги либо вовсе не приносят дохода, либо их доходность существенно ниже, чем других разновидностей имущества. В связи с этим возникает вопрос: почему же люди держат в составе своего имущества деньги?

Выделяются следующие основные функции денег:

мера стоимости - благодаря единому масштабу цен деньги выполняют счетные функции (измеряют стоимость всех товаров и издержки на их производство);

средство обращения - деньги, участвуя физически в рыночном обмене в виде монет, бумажных денег и их заменителей, обеспечивают бесперебойный процесс обращения;

средство платежа - в этой роли деньги используются, когда товары продаются в кредит (кредитные деньги);

средство накопления (сохранения ценности) - люди хранят свое богатство в форме различных активов, одним из которых являются деньги (эту функцию могут выполнять только полноценные деньги не подверженные обесцениванию, например в прошлом - золотые и серебряные монеты);

мировые деньги - средство межнациональных расчетов и платежей; в этом качестве сейчас выступают имеющие всеобщее признание международные кредитные средства или устойчивые национальные валюты.

Деньги в экономике совершают непрерывный кругооборот, находятся в постоянном движении, меняя своих владельцев. Это движение денег, опосредующее оборот товаров и услуг, называется денежным обращением. Оно обслуживает реализацию товаров, а также движение финансового капитала. В условиях высокой инфляции функция средства счета переходит от обесценивающихся отечественных денег к наиболее устойчивой иностранной валюте, и тогда в магазинах появляются цены, выраженные в «условных единицах» такой валюты.

Отметим, что для выполнения функции средства счета деньги используются в качестве абстрактного понятия - условной счетной единицы (numeraire), тогда как для реализации двух других функций они должны существовать в определенной «вещественной» форме (в виде банкнот, монет, чековых книжек, кредитных карточек). Поэтому при поиске ответа на основной вопрос данной главы - какое количество денег соответствует равновесию на денежном рынке? - имеют значение лишь функции средств платежа и сохранения ценности.

Денежную массу делят на денежные агрегаты (от до ), в которые входят различные виды денег.

Денежные агрегаты — группировка банковских счетов по степени быстроты превращения средств на этих счетах в наличные деньги. Чем быстрее средства на счетах можно перевести в денежную форму, тем более ликвидным считается агрегат.

Система агрегатов денежной массы представляет собой «матрешку», в которой каждый предыдущий агрегат «вставлен» в каждый последующий.

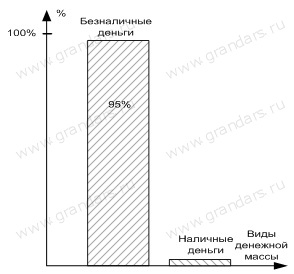

В агрегат М0 входят все виды денег, обладающих высокой степенью ликвидности.

Разные виды денег и разные виды денежного обращения позволяют ввести определенную классификацию денег в зависимости от степени их ликвидности и сферы применения. Это нашло выражение в создании системы агрегатов денежной массы, применяемой при анализе национальных систем денежного обращения различных стран. В первоначальный агрегат входят наличные деньги и чеки:

М0 = C + чеки,

где С — начальная денежная масса (cach).

Наличные деньги в свою очередь состоят из бумажных денег, банкнот и разменной монеты.

Агрегат М1 является дополненным агрегатом М0 и может быть представлен следующим образом:

М1 = М0 + средства на расчетных и текущих банковских счетах

Очевидно, что степень ликвидности банковских вкладов гораздо ниже, чем в целом по агрегату М0, поэтому и агрегат М1 менее ликвиден.

Современные деньги М1 неполноценные, но выполняют функцию денег.

Предствленные ниже признаки агрегата М1 позволяют ответить на вопрос, почему современные деньги М1, являясь неполноценными (у них нет внутренней стоимости) и неразменными (золото), тем не менее выполняют все функции денег.

1-й признак. Наличные деньги выпускаются в обращение Центральным банком РФ, далее ЦБ РФ принимает меры по сохранению их покупательной способности. Таким образом, наличные деньги — это долговое обязательство ЦБ РФ, то есть ЦБ РФ гарантирует их покупательную способность.

2-й признак. Безналичные деньги, числящиеся на текущих расчетах и других счетах до востребования и на срочных счетах. Это долговые обязательства коммерческих банков перед своими клиентами. При этом ЦБ РФ контролирует и регулирует деятельность коммерческих банков, обеспечивая ликвидность коммерческих банков, то есть способность платить по долгам.

3-й признак. Находящиеся в обращении банкноты, монеты, безналичные деньги в виде записи на счетах, являются законными платежными средствами. Поэтому они принимаются в оплату догов согласно своим функциям.

4-й признак. Современные деньги (в узком смысле слова) удобны и приемлемы для применения людьми.

5-й признак. М1 обладает абсолютной ликвидностью, поэтому М1 денежные знаки выполняющие функции денег.

Кроме денег, то есть агрегата в состав денежной массы входят покупательные и платежные средства, не обладающие абсолютной ликвидностью. К ним относятся вексель, облигация, депозитные сертификаты. В безналичной форме: срочные вклады на банковских счетах.

Агрегат М2 дополняет к М1 срочные вклады:

М2 = М1 + срочные вклады.

При срочном вкладе владелец счета на некоторое время передает свои денежные средства в распоряжение банка. В случае необходимости деньги можно снять со срочного вклада до наступления срока, но при этом у клиента могут быть потери (не выплачен процент по вкладу). Это показывает, что срочный вклад — почти деньги. В условиях РФ уровень ликвидности агрегата близок к абсолютному, поэтому обычно срочный вклад выдается клиенту по первому требованию.

Средства на срочных вкладах еще более снижают ликвидность агрегата М2 по сравнению с М1 и М0 и предполагают обслуживание накоплений, сбережений, инвестиций.

Агрегат М3 предполагает увеличение агрегата М2 за счет государственных ценных бумаг:

М3 = М2 + государственные ценные бумаги.

Эти бумаги (в основном облигации государственных займов) представляют собой уже не совсем полноценные деньги, но все же они могут быть трансформированы в другие виды денег (проданы на открытом рынке) и по этому признаку их включают в состав денежной массы

Важным показателем состояния денежной массы выступает коэффициент монетизации, равный

![]()

Коэффициент монетизации позволяет ответить на вопрос: достаточно ли денег в обороте? Он показывает, насколько валовый продукт обеспечен деньгами (или сколько денег приходится на рубль ВВП).

В развитых странах коэффициент монетизации достигает 0,6, а иногда близок к единице. В России этот показатель едва достигает 0,1.

Предложение денег исчисляется с помощью денежного мультипликатора. Денежный мультипликатор - это часть избыточного резерва, которую система коммерческих банков может использовать для увеличения массы денег в обращении, а также суммы бессрочных вкладов, которые имитируются путем предоставления новых займов (или скупки ценных бумаг). Он равен единице, деленной на обязательную норму резерва. Денежный мультипликатор показывает, во сколько раз изменится объем денежной массы в случае изменения денежной базы (денег центрального банка). Данный показатель используется для прогнозирования предложения денег и регулирования денежной массы.

Спрос на деньги определяется величиной денежных средств, которые хранят хозяйственные агенты, то есть это спрос на денежные запасы в реальном выражении (с учетом индекса цен). Спрос на деньги проявляется:

а) для заключения сделок купли-продажи (определяется общим денежным доходом общества);

б) как средство приобретения прочих финансовых активов - облигаций, акций и пр. (определяется стремлением получить доход в форме дивидендов и процентов).

Следовательно, спрос на запасы реальных денежных средств находится в прямой зависимости от уровня дохода и в обратной зависимости от величины процентной ставки.

Денежный рынок - это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, "цен" денег. Он является частью финансового рынка, где отражается формирование равновесной "цены" денег.

Специфика денежного рынка заключается в том, что при сделках деньги, в отличие от других товаров, не продаются и не покупаются, а обмениваются на другие ликвидные средства по альтернативной стоимости, измеренной в единицах номинальной нормы процента.

Графически денежный рынок имеет следующее представление.

Предложение денег изображается обычно вертикальной прямой MS. Предполагается, что Центральный банк, контролирующий денежное предложение, стремится поддерживать его на фиксированном уровне независимо от изменений номинальной ставки процента. Спрос на деньги изображается кривой MD c отрицательным наклоном, причем наклон будет возрастать по мере уменьшения ставки процента при заданном уровне дохода. Равновесие на денежном рынке имеет место в точке E пересечения кривых спроса и предложения. Точка Е определяет "цену" равновесия. Это равновесная ставка процента, т.е альтернативная стоимость хранения не приносящих проценты денег.

Равновесие на денежном рынке является подвижным: оно постоянно меняется под воздействием ряда факторов. При уменьшении предложения денег равновесие на денежном рынке восстанавливается при меньшем, чем первоначальное, количестве денег в обращении и большей, чем первоначальная, ставке процента. Кривая предложения при этом переместится влево. При увеличении предложения будут происходить обратные процессы. При уменьшении спроса на деньги и неизменном предложении равновесие на денежном рынке устанавливается при более низкой, чем первоначальная, ставке процента. Кривая спроса при этом сдвинется влево вниз. При увеличении спроса на деньги будут происходить обратные явления.

Денежный рынок – в отличие от рынка капиталов, это рынок краткосрочного инвестирования, т.е. на срок менее года. Это рынок денежных средств, на котором в результате взаимодействия спроса на деньги и предложения денег устанавливается равновесное значение количества денег и равновесная ставка процента.

На этом рынке не продаются и не покупаются, при сделках деньги обмениваются на другие ликвидные, т.е. быстро реализуемые средства по альтернативной стоимости, которая измеряется в единицах номинальной нормы процента. Получается, что ценой денег является величина процентной ставки.

Можно выделить следующие элементы денежного рынка:

• Рынок краткосрочных ценных бумаг – это рынок, на котором основными инструментами являются казначейские и коммерческие векселя, другие виды краткосрочных обязательств (ценные бумаги)

• Рынок межбанковских кредитов – часть рынка ссудных капиталов, где временно свободные денежные ресурсы кредитных учреждений привлекаются и размещаются банками между собой, преимущественно в форме межбанковских депозитов на короткие сроки. Основным кредитором на рынке является Центральный банк. В различных странах он называется по-разному, в России это Центральный банк Российской Федерации. Коммерческие банки в данном случае являются заемщиками по отношению к Центральному банку и кредиторами по отношению к другим банкам.

Цель межбанковского кредита для заемщиков – это получение денежных средств, для последующего предоставления их своим клиентам. Для кредиторов – это хорошая возможность на определенный срок разместить временно свободные ресурсы.

• Рынок евровалют. Валютные рынки обслуживают международный платежный оборот, связанный с оплатой денежных обязательств юридических и физических лиц разных стран. Здесь происходит купля и продажа валют на основе спроса и предложения (в силу отсутствия общепринятого для всех стран платежного средства).

Участниками денежного рынка являются с одной стороны лица, предоставляющие деньги на срок до одного года (кредиторы), а с другой стороны - лица заимствующие деньги на определённых условиях (заёмщики). Также на этом рынке есть отдельная категория участников – финансовые посредники, посредством которых денежные средства переходят от кредиторов к заемщикам. Но возможно получение денежных средств и без участия посредников.

Кредиторами и заемщиками могут выступать:

• Банки

• Небанковские кредитные организации

• Предприятия и организации различного типа - юридические лица

• Физические лица

• Государство в лице определённых органов и организаций

• Международные финансовые организации

• Другие финансово-кредитные учреждения

Посредниками:

• Банки

• Профессиональные участники фондового рынка (брокеры, дилеры, управляющие компании)

• Другие финансово-кредитные учреждения

В любом случае каждый остается доволен, т.к. получают прибыль. Кредиторы берут свои проценты за деньги, которые они дали заемщикам, заемщики получают дополнительную прибыль от использования тех самых кредитных денег, ну а посредники получают доход в виде комиссионного вознаграждения.