Лабораторія: методологія комунікаційного аудиту

У цьому розділі ми спробуємо схематично викласти саму процедуру комунікаційного аудиту. Слід зазначити, що серйозний комунікаційний аудит – це повномірне соціологічне дослідження, яке має як кількісні так і якісні складові. До цього не можна підходити легковажно, інакше у вас складеться зовсім неправильна картина, як у того недолугого лікаря, який лікував китайця від жовтухи. Не дарма ж кажуть: правильний діагноз – половина успіху терапії. Отож, пропонуємо ознайомитись із методологією аудиту. 1. Аналіз структури та типу управління організації

визначення стилю управління та комунікаційної політики

оцінка величини та розгалуженість структури

визначення цілей та цінностей, декларованих керівництвом

2. Збір інформаційних матеріалів

Збір матеріалів: оголошень, інструкцій, внутрішніх видань, орієнтаційних буклетів, описів службових зобов’язань та ін.

3. Польові дослідження

фокус-групи з працівниками одного ієрархічного рівня

інтерв’ю з випадково обраними представниками різних рівнів організації

анонімне анкетування

ведення “комунікаційного щоденника”

4. Аналіз отриманої інформації

контент-аналіз текстових матеріалів: оцінка змісту, тональності, формулювання, повноти інформації, доступності, відповідності до декларованих цілей та цінностей.

аналіз результатів польових досліджень: вивчення форми та змісту спілкування на різних рівнях, інформаційних потреб працівників, рівня їхнього психологічного комфорту

5. Розробка комунікаційної стратегії

визначення “слабких місць” комунікаційного процесу та підготовка до можливих збоїв

планування кроків щодо задоволення технічних та інформаційних потреб працівників

розробка заходів для покращення комунікаційного клімату та підвищення лояльності працівників

Ваш терапевт: вибір аудитора

Призначення відповідального за аналіз комунікацій всередині вашої організації – це майже те саме, що обирати, до якого лікаря звернутись і чи звертатись до нього взагалі. Часто ми самі спроможні визначити симптоми та підлікуватися “народними засобами”. Однак, професіонал, що спеціалізується на подібних проблемах, зможе швидше і точніше виставити діагноз. У цьому випадку ви повинні обрати такого консультанта чи агенцію, яким довіряєте. Консультант мусить мати як попередній досвід проведення подібних аудитів, так і достатньо хорошу репутацію – адже саме йому ви довірите здоров’я своєї організації. У будь-якому разі, не нехтуйте простими профілактичними процедурами – регулярно “підгодовуйте” організм своєї компанії вітамінами сучасної комунікаційної техніки, підвищуйте його імунітет, збільшуючи лояльність працівників та частіше тіште його гормонами радості – задоволенням і гордістю від роботи у вашій організації.

2.Оцінювання ефективності плану і бюджету просування.Суть,методи,підходи.

Планування рекламної кампанії передбачає наступні послідовні етапи:

визначення цілей та об’єктів рекламної кампанії;

визначення цільової аудиторії реклами;

вибір засобів реклами;

підготовка рекламного звернення;

розробка графіків виходу реклами;

складання бюджету просування товару;

попередня оцінка ефективності реклами.

Складання кошторису на рекламні витрати пов’язане з вибором методу їх визначення. Найбільш поширеними є п’ять методів:

Метод визначення бюджету просування з орієнтацією на збут. Бюджет визначається як відсоток від обсягу збуту минулого року або середнього показника за минулі роки, або очікуваного збуту у плановому періоді. Вважається, що 80% фірм використовують збут як орієнтир для визначення бюджету просування. Причини цього полягають у конкретній базі розрахунку, простоті орієнтирів, адже метод покладається на результати діяльності фірми у минулому і прогнози збуту у майбутньому, що випливають із виявлених тенденцій. Водночас до суттєвих недоліків методу можна віднести:

перебільшення ролі інтуїції;

бюджет просування майже не пов’язаний з іншими цілями;

важко передбачити результат рекламної кампанії або заходи із стимулювання збуту, успіх або, навпаки, невдачу.

Метод з орієнтацією на загальний бюджет маркетингу. Для визначення витрат на маркетинг користуються формулою розрахунку прибутку:

![]() ,

,

де

![]() –

прибуток;

–

прибуток;

N – обсяг продажу, шт.;

Р – прейскурантна ціна, грн.;

![]() –

транспортні, комісійні та інші витрати

на продаж одиниці товару, грн.;

–

транспортні, комісійні та інші витрати

на продаж одиниці товару, грн.;

ЗВ – змінні витрати на виробництво одиниці товару, що залежать від обсягів виробництва і не пов’язані з маркетингом, грн.;

ПВ – постійні витрати, що не залежать від обсягів виробництв і не пов’язані з маркетингом, грн.;

Вр – витрати на рекламу, грн.;

Вз – витрати на стимулювання збуту, грн.

Отже, витрати на просування визначають за формулою:

![]()

Суттєвим недоліком такого підходу є залишковий принцип формування бюджету. Це може призвести до того, що реклама, через брак або обмеженість коштів, не виконує свого призначення.

3. Метод паритету з конкурентами. Назва методу визначає його сутність: бюджет збільшується або зменшується адекватно діям конкурентів. Але, по-перше, відсутня вичерпна інформація щодо витрат конкурентів, а по-друге, не існує двох однакових фірм. Їх відрізняють популярність, лояльність покупців до торгової марки, певні характеристики товару. Водночас, метод виходить із припущення, що імідж фірм-конкурентів, а також продукти, які вони виготовляють, схожі між собою.

4. Метод визначення бюджету із розрахунку на одиницю продукції. Якщо структура асортименту фірми є стабільною, а також стабільними є показники збуту, буде доречним використання цього методу.

5. Метод визначення бюджету за цілями і завданнями рекламної кампанії. Цей метод є одним з найкращих. Адже чітко визначені цілі підкріплюються певними коштами, легко піддаються контролю.

Наприклад, щомісячні витрати на рекламу фірми-виробника можуть складатися з таких статей (табл. 4.3):

Таблиця 4.3. Склад витрат на рекламу

Складові витрат |

Сума, грн. |

Реклама у пресі (4 рази) Участь у спеціалізованій виставці Реклама на телебаченні (ефір 5 разів на тиждень) Публікація у газеті “Эхо” |

2040,00 5000,00 12100,00 1100,00 |

Бюджет витрат на рекламу |

20240,00 |

Визначений тим чи іншим способом рекламний бюджет розподіляється за видами робіт залежно віл їхнього обсягу, який в свою чергу залежить від засобів реклами, діючих кількісних нормативів за одну хвилину мовлення, якщо це радіо або телебачення, за одну сторінку аркушу – для друкованої реклами і вартості одиниці використання засобу інформації.

У плані рекламної діяльності підприємства вказуються основні види реклами, конкретні рекламні засоби, які будуть застосовуватись у плановому періоді, їх накладання або кількість необхідного часу мовлення, кількість охоплених споживачів, вартість рекламних послуг, терміни подачі рекламних матеріалів.

3.Ефективність рекламних зусиль.Прогноз результатів і контроль.

Уважають, що в жодній іншій галузі

інвестицій немає таких складнощів з

оцінкою результатів і контролем, як у

сфері рекламної діяльності. Відтак у

рекламному бізнесі склався певний поділ

праці: доказами можливостей носіїв

реклами займаються засоби масової

інформації, контролем ефективності

окремих заходів — рекламна агенція, а

визначення міри досягнення цілей

рекламної кампанії провадиться

рекламодавцем.

Позитивними економічними

наслідками рекламної кампанії рекламодавці

вважають такі: оборот (збільшення обсягу

продажу в натуральному та грошовому

виразі), прибуток, а також збільшення

частки ринку.

Проте на безпосередній

результат рекламних заходів у вигляді

змін обсягу продажу та прибутку можна

очікувати переважно від реклами на

місці продажу. В інших випадках обсяг

збуту залежить від багатьох факторів,

а зростання обсягу продажу не починається

миттєво з появою рекламного звернення

й не закінчується одночасно із закінченням

рекламної кампанії.

Для контролювання

результатів реклами закордонні фахівці

використовують статичні й динамічні

моделі.

Статична модель має

вигляд:

X=a+bW,

де X — залежна змінна

(збут або частка у ринку); W — незалежна

величина (рекламні витрати); а — вільний

член, який характеризує вплив інших

факторів.

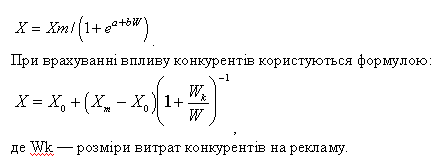

Застосовуються також

складніші моделі, які враховують типовий

розвиток рекламного бізнесу і вплив

розміру рекламних витрат на величину

збуту. У цьому випадку розрахунки

ведуться за формулою

Точніші

підрахунки дає використання S-подібної

функції, яка враховує межу насичення,

зв’язану із зменшенням приросту

охоплення й вичерпанням готовності

покупців придбати товар. Ця функція

передбачає ту обставину, що розмір

бюджету впливає на можливість використання

носіїв.

Розрахунки ведуться за

формулою

Точніші

підрахунки дає використання S-подібної

функції, яка враховує межу насичення,

зв’язану із зменшенням приросту

охоплення й вичерпанням готовності

покупців придбати товар. Ця функція

передбачає ту обставину, що розмір

бюджету впливає на можливість використання

носіїв.

Розрахунки ведуться за

формулою

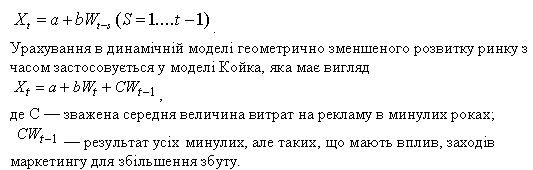

Динамічні

моделі допомагають урахувати розрив у

часі змінних величин (запізнення та

продовження дії рекламного

звернення).

Найпростіші розрахунки

за допомогою динамічних рядів ведуться

за моделлю:

Динамічні

моделі допомагають урахувати розрив у

часі змінних величин (запізнення та

продовження дії рекламного

звернення).

Найпростіші розрахунки

за допомогою динамічних рядів ведуться

за моделлю:

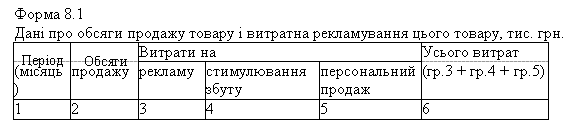

Правильність

прогнозу має підкріплюватись даними

поточного контролю на основі внутрішньої

статистики обсягів продажу й витрат на

рекламну діяльність (форма 8.1). Ця

інформація має доповнюватись даними

про витрати на стимулювання збуту й

персональний продаж, які містять значною

мірою елементи реклами. За наявності

не менш ніж 20 спостережень (точніші

результати дають 30 і більше спостережень)

можна виявити нову закономірність

залежності обсягу продажу товару від

витрат на рекламу й товаропросування,

а також порівняти її з тією, яка була на

момент ревізії.

Правильність

прогнозу має підкріплюватись даними

поточного контролю на основі внутрішньої

статистики обсягів продажу й витрат на

рекламну діяльність (форма 8.1). Ця

інформація має доповнюватись даними

про витрати на стимулювання збуту й

персональний продаж, які містять значною

мірою елементи реклами. За наявності

не менш ніж 20 спостережень (точніші

результати дають 30 і більше спостережень)

можна виявити нову закономірність

залежності обсягу продажу товару від

витрат на рекламу й товаропросування,

а також порівняти її з тією, яка була на

момент ревізії.

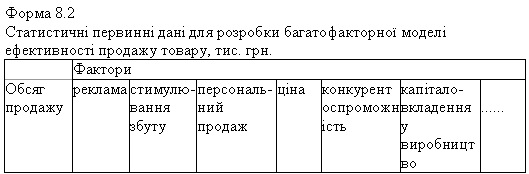

Для

прогнозу і аналізу можна розробити

матрицю, у якій врахувати всі види

капіталовкладень за певний період,

оскільки на обсяги продажу впливає

якість продукції, її ціна тощо, а також

удосконалення керування маркетингом

і виробництвом (форма 8.2).

Для

прогнозу і аналізу можна розробити

матрицю, у якій врахувати всі види

капіталовкладень за певний період,

оскільки на обсяги продажу впливає

якість продукції, її ціна тощо, а також

удосконалення керування маркетингом

і виробництвом (форма 8.2).

Якщо

обсяг продажу позначити через Yi, а

напрямки витрат — Xi, то залежність між

ними можна відобразити через модель

Yi

= f(Xi).

Результатом є матриця «продаж

— витрати», яку можна розв’язати методом

ітерацій.

Коефіцієнти при Xi дадуть

змогу визначити тенденцію змін витрат

залежно від змін обсягів продажу і

навпаки.

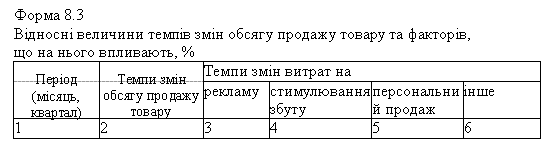

Оперативну інформацію

(навіть щоденно) можна мати у вигляді

таблиці та графіка змін в обсягах продажу

товару й витрат на рекламу цього товару,

стимулювання його продажу, а також на

персональний продаж цього товару. Їх

розраховують за відповідний проміжок

часу (форма 8.3).

Якщо

обсяг продажу позначити через Yi, а

напрямки витрат — Xi, то залежність між

ними можна відобразити через модель

Yi

= f(Xi).

Результатом є матриця «продаж

— витрати», яку можна розв’язати методом

ітерацій.

Коефіцієнти при Xi дадуть

змогу визначити тенденцію змін витрат

залежно від змін обсягів продажу і

навпаки.

Оперативну інформацію

(навіть щоденно) можна мати у вигляді

таблиці та графіка змін в обсягах продажу

товару й витрат на рекламу цього товару,

стимулювання його продажу, а також на

персональний продаж цього товару. Їх

розраховують за відповідний проміжок

часу (форма 8.3).

До

іншого можна віднести витрати на

поліпшення якості продукту, удосконалення

виробництва, зниження цін тощо. Темпи

змін обсягу продажу і всіх цих факторів

(рекламування товару, стимулювання

збуту тощо) дають змогу наочніше визначити

залежність між ними.

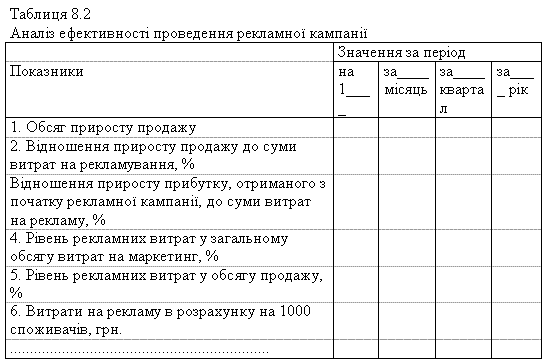

Більш детальний

аналіз ефективності рекламної кампанії

може бути проведений із застосуванням

показників, табл. 8.2.

До

іншого можна віднести витрати на

поліпшення якості продукту, удосконалення

виробництва, зниження цін тощо. Темпи

змін обсягу продажу і всіх цих факторів

(рекламування товару, стимулювання

збуту тощо) дають змогу наочніше визначити

залежність між ними.

Більш детальний

аналіз ефективності рекламної кампанії

може бути проведений із застосуванням

показників, табл. 8.2.

З

метою аналізу інтенсивності проведення

рекламної кампанії необхідно систематично

(бажано щодоби) вести аналіз стану попиту

(обсягів продажу) продуктів фірми. Це

допоможе побачити тенденції у зміні

обсягів продажу і швидко визначити

чинники цих змін.

Визначивши попит

на продукт (повноцінний, надзвичайний,

нерегулярний або спадний), слід розробити

план дій та скорегувати хід рекламної

кампанії.

Так, за повноцінного попиту

фірма повинна турбуватися про якість

товару й сервіс, постійно вимірювати

величину споживацького задоволення.

Завдання реклами — підтримувати діючий

попит, зважаючи на зміни у споживацькій

прихильності та невпинну конкуренцію.

За

умови надзвичайного попиту мета реклами

та інших маркетингових заходів — не

ліквідувати попит, а лише трохи знизити

його рівень. Для цього необхідно провести

заходи, що мають назву демаркетингу. За

загального демаркетингу намагаються

«збити» надзвичайний попит підвищенням

цін, послабленням зусиль із стимулювання

збуту та рекламування або скороченням

сервісних послуг. За вибіркового

демаркетингу необхідно скоротити рівень

попиту в тих секторах ринку, які менш

рентабельні або потребують менше

сервісних послуг. За нерегулярного

попиту необхідно винайти засоби для

згладжування коливань попиту в часі за

допомогою гнучких цін, заходів для

стимулювання придбання товару в періоди

спадання попиту.

Спадний попит є

ознакою дуже серйозних труднощів у

збуті продукту. Необхідно проаналізувати

причини зміни кон’юнктури й визначити,

чи можна ще підняти попит за допомогою

стимулювання та інтенсивної рекламної

кампанії, підрахувати, скільки це буде

коштувати, який буде ефект. Якщо не можна

змінити тенденцію спадання попиту, тоді

слід згорнути витрати на рекламу й інші

комунікації та залишити цей

ринок.

Систематичний облік і контроль

передбачають передовсім контроль

виконання графіка роботи із засобами

масової інформації, а також використання

коштів з бюджету рекламної діяльності.

Будь-які відхилення від затверджених

графіка й бюджету повинні мати дуже

суттєві підстави.

Виконання бюджету

може контролюватися щодо окремих товарів

і рекламоносіїв за певний час проведення

рекламної кампанії, а також у цілому по

фірмі за певний час (місяць, квартал,

рік).

З

метою аналізу інтенсивності проведення

рекламної кампанії необхідно систематично

(бажано щодоби) вести аналіз стану попиту

(обсягів продажу) продуктів фірми. Це

допоможе побачити тенденції у зміні

обсягів продажу і швидко визначити

чинники цих змін.

Визначивши попит

на продукт (повноцінний, надзвичайний,

нерегулярний або спадний), слід розробити

план дій та скорегувати хід рекламної

кампанії.

Так, за повноцінного попиту

фірма повинна турбуватися про якість

товару й сервіс, постійно вимірювати

величину споживацького задоволення.

Завдання реклами — підтримувати діючий

попит, зважаючи на зміни у споживацькій

прихильності та невпинну конкуренцію.

За

умови надзвичайного попиту мета реклами

та інших маркетингових заходів — не

ліквідувати попит, а лише трохи знизити

його рівень. Для цього необхідно провести

заходи, що мають назву демаркетингу. За

загального демаркетингу намагаються

«збити» надзвичайний попит підвищенням

цін, послабленням зусиль із стимулювання

збуту та рекламування або скороченням

сервісних послуг. За вибіркового

демаркетингу необхідно скоротити рівень

попиту в тих секторах ринку, які менш

рентабельні або потребують менше

сервісних послуг. За нерегулярного

попиту необхідно винайти засоби для

згладжування коливань попиту в часі за

допомогою гнучких цін, заходів для

стимулювання придбання товару в періоди

спадання попиту.

Спадний попит є

ознакою дуже серйозних труднощів у

збуті продукту. Необхідно проаналізувати

причини зміни кон’юнктури й визначити,

чи можна ще підняти попит за допомогою

стимулювання та інтенсивної рекламної

кампанії, підрахувати, скільки це буде

коштувати, який буде ефект. Якщо не можна

змінити тенденцію спадання попиту, тоді

слід згорнути витрати на рекламу й інші

комунікації та залишити цей

ринок.

Систематичний облік і контроль

передбачають передовсім контроль

виконання графіка роботи із засобами

масової інформації, а також використання

коштів з бюджету рекламної діяльності.

Будь-які відхилення від затверджених

графіка й бюджету повинні мати дуже

суттєві підстави.

Виконання бюджету

може контролюватися щодо окремих товарів

і рекламоносіїв за певний час проведення

рекламної кампанії, а також у цілому по

фірмі за певний час (місяць, квартал,

рік).