Структура пояснения к бухгалтерскому балансу и отчета о прибылях и убытках.

Основная особенность: не унифицированна. Цель пояснения – дополнить информацию, которая содержится в главных формах. Она предоставляется только в составе годовой отчетности..Структура рекомендована Минфином:

1. НМА и расходы на НИОКР; 2.Основные средства; 3. Финансовые вложения; 4. Дебиторская и кредиторская задолженность; 5. Затраты на производство; 6.Резерв под условные обязательства; 7. Обеспечивание обязательств; 8. Государственная помощь; 9. Запасы.

С 2011 года, если у организации отсутствует информация для заполнения какого-либо раздела, то этот раздел в форме не приводится.

Пояснительная записка и порядок ее составления.

Является годовой формой. Содержит основные сведения об организации, ее учетной политике и финансовом положении, может содержать другую существенную информацию необходимую для достоверного предоставления бухгалтерской отчетности.[2]

Способ предоставления информации к пояснительной записке организация выбирает самостоятельно (таблицы, описательные характеристики).

Информация подлекжащая раскрытию объединяется в несколько основных групп:

информация об организации: структура, основные направления деятельности и способы представления информации в формах бухгалтерской отчетности;

информация об учетной политике организации и об ее изменениях [5]

основные факторы, влияющие на деятельность организации и ее финансовые результаты.

2. Организация бухгалтерского учета на примере ооо «Кровля-строй».

Общая характеристика ооо «Кровля-строй».

Общество с ограниченной ответственностью «Кровля-строй» образовалось 15 мая 1993 года на основании протокола общего Собрания Участников и Учредительного договора в целях получения прибыли от производственно-хозяйственной деятельности. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место нахождения общества. Общество в праве иметь штампы и бланки со своим фирменным наименованием, собственную эмблему ООО «Кровля-строй» осуществляет следующие виды деятельности:

строительство, реконструкция и капитальный ремонт кровли крыш;

теплоизоляция;

фасадные работы;

гидроизоляцияи антикоррозионная защита строительных конструкций, резервуаров;

устройство промышленных полов;

плазменное напыление и наплавка;

реализация строительных материалов.

Фирма имеет в собственности обособленное имущество, которое учитывается на его самостоятельном балансе, может нести обязанности, заключать договоры от своего имени, приобретать и осуществлять имущественные и неимущественные права.

Организация предоставляет свои услуги физическим лицам, а также крупным и малым предприятиям и организациям.

Фирма сдает отчет раз в квартал в налоговую инспекцию, раз в год в статистические органы. Отчет сдается на бумажных, магнитных носителях, а также в электронной форме.

Место нахождения общества 614063, Российская Федерация, г.Пермь, ул. Героев Хасана, д. 74а

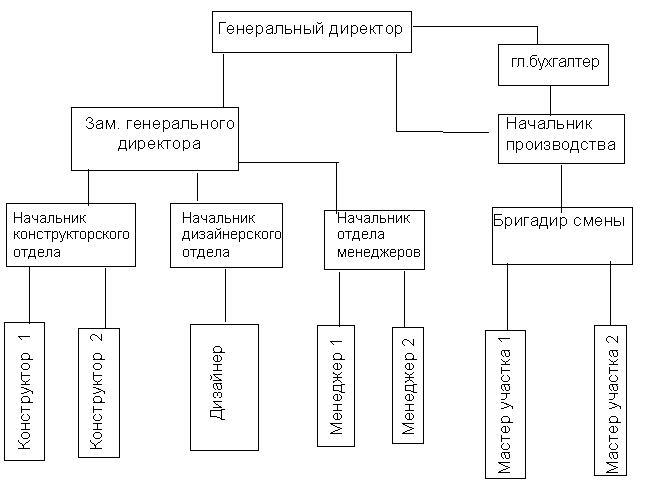

Рисунок № 1 организационная структура предприятия

Учет автоматизирован (программное обеспечение 1С: бухгалтерия, версия 8.2.), но не освоен в полной мере, так как отсутствуют опытные специалисты в данной сфере. Автоматизированная форма позволила выйти на более высокий уровень организации бухгалтерского учета, и обеспечила возможность проводить управленческий анализ по всем направлениям деятельности общества.